党的十九大对加快建立现代财政制度作出重要部署,明确提出要建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理2018年,财政部明确表示,落实这一要求,必须将绩效理念和管理方法深度融入预算编制、执行和监督全过程。财政支出关联着公共服务的质量和水平,关联着人民在共建共享发展中的获得感是否稳定可持续,关联着经济发展和增长过程中人民的满意度是否能够持续提高,而这些目标的实现落实到现阶段财政支出绩效评价的实际工作当中,仅仅停留在对绩效结果一个维度上的考察是远远不够的。本文认为,在全面实施绩效管理的进程中,要特别注重发挥财政支出绩效评价中监测环节的重要作用全方位研析监测环节的定位、关联方、作用维度以及与之相关的实务措施,作为财政支出绩效评价全面升级的重要一步。

财政支出绩效评价中监测环节的定位

在公共政策理论当中,监测是用来提供政策原因和结果信息的政策分析程序。而财政支出作为一项较为特殊的公共政策,其绩效评价过程中的监测环节是用来提供财政支出执行的原因以及结果信息的评价分析环节。这可以作为财政支出绩效评价中监测环节的总体定位。具体而言,可以从以下两个方面进行考察:

第一,监测能够描述财政支出实施情况与结果之间的关系。只看结果往往很难发现真正的问题,而非跟踪式的静态观察往往也很难反映问题产生的真正原因。想要真正动态掌握财政支出实施情况、第一时间得到财政支出实施结果以及观察与此同步产生的两者之间的关系,就要依靠监测环节来实现。监测能够成为获取财政支出执行情况信息的首要来源。

第二,监测关注的核心点是财政支出实施的前提。任何政策实施都应当有比较严格意义上的前提,这个前提体现在实务层面实际上就是证据。这种实施前提实际上至少包括两个层面,即事实前提和价值前提。事实前提和价值前提在财政支出实施的过程中总是处于连续不断的变化当中的,而且事实前提和价值前提也不是孤立的,两者之间可能是相互影响、相互依赖的。只有监测在财政支出执行前和执行后能都提供事实前提,这是事前预测、事后评估等手段所不能同时达到的。

监测环节的重要逻辑

在财政支出绩效评价中,对监测环节的重视更有助于加强对财政支出的政策分析。通过解剖监测环节的逻辑,可以非常明确地看到这个环节可以达成的效果。总体来看,财政支出绩效评价“监测”环节的重要逻辑如下所述(详见图1)。

第一,财政支出行为信息可以通过监测转化为财政支出结果信息。从财政支出政策开始实施起,监测就随之启动,财政支出的一项项行为,都可以通过监测环节转化为与行为相对应的一项项结果。在这个逻辑链条当中,财政支出行为信息是监测环节的输入信息,财政支出的结果信息是监测环节的输出信息。输入信息是通过监测环节进行主动提交、录入或者被动监测、捕捉得到的,而结果信息则是通过多方位的分析得到的。

第二,在行为通过监测转化为结果的过程中,可以体现财政支出的问题情势,监测过程能够将这种问题情势转化为通过问题构建所形成的问题。在财政支出行为转化为结果的过程中,外部环境是起到至关重要作用的,基本上决定着是否完全按照预算编制来执行、是否需要对原来编制的预算进行调整、怎样调整更加合理等等。然而,外部环境只是一个较为单纯的外部因素,这些外部因素形成通过问题感知逐步从不太清楚的问题慢慢过渡到比较准确、能够感知到的问题,才能形成财政支出的问题情势。在财政支出问题情势的基础上,从这些情势当中可以概括出各种要素,从而形成财政支出的问题,完成问题的构建过程。在监测环节所感知到的财政支出当中存在的问题,则可以通过问题的解决再次作用到财政支出结果信息层面,影响和优化财政支出结果信息。

第三,监测产生的财政支出结果信息可以通过评估转化为财政支出绩效信息。通过监测过程形成的财政支出结果信息是多方面的,不是单一的结果,而且这种财政支出结果信息是多时点的,不是单一时点的结果,并且这种财政支出结果信息是经过解决和优化过程中所出现真问题后的相对更为优化的结果,不是完全放任下产生的结果。基于这样的结果信息进行评估,所转化为的财政支出绩效信息才能够呈现出全方位、全过程、可操控、更优化的特点,不是为了评价而评价,对整个绩效评价过程大有裨益。

监测环节的作用维度

在财政支出绩效评价中,监测环节至少有四个方面的重要作用(如图2)。

维度一:对财政支出的监察。监测环节能够帮助确定在财政资金支出的过程中,项目执行人员、相关部门负责人以及其他利益相关方是否按照相关法律法规、规章制度、管理机构以及相关专家所制定的标准和程序开展行动。

维度二:对财政支出的审计。监测环节能够帮助确定在财政资金支出的过程中有没有按照财政预算安排用于特定的目标区域、目标群体、目标领域等,目标区域、目标群体、目标领域所享受的相关资金资源是否真正地、及时地保障到位,财政支出的受益群体、受益区域或者受益领域是否就是预算中设定的目标区域、目标群体、目标领域等。如果一旦在监测过程中发现扭曲,可以及时调整和纠正,很大程度上减少错误几率和降低相关成本。

维度三:对财政支出的核算。监测环节所产生的财政支出结果信息不仅是该项财政支出绩效评估的重要依据,而且还能够作为较大范围内的财政支出以及相关社会和经济变化核算的重要数据组成部分。

维度四:对财政支出的解释。监测环节能够提供关于财政支出的预算和结果出现变异的原因,通过不同财政年度监测结果的横向对比,可以发现共通问题,从而有助于相关财政资金支出的合理优化。

监测环节实现的技术方法

财政支出绩效评价中监测环节的实现应当建立在科学、合理、行之有效的方法基础上,这些方法至少应当满足三个方面的条件。

第一,财政支出的执行结果是受到变量影响的,在财政支出的执行过程中,实施的前提条件可能发生变化,也可能会发生不可预测的事件等,所以监测环节的实现必须关注财政支出的相关变量,作为影响财政支出政策产出的指标。

第二,财政支出绩效评价的监测方法应当基于变化导向,即相关监测技术能够通过分析结果随着事件发生的变化,能够通过比较两个或者多个项目的相关性、比较不同地域之间的相关性、比较相似计划之间的相关性,来分析政策结果的变化以及变化的原因是否合理。与此同时,还应当具备根据不同的变量之间的影响进行交叉分类的能力。

第三,财政支出绩效评价的监测方法应当具备对财政支出执行行为以及产生的相关结果进行主观和客观两个层面考察的能力,既要包括以样本调查、专题研究、约谈访谈、实地调研等获得的主观衡量,也要包括以统计、普查、审计等方法获得的客观衡量。

按照以上三个方面的要求,财政支出绩效评价可考虑深入探讨社会系统核算、社会实验、社会审计和综合实例研究等四种常用方法的可行性和可操作性。

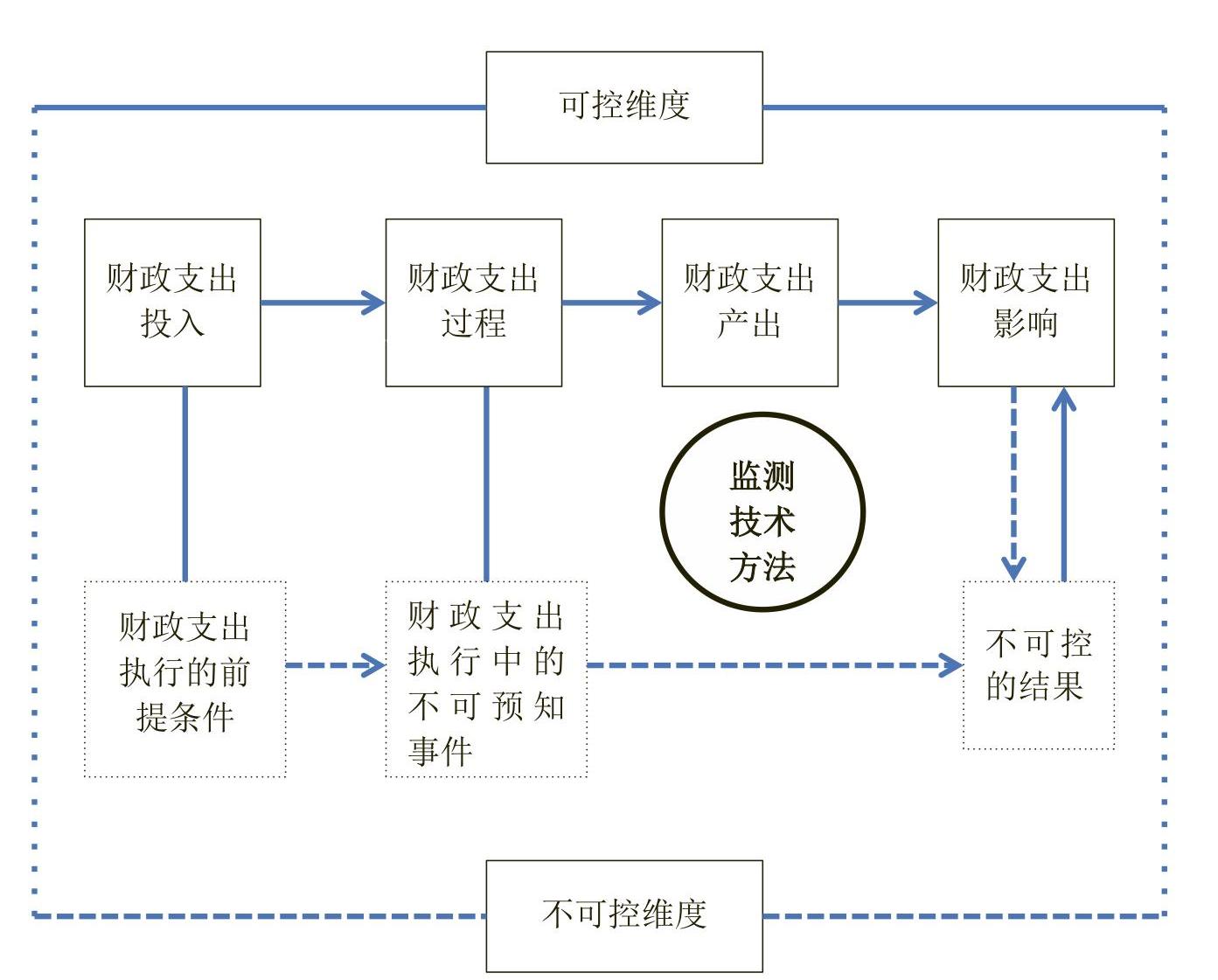

监测环节实现的总框架初探

全面实施绩效管理,绝非仅就绩效论绩效,而是要将绩效理念和绩效管理深入预算编制、执行和监督的全过程,这也从根本上对财政支出绩效评价进行了定位,那就是财政支出绩效评价是财政预算评审的重要环节。然而,现阶段,在实践操作层面,部门财政预算评审与财政支出绩效评价是分别进行的两条线,没有实现贯通,这实际上对财政支出绩效评价的实质性、实用性、实效性都有一定程度的影响。鉴于此,当下在财政支出绩效评价中启动监测环节是贯通财政资金预算环节与支出绩效环节的可探寻路径。财政政策监测实际上就是在不同目标群体中衡量目标锁定的财政支出政策随着主客观社会条件变化而产生不同相应财政支出政策信息的过程。如果将所有可能性都囊括到同一个框架当中去,就可以得到一个财政支出政策的总框架(详见图3)。

责任编辑 张小莉

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2018年第20期 > 中国财政2018年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2018年第20期 > 中国财政2018年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号