随着地方政府债券存量的扩大和各项交易配套制度的逐渐完善,地方政府债券市场流动性不断提高。2016年,地方政府债券现券交易量同比增长6.39倍,质押式回购交易同比增长78.41%,买断式回购交易同比增长5.69倍。2016年我国地方政府债券发行规模同比增长57.65%,其中,新增债券增长了85.23%,一定程度上缓解了地方政府财政支出压力,支撑了地方基础设施建设投资。2016年作为地方政府债务集中到期的年份,全年共发行4.87万亿元置换债券,较2015年增长52%,大幅缓解了地方政府债务周转压力,有效解决地方政府债务的期限错配问题,节约了地方政府资金成本。

根据中债资信统计,2016年全国共有31个省级政府和4个计划单列市政府发债,全年全国共发行1159只债券,发行规模共计60458.40亿元,较2015年同比增长57.65%。

2016年地方政府债券交易情况分析

随着地方债发行市场的扩大,地方债二级市场的交易量也不断增大。从现券交易量来看,2015年地方债的现券交易极为有限,2016年全年地方债现券累计成交20120.84亿元,同比增长6.39倍,平均月度交易额超过1600亿元。从回购交易量来看,可分为质押式回购交易和买断式回购交易。根据银行间市场数据,地方债质押式回购交易从2015年6月开始放量,2016年持续增长,全年交易量为13.22万亿元,较2015年全年增长了78.41%;买断式回购交易量增速更快,全年累计交易量为2962亿元,是2015年全年的6.69倍。

从成交个券分类信息来看,剩余期限3—5年的债券成交量最大(8082.35亿元),换手率也最高(26.86%);剩余期限7—10年的成交量最小(2177.59亿元),换手率也最低(10.46%)。整体来看,剩余期限在3—5年的债券成交最活跃。

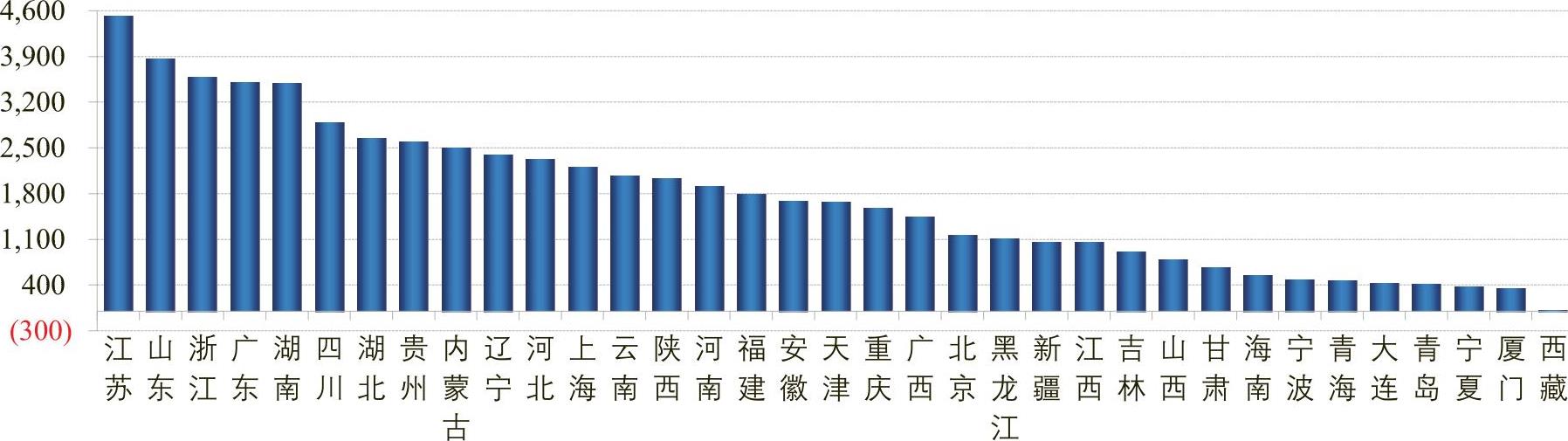

从区域成交情况来看,全年成交量最大及换手率最高的省份均为安徽,安徽也是全年唯一一个换手率超过100%的发债主体。成交较活跃的省份还有江西、内蒙古、广东、黑龙江等。中债资信认为以上省份发行利率高于基准较多,发行价格更贴近市场估值应是其成交活跃的主要原因。

从成交量最大的前10只个券来看,成交最活跃的安徽省有3只入选,这10只券除发行利率普遍较基准利率上浮20BP左右外,还具有两个共同特点:一是单只债券发行规模较大,近一半的个券发行规模接近或超过100亿元,发行规模最小的也达到62亿元,高于2016年全年单只债券52.16亿元的平均发行规模;二是发行时间集中于3月份左右,属于2016年度第一批上市交易的公开债券。

从收益率情况来看,以国债收益率为比较基准,3年期地方债与国债的平均利差全年维持在22.70个BP左右,5年期地方债与国债的平均利差在24.87个BP左右,7年期地方债与国债的平均利差在25.33个BP左右,10年期地方债与国债的平均利差在27.60个BP左右。

利差变化趋势上,各期限地方债与国债的利差变化情况大体一致,年初时二者利差处于全年最高位,约30个BP,此后一路收窄,12月份维持在15个BP左右。期限差别方面,10月份之前利差基本与期限正相关,即期限越长,地方债与国债的收益率差别越大,但进入10月中旬之后,10年期地方债与国债的利差快速下行,目前各期限地方债与国债的利差情况基本无差异。

从投资人情况来看,公开信息未公布地方政府债券的持有人情况,根据中债登公布的截至2016年底主要券种投资者结构可以大致测算出地方债的各类型投资者占比,商业银行目前仍然是地方债最主要的持有人,占比约80%,其中全国性商业银行地方债持有比例约为70%。其余投资者包括基金公司、保险机构、证券公司等,但占比均较少且分散。

整体来看,随着地方债跃升为全市场第三大债券品种,发行规模不断扩大,以及在2016年债市面临“违约潮”和“资产荒”的背景下,地方债的安全属性和免税特点等优势被投资人认可,2016年地方债交易活跃度较2015年大幅提升。从交易利率情况来看,在整体市场利率震荡上行的行情下,地方债交易利率也在10月底后开始走高,其与国债的利差却始终在收窄,投资价值得到市场认可。但横向对比来看,与国债、政策性银行债等其他主要券种相比,地方债仍然面临交易不够活跃、投资人构成单一等问题。

进一步改进地方债市场流动性的相关建议

相较于2015年,地方债整体流动性已经得到了大幅提升,但整体仍处于较低水平。从现券交易来看,截至2016年末,地方政府债券作为全市场第三大债券品种,市场存量余额已达10.6万亿元,接近记账式国债的存量10.8万亿元,与政策性金融债存量12.4万亿元也仅存在较小差别。但从交易数据来看,虽然截至2016年末地方债现券交割量为20120.84亿元,同比增长6.39倍,但仅为记账式国债交割量的15%和政策性金融债交割量的3.54%。从回购交易量来看,截至2016年末,地方债质押式回购交割量为13.37万亿元,为记账式国债交割量的7.23%和政策性金融债交割量的5.54%。地方债买断式回购交割量为2926亿元,为记账式国债交割量的7.60%和政策性金融债交割量的2.59%。整体来看,未来地方债流动性可改善空间仍很大。

交易是发行市场的延续,发行价格低于市场交易价格是地方债市场流动性较弱的根本原因。要提高地方债的流动性,必须从发行和交易两个方向着力,同时改善相关配套制度,不断优化外部环境。

首先,在发行环节,目前地方债的发行方式是每一期债券均为全新招标,导致单只债券规模较小。建议公开发行的一般债可以参考国债续发的方式发行,每年各期限首次发行采用利率招标,后续发行时起息日、兑付安排、票面利率、交易及托管方式等保持不变,对价格进行招标。这样一方面保证可以增加发行频率,分散发行规模,同时又使得单券存量规模较大。专项债由于对应的募投项目不一致,每一批债券风险程度不一致,应仍采用原发行方式。在发行定价上,目前投标标位区间是以同期限的国债收益率作为基准,建议随着地方债市场流动性逐渐活跃,市场对于地方债收益率曲线认可度提升后,逐渐过渡到以地方债收益率曲线作为投标基准。

其次,在交易环节,建议在地方债交易市场实施做市商制度,做市商向投资人双向报价,以自身资金和持有的地方债开展交易,能较大程度地活跃市场。从目前的地方债持有人结构来看,商业银行是地方债最主要的持有人,可选择四大行及持有地方债规模较大的股份制商业银行作为做市商。

第三,在地方债作为质押品方面,建议提高其利用范围及质押率。赋予地方债更广的质押范围及质押率相当于增强了其作为融资工具的属性,不仅有利于其在二级市场的流通,也可以提高其在一级市场的吸引力。《关于2015年采用定向承销方式发行地方政府债券有关事宜的通知》明确了“符合条件的地方政府债券,按中国人民银行规定,可纳入部分货币政策操作的抵(质)押品范围,纳入商业银行质押贷款的抵(质)押品范围,并可按规定开展回购交易”,极大地提高了地方债在质押品中的使用量。但目前地方债的质押率较低,根据《关于中央和地方国库现金管理商业银行定期存款质押品管理有关事宜的通知》,国债的超额质押率为105%,地方债则为115%;而在央行开展中期借贷便利(MLF)过程中,地方债的质押率仅有70%左右。建议适当上调地方债的质押率。

责任编辑 韩璐

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第08期 > 中国财政2017年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第08期 > 中国财政2017年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号