1982年,韩国引入中期财政规划及配套预算改革,通过严肃财政纪律、改进财政资金配置机制,不仅成功解决了赤字扩大、债务高企等问题,同时优化了支出结构,助推了经济转型和结构调整,是韩国成功跨越中等收入陷阱的重要制度因素之一。但由于早期韩国中期财政规划仅作为经济企划院内部的指导性文件,并不向国会报告,因此约束力不够,在2004年引入中期预算时进行了完善,增强了约束力。作为国家主导型市场经济,韩国与我国在经济治理方面存在一定的相似性,实施中期财政规划的经验对我国具有重要借鉴意义。

韩国实施中期财政规划的基本情况

(一)韩国实施中期财政规划的背景

韩国在国家主导型经济发展模式下,经过60、70年代的快速发展,经济实力大幅提升,成功进入中上等收入国家行列,创造了世界闻名的“汉江奇迹”。但在70年代末、80年代初,国家主导型发展模式暴露出诸多弊端,同时受“石油危机”冲击,韩国出现了经济增长停滞和高通胀。1979—1980年韩国经济增速分别为-4.8%和-6.1%,通胀率高达44.2%和28.7%。此外,经济增长停滞带来了高失业率,收入两极分化不断扩大,政治局势也动荡不安,韩国陷入危机。

政府对经济发展的全面干预,也造成了财政负担大幅上升。70年代末、80年代初,由于韩国国内经济形势恶化,政府明确限制税收占GDP比重的增长,民众对收入再分配及社会领域支出的需求不断增加,财政收支矛盾凸显,而预算软约束使得预算赤字进一步扩大。1980—1982年间,韩国财政赤字占GNP的比重分别高达3.2%、4.7%和4.4%,1982年债务占GNP的比重已高达53.5%,成为世界上债务最高的四个国家之一。而政府弥补预算赤字的方式主要依靠发行货币,通胀率由此大幅上升,韩国深陷债务和通胀泥潭。从财政支出结构看,支出主要用于经济发展,社会性支出较低,且支出结构固化、僵化,调整支出优先顺序的机制缺失,对民众期待回应寥寥,社会危机一触即发,改革迫在眉睫。

(二)韩国实施中期财政规划的主要内容

为强化公共财政管理,控制支出,发挥财政在经济稳定中的作用,韩国于1982年引入了中期财政规划。从财政纪律看,中期财政规划主要采用中期预算平衡作为约束指标;从约束程度看,中期财政规划不需报立法部门,不具有法律约束力,主要用于财政部门预算分配的内部指导。

中期财政规划的编制由当时的经济企划院负责,主要流程包括:预估人事经费、军费及对地方转移支付等现行固定支出;估算所有正在推进项目所需的财政支出;估算新项目所需的财政支出;估算要实现财政平衡所需的财政收入;综合比较财政总收入与财政支出总需求;在所有预算申请中分析、确定优先支出项目;确定超出财政收入的支出项目的必要性和可行性。同时,韩国实施了配套改革,包括将年度预算改为零基预算等。

(三)韩国实施中期财政规划的效果

韩国在实施中期财政规划、零基预算等财政改革后,财政支出受到严格控制,财政赤字占GNP的比重不断下降。根据中期财政规划,韩国的财政纪律指标为中期预算平衡。为刺激经济复苏,同时保持财政稳健,韩国政府严格控制税收占国民经济的比重,并从严缩减支出。因此,在中期财政规划与零基预算的配合下,韩国开始减少支出规模。引入中期财政规划的第二年,即1983年,韩国的财政支出增长率已从1980年和1981年的28.4%和21.8%降至8.8%,财政赤字占GNP的比重已从1982年的4.4%降至1.6%,并在之后几年中一直保持在1.5%左右的低位,最终在1987年实现财政盈余。此外,实施中期财政规划后,韩国的财政支出结构得到优化。在中期财政规划下,韩国政府确定了中期支出的优先顺序,在财政支出紧缩和国际政治动荡、军费支出增长的情况下,政府逐步降低了用于经济增长的财政支出,增加了教育和医疗等方面支出。财政支出结构优化为韩国经济转型、结构调整发挥了积极作用。

由于韩国的中期财政规划只在经济企划院内部作为预算配置的指导性文件,并不向国会报告,因而约束力不够,导致几年后编制部门对其重视程度有所下降,编制过程出现了流于形式的问题。为弥补这一不足,在2004年实施中期预算时,韩国比照多数其他实施中期预算国家的做法,将中期预算连同年度预算一起向国会报告,以增强其约束力。

韩国实施中期财政规划成功的原因

(一)重构财政资源配置机制是韩国中期财政规划成功的关键。在引入中期财政规划前,韩国实施的前四个经济发展五年规划都是“全能”型的经济发展规划,涉及内容非常广泛,不仅包括政府部门的公共投资,还包括私营部门投融资、预期贸易规模等,甚至包括预期粮食产量等目标。这样“全能”型的经济发展规划对于预算编制的指导性非常弱。且经济发展五年规划一旦制定,期间不会做出调整,更不会随年度计划向前滚动。引入中期财政规划后,经济企划院仅将中期内财政支出项目纳入了中期财政规划,在该机制下确定项目的优先顺序,并改革年度预算模式,实施零基预算,最后使中期财政规划与年度预算滚动衔接。重构中期财政资源分配机制解决了经济发展五年规划涉及部门和内容过于宽泛和年度预算短视问题,也为日后中期预算的实施奠定了基础。

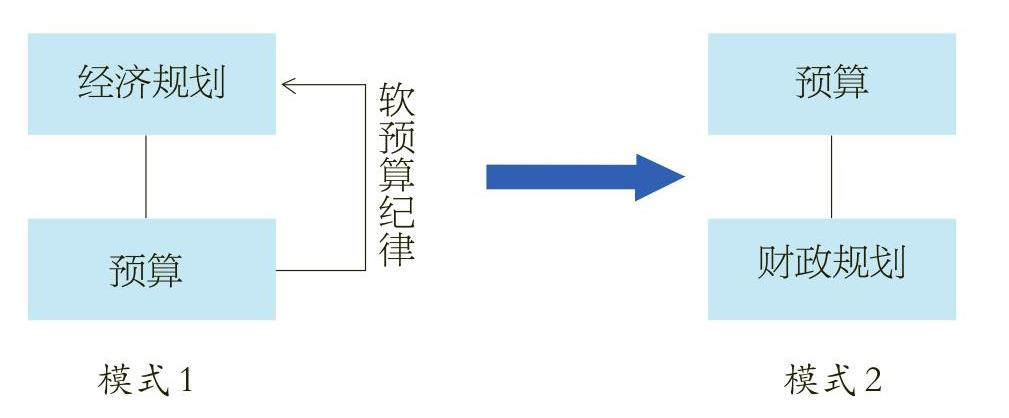

(二)治理模式的转变是韩国中期财政规划成功的根本原因。韩国在引入中期财政规划前,政府主要参照五年经济社会发展规划配置资源,对经济发展实行全面干预。为实现规划目标,政府加大财政投入,在财政收入有限的情况下,通过扩大财政赤字确保支出,并通过发行货币来弥补财政赤字,最终导致通胀率奇高。在经历了经济追赶阶段后,这种政府全能型治理经济的模式带来了预算大幅赤字、通胀率高企、经济结构失衡、资源配置扭曲等一系列问题,出现了政府管理低效和政府失灵问题。引入中期财政规划后,韩国政府逐渐减少了对经济的直接干预,将部分政府职能转移至民营部门,更多依靠财政支出政策进行间接干预,并确定了严格的财政纪律和财政整顿目标,使政府财政支出严格受财政纪律约束。正如韩国公共财政研究院(Korea Institute of Public Finance, KIPF)Junghun Kim指出,韩国实施中期财政规划的过程是规划与预算职能调整的过程,是从“经济规划上位、预算下位”的模式逐步向“预算上位、财政规划下位”模式转变(如图1)。由此可见,中期财政规划的引入推动了韩国经济治理模式的转变,而治理模式的转变是韩国中期财政规划成功的根本原因。

(三)规划权与预算权的统一是韩国中期财政规划成功的体制保障。中期财政规划本质上包含了财政支出政策和预算资金支持两方面内容,是政府规划和预算的有机统一。如果规划权与预算权分属不同部门,部门间协调就会面临诸多困难,最后造成规划与预算的脱节。没有预算支持的规划就失去了编制意义,而没有规划指导的预算也难以保证支出的有效性。如果规划权与预算权统一集中在一个部门,即核心预算部门,就能从体制机制上确保中期财政规划的实施。韩国的经济企划院集规划、预算权于一体,为韩国中期财政规划的成功实施提供了体制机制保障。此外,由于韩国经济企划院被赋予较高的地位和权力,使其在支出部门协调方面发挥良好作用,确保了韩国的财政纪律和支出优先顺序的执行。

(四)韩国实施的一系列配套改革为韩国中期财政规划的实施提供了基础条件。韩国在引入中期财政规划时,实施了一系列配套改革。1977年,韩国改革政府收支分类,将分项列支改为功能分类;1979年统一了预算账户与国民账户体系,为提高预算透明度提供了前提条件;1982年,韩国政府改革预算模式,放弃原来的渐进预算,实施零基预算,由相关预算官员决定预算支出规模,改为所有预算官员组建团队讨论决定各项预算支出规模。这些配套改革的推进也为韩国中期财政规划的实施奠定了基础。

几点启示

(一)韩国中期财政规划改革的成功经验值得发展中国家借鉴。韩国是国家主导型经济体,与欧美等预算制度建立更早、更成熟的国家相比,韩国实施中期财政规划的改革内容更多、程度更深,尤其是规划与预算职能定位的互换,意味着国家治理体系的深度调整。以这次改革为突破口,韩国政府逐步确立了预算治理模式,为解决赤字和债务问题、应对经济危机发挥了重要作用,也为日后理顺政府与市场关系、解决政府失灵创造了必要的制度条件。而许多发展中国家实施中期财政规划或中期预算改革并不成功,其原因正如世界银行《超越年度预算:中期支出框架的全球经验》中所指出的:“在许多发展中国家,国家经济或发展规划提供了国家和部门支出优先次序的基础。由于规划部的权力往往大于财政部、制度僵化、内阁集体决策传统薄弱、规划过程被视为比预算过程重要,整合中期预算和国家发展规划已被证明是相当困难的。”韩国实施中期财政规划的路径为诸多发展中国家提供了可资借鉴的经验。

(二)引入中期财政规划对我国具有重要意义。中期财政规划是优化财政资源配置的重要制度安排,是建立中期预算的基础。中期预算本质为联结规划、政策和预算的机制,其中规划就是指中期财政规划,是以支出政策为形式的中期内财政资金分配方式。因此,只有制定科学的中期财政规划才能为未来实施中期预算提供必要条件。当前随着我国经济增速放缓,财政收入增速下降,人口老龄化等因素又使得支出刚性增长,财政支出结构固化、僵化,财政收支矛盾不断凸显。编制科学的中期财政规划,不仅有利于我国优化财政支出结构,缓解当前的收支矛盾,确保财政可持续性,也将为我国未来实施中期预算构筑基础条件。此外,我国过去实行年度内预算收支平衡,在税收任务摊派的情况下,容易带来预算执行的顺周期问题。实施中期财政规划和跨年度预算平衡机制后,审核重点由平衡状态、赤字规模向支出预算和政策拓展,将预算重点放在支出有利于加强预算的连续性,发挥财政的逆周期调节作用。

(三)我国中期财政规划改革应置于国家治理体系和治理方式变革的框架中。实施中期财政规划不仅是一项技术调整,更是预算制度的重要改革,有利于规范政府行为和科学决策,涉及到国家经济治理方式的变革和治理体系的重塑。从我国实施中期财政规划的实践经验和地方试点看,改革更多地被视为财政部门的一项部门业务要求,其推进更多是依靠财政部门单兵突进,这降低了中期财政规划的功能定位。因此,可借鉴韩国经验,将中期财政规划的实施与政府改革结合起来统筹推进。在中期财政规划的过程中,通过调整规划与预算的职能,合理确定政府施政边界,解决好政府“越位”和“缺位”问题,从而促进政府职能转变,助推经济体制改革的深化。

(四)我国中期财政规划要有效发挥作用离不开可靠的体制机制保障。我国长期以来规划与预算分离。财政部门作为核心预算机构,没有规划权。中期财政规划与国民经济社会发展规划在覆盖范围、内容及周期上都存在诸多差异,很难顺利实现衔接。因此在短期内,我国应从更高层面加强各级财政部门和发展改革部门的协调配合;而从中长期来看,应优化政府机构设置和职能配置,理顺部门职责关系,为新时期全面深化改革提供体制机制保障。

责任编辑 黄悦

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2016年第21期 > 中国财政2016年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2016年第21期 > 中国财政2016年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号