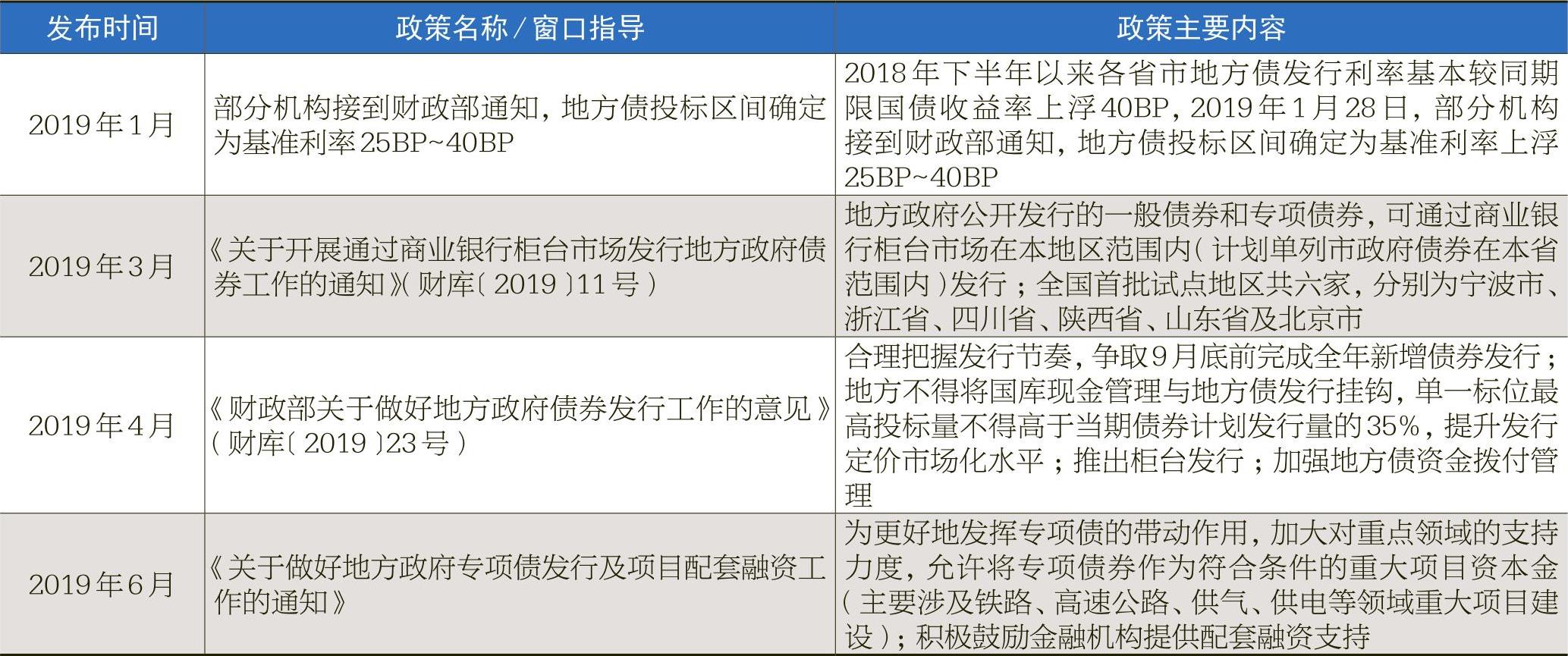

受2018年底国务院提前下达1.39万亿元新增债务限额以及23号文提出9月底前完成新增债券发行意见的影响,2019年上半年地方债发行节奏较往年大幅加快,全国37个发债主体累计发行28372.01亿元,同比大幅上涨101.09%。其中,一般债发行12858.02亿元(占比45.32%),专项债发行15513.99亿元(占比54.68%);发行方式均为公开招投标。资金用途方面,新增债券发行21766.52亿元(占比76.72%),借新还旧债券发行6490.82亿元(占比22.88%),置换债券发行114.67亿元(占比0.40%)。

2019年上半年地方债相关政策回顾

2019年4月30日,财政部发布《关于做好地方政府债券发行工作的意见》(财库〔2019〕23号)(以下简称“23号文”),就做好地方债发行工作提出了相应意见。首先,23号文要求各个地方政府合理把握发行节奏,切实加快债券发行进度,2019年6月底前完成提前下达新增债券额度的发行,争取在9月底前完成全年新增债券发行。其次,进一步提升地方债发行市场定价水平,地方财政部门应将地方国库现金管理与地方债券发行脱钩,承销团成员应有承销比例等参数限制,其他相关主体亦应具有市场化意识。另外,23号文在债券期限结构、信息披露、债券资金拨付等方面也分别做了指导。

2019年6月10日,中共中央办公厅、国务院办公厅印发的《关于做好地方政府专项债券发行及项目配套融资工作的通知》指出,在继续坚持疏堵结合、加强财政、货币、投资等政策协同配合、坚持风险防范、稳定市场预期的基础上,做好专项债券发行及项目配套融资工作。一是明确金融支持专项债券项目标准,依法合规推进专项债券支持的重大项目建设,鼓励金融机构提供融资支持。二是聚焦重点领域和重大项目,对于国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气等项目,在评估项目收益偿还专项债券本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金,但不得超越项目收益实际水平过度融资。三是要求在项目推介、强化信用评级、提升市场化定价水平、丰富投资群体、提高长期限债券比例等方面进一步完善专项债券管理。

2019年上半年地方政府债券发行情况分析

(一)发行规模统计。2019年二季度,全国地方债发行规模合计14305.50亿元,较一季度增加1.70%,发行节奏仍较快。根据中债资信统计,2019年上半年全国累计发行地方债28372.01亿元,规模较去年同期增长101.09%,其中,广东、江苏、四川等省份发行规模较大。发债主体共计37个,共发行债券651只,较去年同期上涨122.18%。发行方式全部为公开招投标。资金用途方面,新增债发行21766.52亿元(占比76.72%),借新还旧债发行6490.82亿元(占比22.88%),置换债发行114.67亿元(占比0.40%)。

分月份看,2019年1月份全国共发行地方政府债券4179.66亿元,2月份共发行3641.72亿元,进入3月份以后,发行节奏明显加快,发行规模呈现快速增长态势,该月共发行地方政府债券6245.13亿元。一季度地方债发行节奏较快,导致4—5月份发行量较低,6月份进入抢进度模式,该月共发行8995.51亿元债券,环比增长195.59%(见图1)。

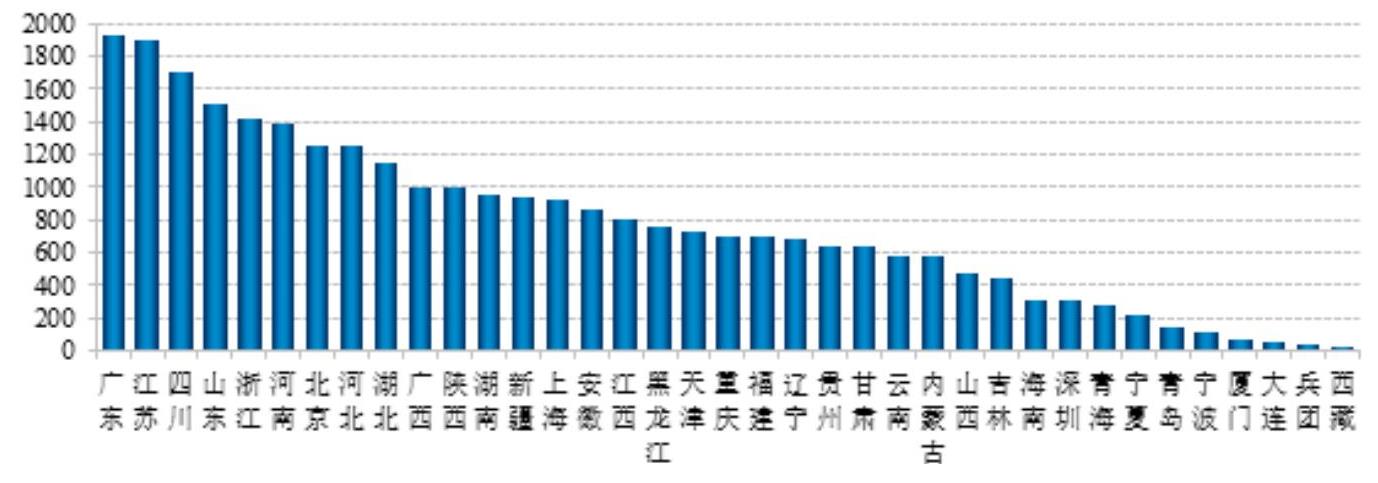

分区域看,发行规模最大的是广东省,发行金额1922.36亿元,江苏、四川、山东、浙江等省份发行规模亦较大,厦门、大连、兵团、西藏等地发行规模较小,各区域发行规模差异明显(见图2)。

(二)债券类型比较。根据财政部披露,截至2018年末,全国非政府债券形式的存量地方政府债务规模为3151亿元,据此中债资信预计2019年或仍有少量置换债券发行。从实际发行结果看,2019年6月,贵州省率先进行置换债发行,发行规模114.67亿元,占比0.40%;新增债券发行规模为21766.52亿元,占比76.72%;除新增债和置换债外,地方政府可发行借新还旧债券缓解到期债券偿还压力,同时优化期限结构,上半年借新还旧债累计发行6490.82亿元,占比为22.88%。根据中债资信统计,上半年全国到期的地方政府债券为6893.31亿元,据此测算借新还旧比例约94.16%,再融资债券的发行有效缓解了到期债券的偿付压力。

从偿债来源看,2019年上半年地方政府发行一般债12858.02亿元(占比45.32%),发行专项债15513.99亿元(占比54.68%),专项债占比相较于去年同期上涨28.65个百分点。专项债又可进一步细分为普通专项债和项目收益专项债,上半年全国累计发行项目收益专项债12968.81亿元,占全部专项债比重达83.59%,以棚改债(5086.90亿元)和土储债(4847.20亿元)为主,其他类型的项目收益专项债品种虽变化不大,但发行规模占比持续提升,市场成熟度有所提高。

分区域看,青海、黑龙江、贵州等省份2019年上半年发行债券主要为一般债,深圳、北京和天津等市专项债券占比较高,主要由于相关区域政府性基金收入占比较高所致。

(三)发行期限分析。2019年上半年发行的地方政府债券以5年期(33.78%)和10年期(31.04%)为主,整体加权平均期限为9.29年,与2018年5.92年相比,期限明显延长,这与23号文要求各地“逐步提高长期债券发行占比,更好匹配项目资金需求和期限”不无关系。此外,2019年地方债期限品种较为丰富,除3年、5年、7年、10年常规品种外,还涉及2年期、15年期、20年期和30年期等品种。

分区域看,辽宁地方政府债券加权平均期限最长,为16.19年,天津地方政府债券加权平均期限最短,为5.79年。

(四)发行利率分析。得益于市场资金面较宽松,2019年上半年地方债发行利率处于较低水平;受发行定价窗口指导影响,上半年各省市地方债发行利差分化程度较去年有所减弱,但随着定价干预逐步减少,分化程度将加剧。

从实际发行结果来看,上半年地方债发行利率在2.83%—4.28%,加权平均利率约3.47%,较2018年上半年下降46个BP。发行利差方面,上半年公开发行债券利率高于同期限国债收益率0BP—59BP,加权平均水平为27.64BP,较2018年上半年下降10.63BP。分区域看,兵团、云南、新疆等区域加权平均利差较高,分别为40BP、36.57BP、35.05BP;重庆、厦门加权平均利差较低,分别为9.17BP和11.33BP。整体看,在财政部调整发行定价窗口指导以及整体流动性较好的环境下,各省市地方债发行利率均呈下降趋势,不同省市间的利差分化程度较去年亦有所减弱。23号文要求进一步提高地方债定价的市场化水平,《关于做好地方政府专项债发行及项目配套融资工作的通知》明确指出“坚持地方政府债券市场化发行,进一步减少行政干预和窗口指导”,从实际发行情况看,二季度以来,重庆、厦门、广西、四川等省市发行的地方债与国债利差突破25BP—40BP区间限制,区域间分化程度已逐步显现。

从偿债来源看,相比于专项债券,一般债券的还款来源更加稳定,风险更低,其理论发行利率也应当低于专项债券。而从统计结果看,2019年上半年地方政府一般债券发行成本略高于同期限的专项债券,主要由于在1月28号财政部下调地方债发行利差之后,专项债发行占比较高,其受窗口指导价下调影响更甚,故发行利率略低于一般债。

2019年上半年地方政府债券交易情况分析

总体看,2019年上半年地方债现券交易量为去年同期的8.11倍,二季度地方债与国债利差在波动中趋稳,但不同期限间的分化加大,短期债券配置偏好增强。

2018年下半年以来地方债现券交易活跃度大幅提升,2019年上半年仍延续此趋势。整个上半年地方债的现券交易量大幅攀升至50807.47亿元,为去年同期的8.11倍,平均月度交易额8467.91亿元。从换手率看,2019年上半年地方债换手率为30.63%,较去年同期增加25.52个百分点。

从成交个券剩余期限来看,2019年上半年剩余期限在0—3年和3—5年的地方债成交较为活跃,累计成交量分别为17759.01亿元和18184.21亿元,半年度换手率分别为35.63%和32.58%;剩余期限在5—7年和10年以上的地方债2019年上半年换手率相对较低。

从区域成交情况来看,2019年上半年地方债成交量最大和换手率最高的地区均为辽宁省,半年度换手率达92.10%,成交较活跃的区域还有青海、安徽、贵州、兵团、江西和四川等,上半年换手率均超40%。

从成交量最大的前十只个券来看,上半年成交活跃的青海、辽宁、安徽、贵州等地占到八成,这十只券除发行利率普遍较基准利率上浮较高外,还具有单只债券发行规模较大的特点。其中,6只债券发行规模超过100亿元,远高于2019年上半年单只债券43.58亿元的平均发行规模。单只债券规模较大是其成交量较大的重要原因。

从收益率情况来看,以国债收益率为比较基准,3年期地方债2019年上半年平均与国债的利差在26.78个BP左右,5年期地方债与国债的利差在35.11个BP左右,7年期地方债与国债的利差在37.26个BP左右,10年期地方债与国债的利差在44.10个BP左右。

利差变化趋势上,上半年各期限地方债与国债的利差变化趋势大致一致,4月中旬开始不同期限地方债与国债的利差出现明显分化。一季度受宽信用预期、股市分流资金等因素影响,利率债市场进入振荡期,导致地方债与国债利差表现为波动走阔。二季度受流动性分层影响,市场资金面整体较为宽松,货币市场利率降至近年来低位,地方债与国债利差在波动中趋稳;但地方债供给量仍较大、而中小银行面临缩表压力,长久期债券收益率下行缓慢,投资者对长期债券持谨慎态度,短久期债券配置偏好较强,至6月末,3年期地方债利差下降至22个BP,处于较低水平,不同期限利差分化程度加大。

责任编辑 韩璐

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第18期 > 中国财政2019年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第18期 > 中国财政2019年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号