当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1993年第06期 > 中国财政1993年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1993年第06期 > 中国财政1993年第06期文章 > 正文中国复式预算之滥觞

时间:2020-05-05 作者:蒋大鸣

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

一提起复式预算,人们总是觉得这是西方国家的发明,与中国无缘。最具代表的看法是,1965年前丹麦王国的财政大臣首次将传统的单式预算分解为经常预算和资本预算,从而形成新型的预算组织形式。作为现代预算组织形式的新的重大变化,这种看法可以成立。但是,这不应影响我们对中国预算组织形式渊源及其发展的认识。我认为复式预算的发明权在中国,发明时期在周代。当然,这里讲的“预算”,是指预算的原始雏型,即预算的萌芽。

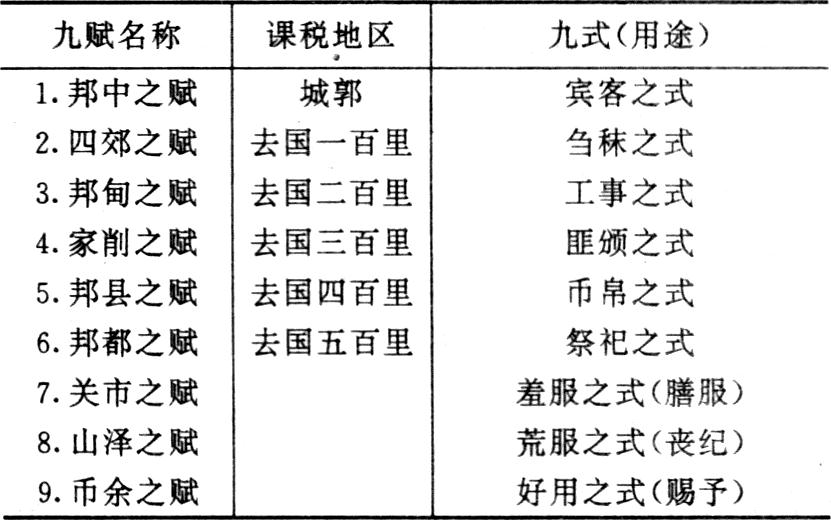

据中国古代典籍《周礼》记载,周代的财政制度已颇具规模。当时国家经常性的收入是“赋”,赋有“九赋”。这“九赋”都有规定的专门用途。我国财政学界著名的前辈学者周伯棣先生曾制出专表,研究这一制度,现照录如下:

上表中“九赋”与“九式”一一对应,当时国家的财政出纳机关(太府)按此执行。这一财政制度可以说已具有复式预算的雏型,而且预算安排十分精细,连依照课征地区的远近安排不同的支出都考虑到了。如果外国人了解这些是中国三千多年前发生的事情,他们一定会惊叹。

进入秦汉时期,中国财政制度发生...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号