当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2005年第02期 > 中国财政2005年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2005年第02期 > 中国财政2005年第02期文章 > 正文亚行专家谈2005年宏观经济形势

时间:2020-04-24 作者:本刊记者

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

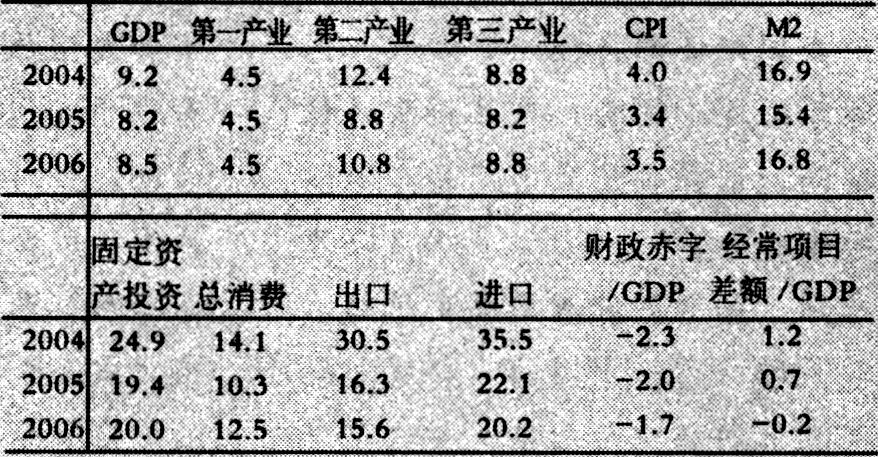

今年是贯彻落实科学发展观、巩固宏观调控成果、保持经济社会良好发展态势的关键一年,也是全面实现“十五”计划目标、衔接“十一五”发展的重要一年,宏观调控和体制改革的任务十分艰巨。那么,今年的宏观经济形势是怎样一个发展趋势、是否有利于我国经济继续保持健康快速增长呢?本刊记者采访了亚洲开发银行驻中国代表处的有关专家。据亚行预测,今年中国的外部经济环境将略逊于去年,出口竞争将更加激烈,国内投资增速将明显低于去年,但仍将维持在20%左右的高位;消费需求将继续保持两位数的增幅,成为经济增长的重要拉动力。综合分析,今年可以实现“软着陆”目标,保持8%以上的预期经济增长速度。

外部经济环境分析

亚行专家预测,今年中国的外部经济环境将略逊于去年。由于石油价格高企、美元疲软和财政及经常账双赤字居高不下,2005年美国经济的增长速度将会有所放缓;日本经济将因国际能源价格波动和国内经济增长动力减弱而下滑1个百分点左右;欧洲经济受油价波动的影响较大,将继续保持低速增长;亚洲发展中国家,除通货膨胀率较高以外,整体经济形势仍然看好,经济增长预计为6.3%,较2004年滑落0.9个百分点。这主要是因为印度、韩国和中国台北的经...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号