当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第24期 > 财务与会计2018年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第24期 > 财务与会计2018年第24期文章 > 正文高校业务层面内部控制定量评价研究

时间:2019-10-26 作者:杨维莉 (作者单位:常州信息职业技术学院)

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

《行政事业单位内部控制规范(试行)》(下称《控制规范》)虽然给出了评价指标体系,但都是定性的、模糊的描述,无法对高校财务内部控制进行定量评价,不利于找出高校内部控制存在的问题从而进行有针对性的整改。为此,本文以《控制规范》业务层面内部控制六大指标为基础,结合高校实际情况,对六大指标进行细化,运用模糊综合评价方法原理构建了高校业务层面内部控制评价量化模型。

一、高校业务层面内部控制评价体系

根据《控制规范》,高校业务层面内部控制包括预算业务管理控制情况、收支业务管理控制情况、政府采购业务管理控制情况、资产管理控制情况、建设项目管理控制情况、合同管理控制情况六个要素,笔者针对每一要素,结合高校业务层面内部控制的实际状况进行二级分解细化,详见表1。

二、高校业务层面内部控制量化评价模型的构建

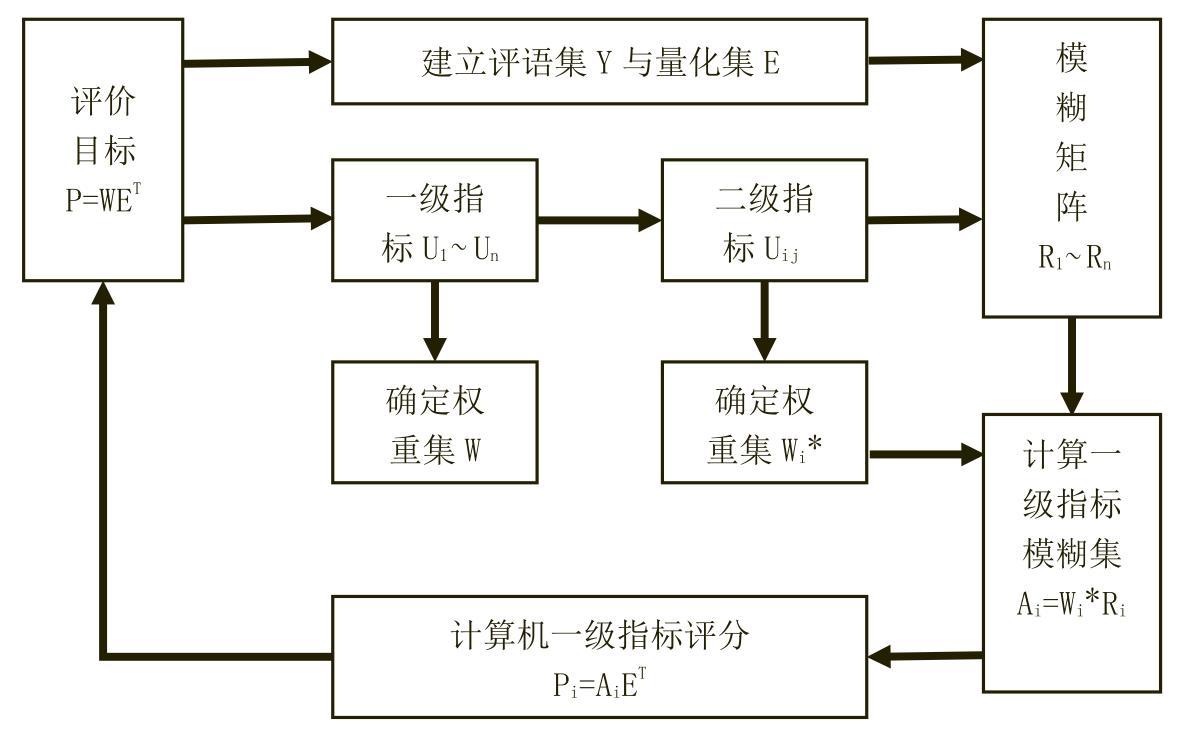

根据表1,建立高校业务层面内部控制量化评价模型,步骤如图1所示。

三、应用实例

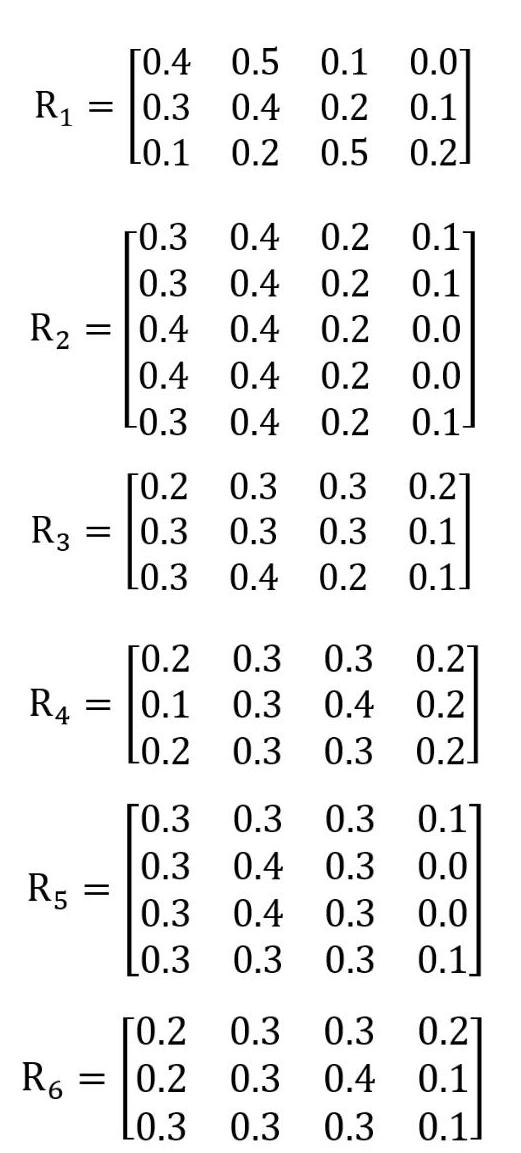

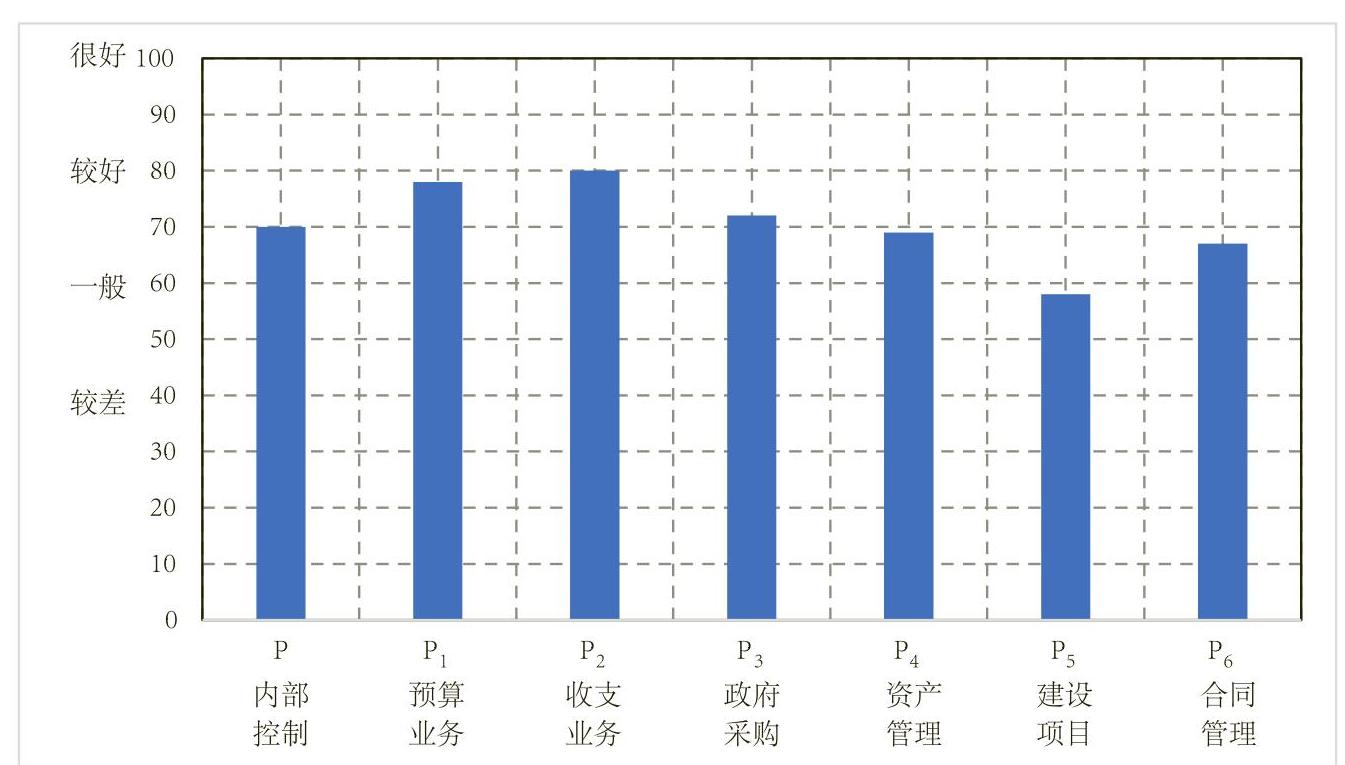

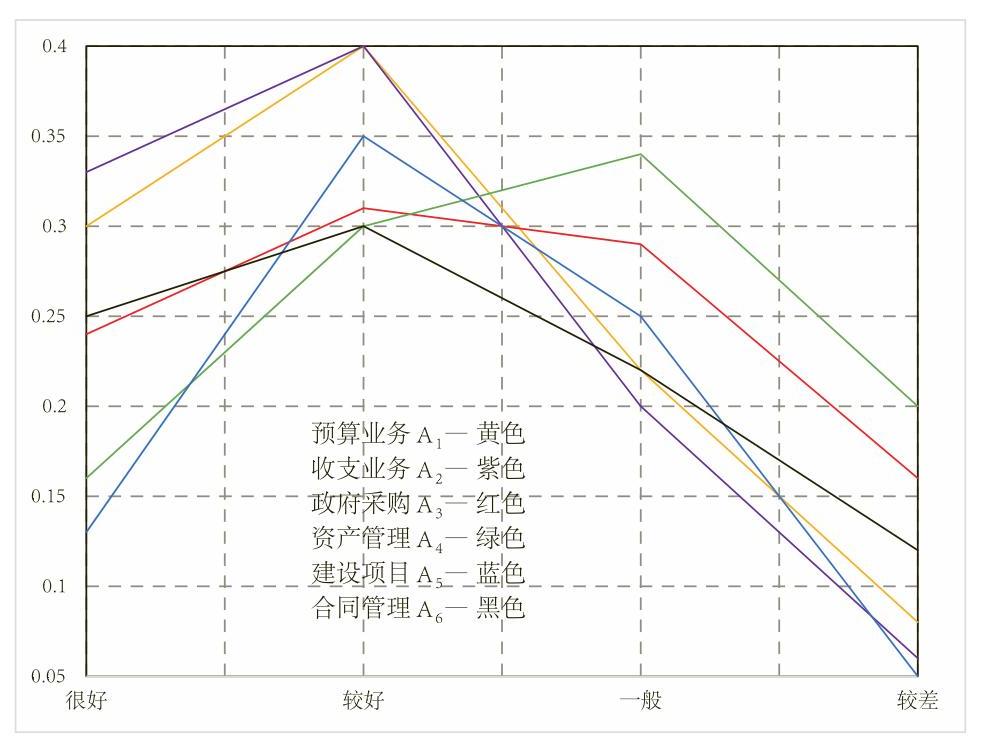

根据上述建立的模糊综合评价模型,以笔者所在的常州信息职业技术学院财务内部控制情况为例进行分...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号