摘要:

随着信息技术发展和大数据网络的形成,如何运用信息化手段查找问题和风险,提高审计质量,对于电网企业运营发展具有至关重要的作用。国网湖南省电力有限公司(以下简称湖南电力)针对新环境下电力营销审计管理中的短板和创新发展瓶颈开展深入研究,探索基于信息技术的电力营销审计体系构建。

一、基于信息技术的电力营销审计体系构建方法

(一)构建PFO审计分析模型,提出营销审计优化思路

湖南电力结合信息化典型架构,创建了基于PFO的电力营销审计分析模型。PFO电力营销审计分析模型分为顶层设计(P)、功能架构(F)及运营管理(O)三个层次,从上而下探索研究大数据环境下的电力营销审计管理思路。

1.顶层设计。细化分解企业战略目标,根据目标识别、分析与评价风险,结合信息化成果制定与之匹配的审计战略及年度审计工作计划,确保审计工作的开展能切实促进企业战略目标的实现。

2.功能架构。一是组织架构方面,确立大数据环境下电力营销审计组织职能界定;二是人员队伍方面,优化资源,按3:1比例选择审计专业及其他专业人员组成审计组,确保素质均衡;三是工作机制方面,开展基于信息技术的电力营销审计方法流程设计,落实新技术环...

随着信息技术发展和大数据网络的形成,如何运用信息化手段查找问题和风险,提高审计质量,对于电网企业运营发展具有至关重要的作用。国网湖南省电力有限公司(以下简称湖南电力)针对新环境下电力营销审计管理中的短板和创新发展瓶颈开展深入研究,探索基于信息技术的电力营销审计体系构建。

一、基于信息技术的电力营销审计体系构建方法

(一)构建PFO审计分析模型,提出营销审计优化思路

湖南电力结合信息化典型架构,创建了基于PFO的电力营销审计分析模型。PFO电力营销审计分析模型分为顶层设计(P)、功能架构(F)及运营管理(O)三个层次,从上而下探索研究大数据环境下的电力营销审计管理思路。

1.顶层设计。细化分解企业战略目标,根据目标识别、分析与评价风险,结合信息化成果制定与之匹配的审计战略及年度审计工作计划,确保审计工作的开展能切实促进企业战略目标的实现。

2.功能架构。一是组织架构方面,确立大数据环境下电力营销审计组织职能界定;二是人员队伍方面,优化资源,按3:1比例选择审计专业及其他专业人员组成审计组,确保素质均衡;三是工作机制方面,开展基于信息技术的电力营销审计方法流程设计,落实新技术环境下构架顺利运行。

3.运营管理。根据《国网审计部关于加强审计信息系统深化应用工作的指导意见》、《国网审计部审计信息化建设与深化应用指导意见》等制度文件,结合电力营销相关规定,编发《电力营销专项审计指引》,将标准审计流程按模块功能细分,信息系统功能点与审计内容紧密融合,梳理功能点应用清单。

(二)建立审计数据源中心库,提高营销审计抽样能力

1.进行“数字化”环境分析。审计开始前,针对不同目标了解熟悉信息环境,包括所运用及涉及的系统、该系统涉及的业务范围、对应的机构人员以及审计需要的权限等。

2.建设数据源中心库。建立并实时更新审计数据源中心库,按政策文件和结构化数据进行集中管理。政策包括最新的电力营销政策文件、以前年度内外部审计报告及营销相关各类外部监管文件;结构化数据是利用SG186营销系统、ERP或业务备份数据库等获取,并在提取后整理为标准格式,以及通过远程查询、资料清单获取的被审单位专项资料。

3.运用技术手段优化采样。通过应用数据源中心库、数据挖掘等新型技术手段和工具,关联分析各类数据,发现对审计问题更具价值的信息。如对各类营销报表进行数据分析,从中抽取审计重点关注方向;通过分析查询工具从售电量前百位客户用电情况、高能耗行业售电情况、前三月平均电量前百位客户情况等数据中分析明确审计抽样范围,提高审计抽样精准率。

(三)运用电网企业信息工具,提升现场审计实施效能

根据电力营销业务规则变化和风险集中程度,设计覆盖营销重要业务和主要风险的电力营销审计模型体系(见表1)。该模型体系分为合规类模型和风险线索类模型两大体系。

现场审计时,借助营销专业的业务系统数据信息,解决内审人员信息不对称的问题,提高风险识别水平;借助审计专家思维,重组整合多来源数据,提高数据可使用性;运用成熟分析软件开展前瞻式防控;通过审计模型库固化流程,突破审计人员单凭经验判断的局限,有效提高审计工作的质量和效率。

(四)强化大数据提炼与分析,提高审计报告利用价值

计算机辅助审计能有效将隐藏在“大数据”中的问题线索快速有效的挖掘出来。如,在开展下属某地市单位原总经理任期经济责任审计时,审计人员充分运用“大数据”思维和信息化手段,发现其存在业扩报装收入未足额收取问题。

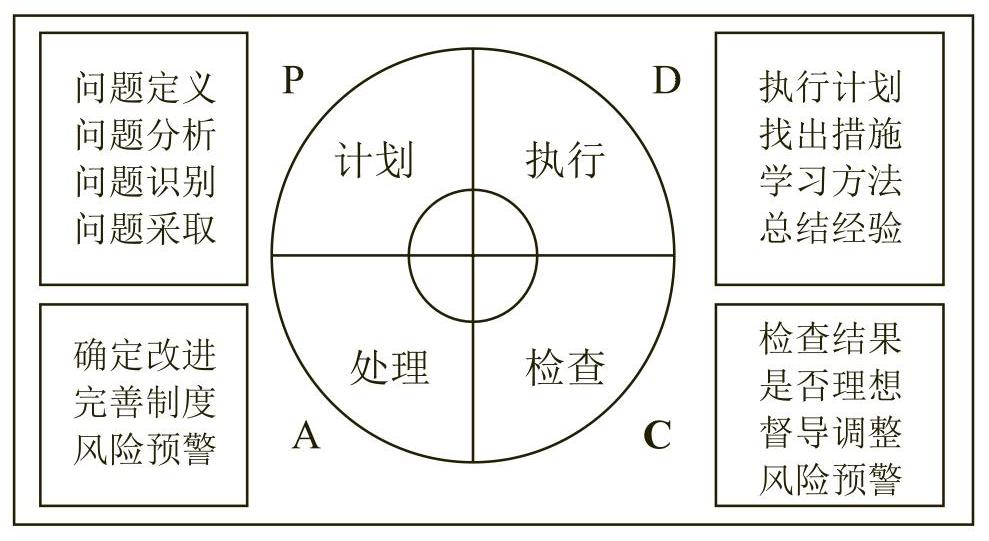

(五)评估成果应用情况,利用PDCA原理持续改进

湖南电力根据PDCA循环理论建立了基于信息技术的电力营销审计成果运用流程(见图1)。主要包括问题分析、问题整改、成果检查和管理完善四个阶段。

1.问题分析阶段(P)。审计发现问题信息库通过内部通讯渠道传递,营销部及时分析规律性、普遍性问题产生原因和存在的管理漏洞,制定整改计划后报审计部备案,对于整改难度较大、延续性问题,建立时间倒排表和里程碑计划;审计部定期将审计发现的问题风险及整改计划向管理层汇报。

2.问题整改阶段(D)。被审单位主要负责人是电力营销审计整改第一责任人,领导本单位问题整改工作;营销职能部门负责人为直接责任人,具体负责指导和落实问题整改。对于审计中发现领导干部违规违纪问题线索的,经向公司主要负责人汇报后,及时与纪检监察和人力资源部沟通,移送有关资料和情况。

3.成果检查阶段(C)。审计部对问题整改情况进行跟踪落实及后续审计,实行问题销号备案制。对于满足“具体问题已经整改”“同类问题已经规范”“后续防范措施已经到位”三项条件的问题,逐项销号。对不符合销号要求的问题,返回至整改单位继续完善,直至销号工作完成,实现闭环。

4.管理完善阶段(A)。一是被审单位根据管理建议修订管理制度和流程细则;二是审计部对频发性、重大问题提出管理风险预警,并汇总形成风险预警手册;三是职能部门根据审计建议提出完善管理和内部控制计划,对公司营销有关制度执行情况进行评估分析;四是组织开展联合巡视、效能监察、营销专业领域排查等工作;五是总结审计经验、亮点,开展优秀审计案例、项目编报,提高审计工作研究创新水平。

(六)建立项目资源共享平台,形成管理创新协同机制

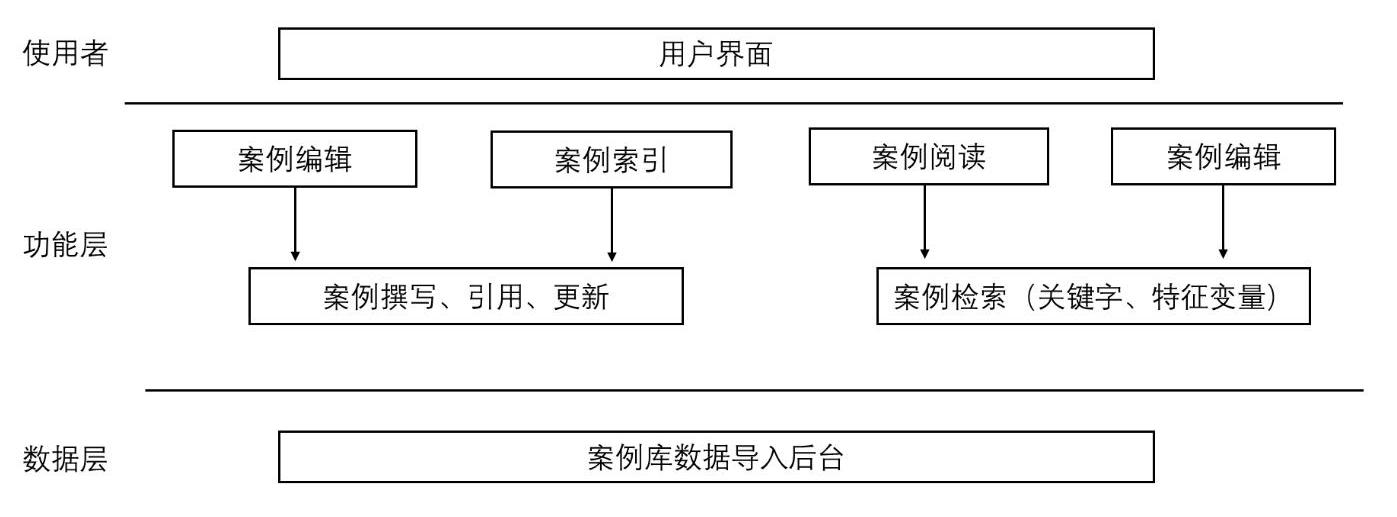

1.建立电力营销审计案例库。按标准模板选取电网企业电力营销案例,建立依托于信息化平台的审计案例库,为营销及审计人员日常工作提供案例资源与示范,形成规律性的经验来警戒工作中的类似问题。案例库模块(见图2)包括案例库使用者、案例库管理者、案例库服务阅读界面、案例库索引体系四要素;数据层、功能层、使用者三个层次。

2.通过信息平台积极分享交流。湖南电力在审计门户网站上大力推广创新审计方法及先进管理举措,开创经验交流、学习园地等板块促进交流分享;每季度出版《湘电审计》,传递政策信息、传达工作要求、传播前沿知识,为广大审计人员提供展示自我和相互学习平台。

二、运用效果

(一)切实提高了电力营销审计的

工作质量

一是广泛运用信息化审计方式,归集数据、分析数据、查找疑点、综合提炼,大大减少审计人员翻凭证、做表格、对数据等繁杂工作,让审计人员有更多的时间和精力投入到对敏感数据和高风险问题的检查核实上,从而大幅提高审计的精准度和深度。二是建立电力营销审计模型,有效解决营销管理专业门槛高对审计工作带来的消极影响,有利于揭示企业经营深层次风险,提高审计报告层次。在该模型指导下,2017年营销类问题审计底稿65份,其中55份底稿引用了审计综合管理系统的三库中相关法规和问题索引,48份结合审计系统开展数据核查,平均每个现场审计时间缩短5个工作日以上。三是搭建立体化协同监督格局,扩大审计成果应用范围,形成主要领导亲自抓成果运用,监督部门与业务部门督导、考核,被审单位落实整改的立体化审计闭环管理格局。

(二)有效促进了电网经济效益的实质增长

一方面实施基于信息技术的电力营销审计模式使审计能事先介入和实时监督,进一步提高审计工作的针对性,减少现场审计和沟通时间,从而降低审计成本。另一方面,以电量、电价和电费为重点,以管控业务审计系统等辅助审计软件为工具,有效实现对“大数据”环境下营销工作的合规性判断和风险预警功能,促进营销管理规范,产生实际经济效益,完成补收电费、政府性基金及附加569.26万元。

责任编辑 武献杰

主要参考文献

[1]中国太平洋保险(集团)股份有限公司课题组.“数字内审”发展趋势及应对策略研究[J].中国内部审计,2017,(4):14-19.

[2]牛艳芳,薛岩,孟祥雨.云计算环境下的审计业务模式变革研究[J].南京审计学院学报,2014,(7).

[3]中国石化胜利油田分公司.深化信息技术方法应用推动内部审计转型发展[J].中国内部审计,2017,(4):50-54.

[4]杨占荣,唐少文,赵阿萍等.信息化条件下审计项目质量管理研究[J].审计文汇,2014,(12):38-40.

[5]陈忠立,邓洪斌.信息化条件下如何创新审计管理[J].宁波通讯,2014,(12):62-63.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第24期 > 财务与会计2018年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第24期 > 财务与会计2018年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号