短期借款具有利率绝对优势,但在货币政策波动时不利于稳定财务结构及固化资金成本;长期借款利率偏高,但相对短期借款而言,还款时间长,接续频率低,资金风险小。如何确定合适比例的长短期借款组合,在保证资金链安全情况下,实现成本最优,企业选择各不相同,一般企业长期借款比例在30%~70%之间。而长短期借款结构的选择、调整随意性较大,往往从自身情况和短期信用环境出发,缺乏科学理性的数据分析背景支撑。

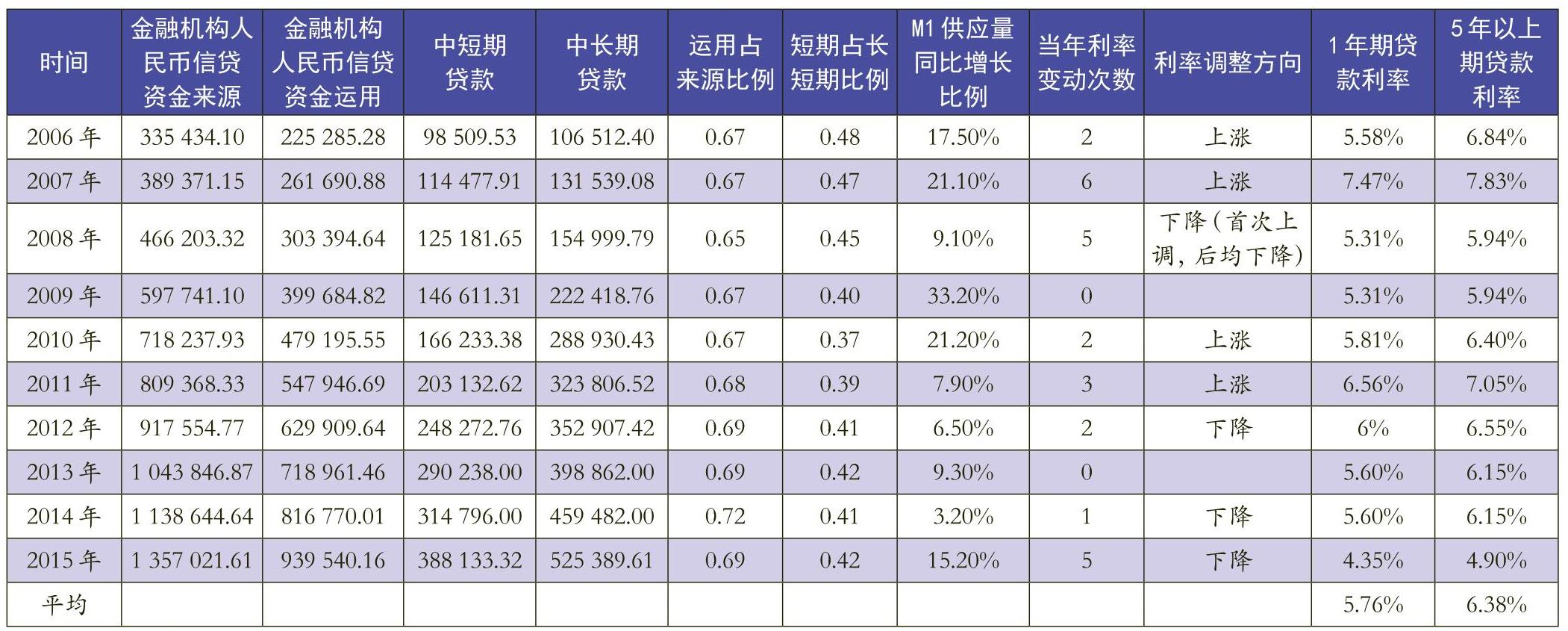

从国家统计局网站,可收集金融机构信贷资金来源和运用金额、金融机构信贷资金运用中的中短期贷款和中长期贷款金额、狭义货币供应量M1同比增长比例等数据;从央行网站,可收集1年期贷款利率和5年以上期贷款利率、历年利率变动次数及趋势,因2006~2015年利率波动较大,情况更加复杂,成本风险分析更有意义,因此选择2006~2015年这10年资金数据进行分析,见表1。

一、建模分析用于长短期借款组合的可行性

短期借款具有利率绝对优势,但在货币政策波动时不利于稳定财务结构及固化资金成本;长期借款利率偏高,但相对短期借款而言,还款时间长,接续频率低,资金风险小。如何确定合适比例的长短期借款组合,在保证资金链安全情况下,实现成本最优,企业选择各不相同,一般企业长期借款比例在30%~70%之间。而长短期借款结构的选择、调整随意性较大,往往从自身情况和短期信用环境出发,缺乏科学理性的数据分析背景支撑。

在互联网+时代,数据信息获得不再困难,利用传统的统计分析建模方法,对资金数据进行分析进而指导借款组合决策,有助于企业防范财务风险,降低资金成本。

二、长短期借款成本与风险建模分析

1.数据来源

从国家统计局网站,可收集金融机构信贷资金来源和运用金额、金融机构信贷资金运用中的中短期贷款和中长期贷款金额、狭义货币供应量M1同比增长比例等数据;从央行网站,可收集1年期贷款利率和5年以上期贷款利率、历年利率变动次数及趋势,因2006~2015年利率波动较大,情况更加复杂,成本风险分析更有意义,因此选择2006~2015年这10年资金数据进行分析,见表1。

2.回归分析

从以上数据可知,近10年,M1持续增加,其中2006、2007、2009、2010、2015年M1同比增长率均超过15%;近10年的金融机构信贷资金来源与运用也不断增加。信贷资金来源与运用存在明显回归线性关系。

信贷资金来源与运用存在的回归线性关系说明信贷资金的运用可以从来源做出有效预计。但其他数据之间关联性不强,尤其是贷款利率变动频率及幅度与货币供应量、金融机构信贷资金来源与运用数据之间未找到明显对应关系,这也说明实体经济选择长短期借款结构时不应简单依据当期货币政策。

3.长短期借款组合利率与概率

如表1所示,信贷资金运用中,短期借款比例维持在40%~50%左右的水平,意味着社会平均短期与长期贷款比例为4:6至5:5。

这10年有8个年度贷款利率发生变动, 1年之内利率上调3次以上的1年,1年内利率上调1~3次的有3年,1年内利率不变、下调1~3次及下调3次以上的各2年。因此,利率的变动具有较大不确定性,根据利率调整的概率,笔者对近10年的长短期借款组合进行了分析。

来源:国家统计局官网、中国人民银行官网

计算近10年的1年期贷款平均利率和5年以上期贷款平均利率分别为5.76%和6.38%。

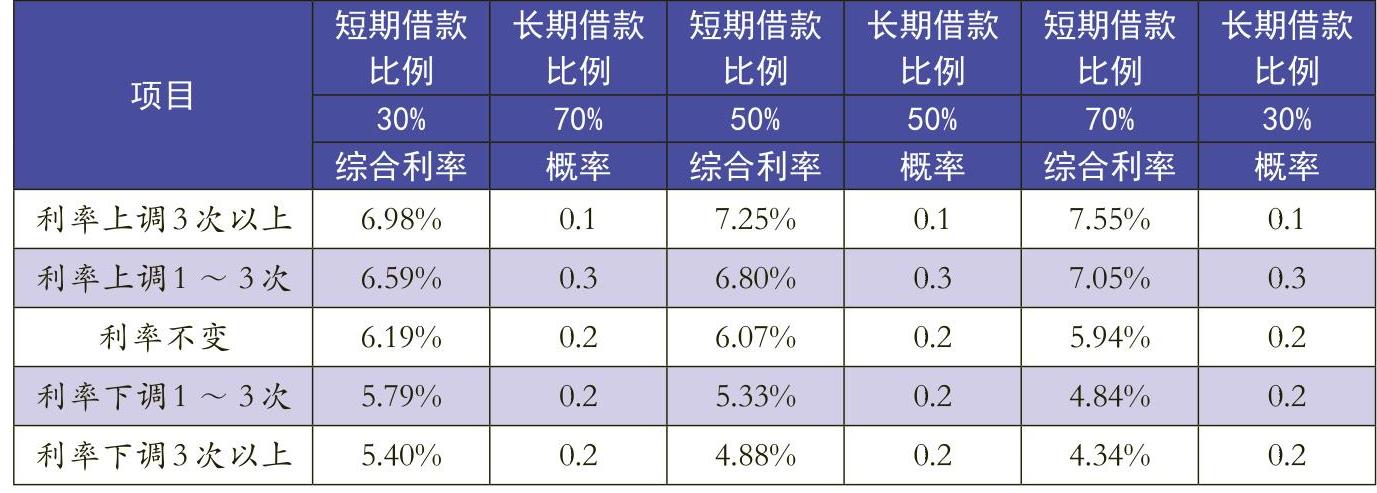

根据短长期借款比例分别为3:7、5:5、7:3三种情况和利率变动频率不同情况,可分别计算各种情况下平均利率较5年以上期贷款利率平均节约的成本(节约利率均值)和风险(标准差)。按照一般情况,短期借款随当期基准利率变动,而长期借款一年变动一次,因此短期借款比例越高,利率浮动越大(利率调整每次约0.25个百分点,短期借款随行就市,接续循环越多,年度平均利率与实际利率越接近),因此根据实际情况设定在不同条件下短长期实际利率基于基准利率的变动如表2。

即1年内利率调整超过3次且短长借款比例分别为3:7时,短期利率相应浮动20%(1年内利率变动至少4次,根据每次实际变动幅度约0.25个百分点计算,浮动比率设定20%,因为短期借款利率实时变动,短期比例越高,利率浮动越多),长期利率相应浮动10%(长期借款利率根据合同约定,一般一年变动一次,因此利率浮动比率小于短期借款,假设利率变动时间平均分布,则长期借款利率浮动比例约10%)。其他以此类推。

根据以上变动比率,计算出不同比例长短期借款组合时的综合利率和概率如表3。

4.长短期借款组合成本与风险

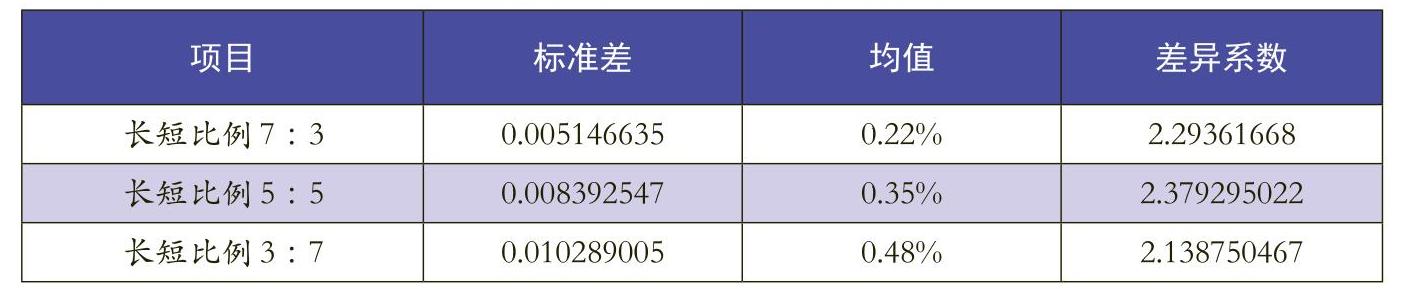

据此,进一步计算出不同比例的短长期借款组合较5年以上期贷款利率平均节约的成本(节约利率均值)和风险(标准差),见表4。

根据以上建模分析,在短期借款接续容易情况下,长短期借款最佳比率组合为3:7,此时企业可节约的资金成本利率为0.48个百分点,标准差为0.01,变异系数为2.14,尽管风险(标准差绝对值)最大,但标准差相对长短比例5:5差异仅为0.002,且差异系数最小;在信贷紧缩,贷款接续困难情况下,长短期借款最佳比率组合为7:3,此时企业可节约的资金成本利率为0.22个百分点,标准差为0.005,此时资金接续风险最小;而社会普遍存在的长短比例5:5为最差结构,此时可节约的资金成本利率为0.35个百分点,成本优势不明显,而标准差为0.008,变异系数2.38最大,风险较大。

因此,在企业抗风险能力较强,利率呈下行趋势,融资环境宽松情况下,应尽量发挥优势,获得高比率短期借款;在企业抗风险能力弱,利率呈上行趋势,金融市场动荡不安时,应配置大多数长期负债保证资金链安全。等比率配置短长期借款变异系数较大,节约成本和防范风险优势均不突出。

实务选择中,我们应遵循从上而下的分析方法,对历史规律、宏观环境、行业特点、企业现状加以综合判断,选择最有利于企业自身的长短期借款组合,做好资金成本和风险的平衡。

(本文作者系全国会计领军﹤后备﹥人才企业类十一期学员)

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第24期 > 财务与会计2018年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第24期 > 财务与会计2018年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号