财务管理的逻辑之美

龚凯颂

财务管理到底是什么,其逻辑何在?虽然大学里有财务管理课程,但其逻辑未必是清晰的。本文试图重申财务管理的本义,区分会计与财务管理,发现、体会与欣赏财务管理的逻辑之美。

一、财务管理之定义

在西方语境下,财务管理并没有一个被普遍接受的定义。麻省理工学院(MIT)金融学教授Ross认为财务管理包括资本预算管理、资本结构管理、营运资本管理三部分内容。其实,这是用财务管理的内容替代财务管理的定义。

财务管理是对财务活动和财务关系进行管理的过程。因此,笔者给出的财务管理的简明定义是:组织财务活动与处理财务关系的价值管理。该定义中有两个关键词:财务活动与财务关系。

企业的财务活动主要包括投资活动、融资活动和利润分配活动。如果将利润分配活动归入融资活动中,那么财务活动可以分为投资活动和融资活动两个方面。借助资产负债表模型(企业模型)来描述,资产负债表的左侧为投资活动,右侧为融资活动。

财务活动背后存在着财务关系,其实质是不同利益团体之间的经济利益关系,也就是利益相关者之间的关系。在投资活动中,存在着投资与被投资的关系,例如企业与员工、管理者、供应商、顾客(有时是企业的债务人)、社会公众以及目标企业等之间的关系;在融资活动中,存在着企业与债权人、所有者乃至政府之间的关系。由于各种利益相关者之间往往存在利益冲突,因此会出现公司治理问题。从这个意义上说,公司治理也可以归入财务管理的范畴。

财务管理是一种基于价值的管理(VBM),可简称价值管理。需要注意的是,价值管理和市值管理是不同的概念。市值是市场价值的缩写,但它并不是真正意义上的价值,因为市场价值是通过市场价格(即股价)来衡量的,本质上是股价管理。

二、财务管理与会计之不同

在学术界和实务界,“会计”和“财务”的概念一直存在混淆,甚至更倾向于将“会计”表达为“财务”。例如,一些会计软件公司喜欢将会计软件称为财务软件或财务管理软件;“业财融合”的本义其实是“业会融合”;本来是智能化或数字化会计,更常见的表述却是“智能化或数字化财务”。财务管理是对财务活动和财务关系进行管理的过程,简称“财务”。会计分为财务会计和管理会计两个主要分支,这是普遍的共识。财务会计主要服务于融资,其重点在于会计核算,而非财务(融资)方面;管理会计则是为企业管理提供支持的会计,其本质仍然是会计。因此,无论是财务会计还是管理会计,都不能简单地称为“财务”。将“财务”指代会计,是最为常见的混淆和误解。

对财务管理理解上的偏差源于将会计混同为财务管理,因此十分有必要将财务管理与会计区分开来。经分析与归纳,笔者发现二者之间存在着以下区别:

1.所属学科不同。财务管理属于金融学科,如果将金融学比照经济学划分为宏观与微观的话,那么财务管理属于微观金融。而会计属于会计学科,是与金融学平行的,不存在谁包含谁的问题。

2.制度规范不同,由财政部不同司局主管。财政部资产管理司主管企业财务管理工作,发布的是《企业财务通则》(2006),将财务管理简称为“财务”,规范的是企业财务管理行为,而非会计行为。因为金融企业的特殊性,财政部金融司制定了《金融企业财务规则》(2006),以规范金融企业的财务管理行为,2022年还发布了《关于进一步加强国有金融企业财务管理的通知》;而财政部会计司主管全国会计工作,财务会计的规范是企业会计准则,具有强制性;管理会计的规范是《管理会计基本指引》,是指导性质的。财政部针对行政事业单位的会计与财务管理也是分开制定制度,可见财政部把会计与财务管理分得十分清楚。

3.目标不同。财务管理的目标虽然有争论,但是企业价值最大化或股东财富最大化是普遍接受的目标;而会计的目标是提供以货币计量为主的信息——财务信息(最佳术语为会计信息)。财务会计为信息使用者提供决策有用信息,管理会计为组织的决策与控制提供相关信息。财务管理利用会计信息进行财务决策与控制。

4.内容不同。财务管理的基本内容是投资管理、融资管理与利润分配管理,财务管理的业务为财务会计提供原始凭证,财务管理工作在财务会计之前,管理会计为财务管理提供相关信息。而会计的基本内容是确认、计量与报告会计信息,具体而言,财务会计是对外报告会计,提供历史会计信息;而管理会计是对内报告会计,提供未来会计信息。

5.计量不同。财务管理用价值计量,其价值的定义是独特的,即投资形成的资产所创造的未来净现金流量(NCF)的现值之和,该价值实际上是基于现值的一种计量,不同于账面价值(实为历史成本)、市场价值(实为市场价格),甚至公允价值也非财务管理所定义的价值,因为公允价值也是用价格定义的,即有序交易形成的价格,本质仍为价格。而会计使用成本进行货币计量,财务会计用历史成本(实际成本),管理会计用未来成本,具体表现为相关成本与可控成本。

6.模型不同。财务管理的精髓是估值,其基本模型即估值模型,价值(V)是自变量净现金流量(NCF)、贴现率(r)、经济寿命(n)的函数:V=∑ NCFt·(1+r)-t。基于估值模型发展出决策模型,其中最重要的一个决策模型是净现值(NPV)法的模型,即:NPV=V-P,式中P为投资成本。在财务管理中,不可将价值与价格混淆,否则NPV=0,无决策可言。基于估值模型,财务管理也有恒等式:企业价值=债权价值+股权价值。而会计的模型完全不同于财务管理,财务会计的模型有:资产负债表模型(资产=负债+所有者权益),利润表模型(收入-费用=利润),现金流量表模型(现金流入-现金流出=净现金流量〈历史〉);管理会计的模型有:决策会计模型,又可分为短期决策会计模型(相关收入-相关成本=相关利润〈本质是经济利润〉)、长期决策会计模型(相关现金流入-相关现金流出=相关现金流量〈未来〉);控制会计模型(可控收入-可控成本=可控利润)。可见,财务会计有六要素,即资产、负债、所有者权益、收入、费用、利润,因为财务会计是权责发生制(应计制)主导,而现金流量表模型是将权责发生制的结果转换为收付实现制而已,所以现金流入、现金流出、净现金流量不是财务会计要素;而管理会计有九要素:相关收入,相关成本,相关利润;相关现金流入,相关现金流出,相关现金流量;可控收入,可控成本,可控利润。正因为财务会计与管理会计的模型及其要素本质上不同,二者不可同源合流,而是同源分流。

7.机构设置不同。财务管理与会计应分设机构,财务管理部门负责财务管理工作,其负责人可称为主财长(Treasurer),会计部门负责会计工作,其负责人可称为主计长(Controller),进一步可分为财务会计部门与管理会计部门。现在流行的财务共享(服务)中心实则是财务会计部门,不能理解为管理会计部门,更不能理解为财务管理部门。首席财务官是主财长与主计长的共同领导,全面负责财务管理与会计工作。我国的语境中,俗称的“财务部门”实际上是会计部门,而且主要负责财务会计工作,将财务会计工作习惯称为财务管理工作是一个错误。

8.工作岗位不同。机构设置不同,工作岗位就不同。财务管理由财务人员主理;会计由会计人员主理,分设财务会计人员与管理会计人员。许多企业其实没有专门的财务管理人员,也没有专门的管理会计人员,所谓的财务人员,不过是财务会计人员。

三、财务管理之逻辑美

(一)财务管理逻辑之美:资产负债表模型视角

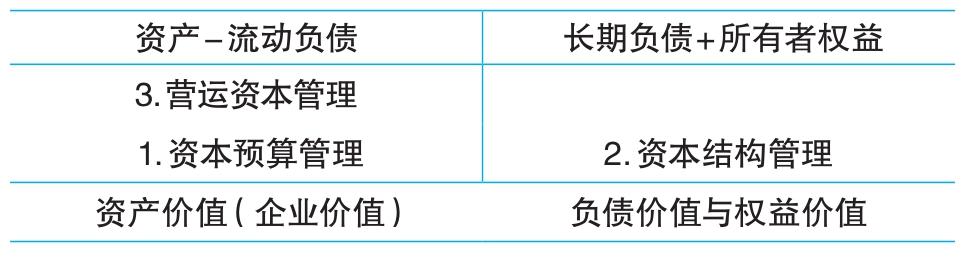

财务管理的基本内容可分为投资管理与融资(筹资)管理两大方面,融资管理可以涵盖利润分配管理。投资管理在资产负债表模型的左边;融资管理在资产负债表模型的右边。按时间分类,投资管理可分为短期投资管理与长期投资管理,短期投资管理即流动资产投资管理,长期投资管理即资本预算管理;融资管理亦可分为短期融资管理与长期融资管理,短期融资管理就是流动负债融资管理,长期融资管理即资本结构管理。这个逻辑结构可以用图1表示。

图1 财务管理的资产负债表模型

长期投资管理即对企业长期资产(如固定资产、无形资产、长期债权与股权投资等)形成过程的管理,其中最为关键的是长期资产投资决策,用另一个专业术语表达是资本预算。长期融资管理是对企业长期资本筹集的管理,长期资本是指长期负债(非流动负债)与所有者权益,这两大类资本之间的比例关系称之为资本结构,故而长期融资管理即资本结构管理。资本预算与资本结构构成长期(战略)财务管理的内容。

短期投资管理是对企业流动资产形成过程的管理,即流动资产(现金、短期证券投资、应收账款、存货等)投资管理;短期融资管理是对企业利用流动负债融资的管理,即流动负债管理。将流动资产与流动负债相减,可综合为一个营运资本的概念,如此重构后,可以将营运资本放入资产负债表模型的左边,故而流动资产投资管理与流动负债管理可合成营运资本管理,即为短期(战术)财务管理的内容。

通常而言,财务管理的基本内容为:资本预算管理、资本结构管理(含利润分配管理,也可单列之)、营运资本管理。国际上经典的财务管理教材均按此逻辑编写,此谓财务管理的结构之美(见图2)。

图2 重构的资产负债表模型

(二)财务管理逻辑之美:估值模型视角

如前所述,财务管理可以用一个估值模型表达,净现金流量、贴现率、经济寿命是自变量,估值的结果是因变量,即三大自变量成就一个因变量,以表达财务管理的逻辑之美。这三个自变量与财务管理的内容有以下逻辑关系:首先,净现金流量决定于投资活动,即资本预算与流动资产投资——投资管理。每期正的净现金流量越多,则企业价值越大。可见,企业价值的创造靠正确的投资及其管理。

其次,贴现率在数量上等于资本成本,表面上取决于融资活动,即资本成本与资本结构——融资管理,但最终决定于投资活动之现金流量的风险。企业资本成本(风险、贴现率)越小,则企业价值越高。资本成本在数量上等于投资者要求的报酬率。资本成本的大小决定于投资的风险,所以融资活动并不直接创造价值。

最后,经济寿命即企业存续期。企业持续的时间越长,企业价值越大,故要争取企业的可持续发展。可见,持续经营前提下的财务管理最有价值。经济寿命这个变量也表明了财务管理的时间因素。短期来看,是财务管理的战术层面,即营运资本管理;长期来看,是财务管理的战略层面,即资本预算管理与资本结构管理。战术财务管理是为战略财务管理服务的,故财务管理是战略导向的,服务于企业战略管理。

上述三个变量与财务管理内容之关联并非每一个变量独立运动,而是相互作用,必须用系统思维视之,才能真正体验财务管理的逻辑之美。想要正的净现金流量越多,则要承担更多的风险,从而提高贴现率。依据估值模型,前者增加价值,后者降低价值,二者对价值影响的方向完全相反,给经营企业增加了难度。这时就不得不提财务管理的一个核心原理——风险与收益权衡,基本的含义是承担高风险,可能得到高收益,也可能遭受高损失。依据该原理,企业应评估自己的风险承受能力与水平,去追求与自己风险承受能力与水平相匹配的收益,即使发生损失,也是可以承担的,并不会影响企业的正常运转。

图3 财务管理的逻辑结构

从估值模型角度,我们也看到了三大变量与财务管理内容的内在关联之美。

(三)财务管理逻辑之美:综合视角

将资产负债表模型视角与估值模型视角进行综合,可以再次体会财务管理逻辑之美。

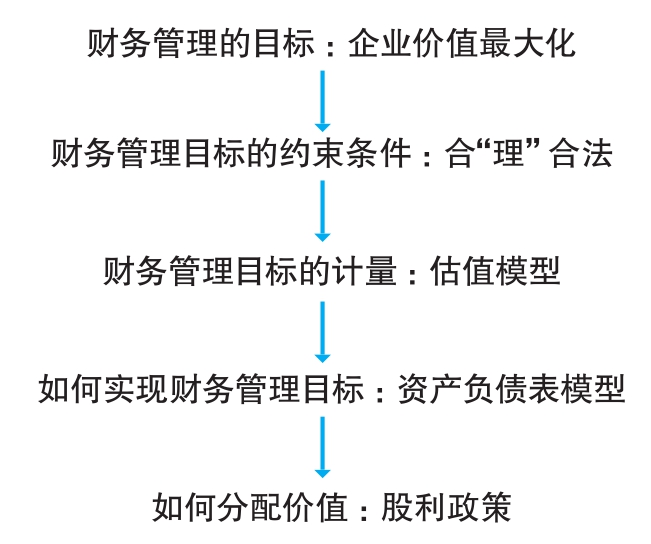

前述,企业价值最大化或股东财富最大化是普遍接受的财务管理目标。不过,企业价值最大化是价值创造性质的目标,股东财富最大化则是价值分配性质的目标。没有价值创造,就没有价值,因此价值创造才是企业的根本,且财务管理的目标有约束条件,一是守法,二是合乎商业伦理,可以简洁表达为合“理”合法,即在合“理”合法的前提下,追求企业价值最大化。此外,公司治理与财务管理目标紧密相连,良好的公司治理有助于财务管理目标的实现。

图/张庆龙

财务管理目标中价值的计量用估值模型。创造价值靠正确的资本预算管理,是企业价值的源泉;资本预算所需的资本获取靠融资管理,融资管理的核心即资本结构管理;资本预算项目的实施与日常运作离不开营运资本管理。资本预算管理、资本结构管理、营运资本管理构成财务管理的三大内容,正是资产负债表模型视角下的财务管理,三者协同运作,使得价值创造得以实现。

创造价值之后,就要分配价值,即利润分配管理,表现为股利政策的制定。股利政策的基本问题就是确定股利支付比率,同时确定了留存收益比率,因为二者之和等于1。留存收益比率决定了当年的留存收益,可视为投资者(所有者)对企业的再投资,即企业的所有者权益融资,从而影响资本结构。从这个意义上来看,股利政策也可纳入资本结构管理范畴,资产负债表模型视角下的财务管理没有任何逻辑问题。

基于上面的讨论,综合视角下的财务管理逻辑之美,可用图3加以反映。

四、结论与建议

综上所述,财务管理是企业组织财务活动与处理财务关系的价值管理。财务与会计的学科归属、制度规范、目标、内容、计量、模型、机构设置、工作岗位均不同。无论是财务会计还是管理会计,皆不可混同于财务管理(财务)。财务管理具逻辑之美。资产负债表模型、估值模型均能表达财务管理的逻辑之美,二者的综合更能体现财务管理的逻辑之美。

据此,笔者提出如下建议:一是无论学术界还是实务界,都应正确区分财务管理(财务)与会计,切莫把会计当作财务,以致真正的财务成为泡影。二是人工智能等新技术的发展不能成为财务与会计理论与实践边界模糊乃至混淆的理由,数智会计与数智财务应有明确的界限:数智会计属于会计范畴,数智财务属于财务管理范畴。进一步,数智会计应区分为数智财务会计与数智管理会计。既不可将数智管理会计混入数智财务,亦不可将数智财务混入数智管理会计。

(作者单位:中山大学管理学院)

责任编辑 李斐然

主要参考文献

[1]王竹泉,张威,孙文君.要素市场化配置下企业集团司库体系优化研究[J].财务研究,2023,(6):3-13.

[2]余国杰.财务金融学(第2版)[M].武汉:武汉大学出版社,2018.

[3]张玉明.财务金融学[M].上海:复旦大学出版社,2005.

[4]Richard A. Brealey, Stewart C. Myers, Franklin Allen. Principles of Corporate Finance, 13e[M]. McGraw-Hill/Irwin, 2019.

[5]范霍恩(Horne J. C. V.),瓦霍维奇(Wachowicz J. M.).财务管理基础(Fundamentals of Financial Management)(第13版)[M].北京:清华大学出版社,2009.

[6]罗伯特C.希金斯(Robert C. Higgins).财务管理分析(第12版)[M].北京:北京大学出版社,2022.

[7]Stephen A. Ross, Randolph W. Westerfield, Jeffrey F. Jaffe, Bradford D. Jordan. Modern Financial Management, international Student Edition, 8thed., [M]. McGraw-Hill Co. Inc., 2008.

[8]Stephen A. Ross, Randolph W. Westerfield, Bradford D. Jordan. Fundamentals of Corporate Finance.12th Edition, [M]. McGraw-Hill Education, 2019.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第11期 > 《财务与会计》2024年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2024年第11期 > 《财务与会计》2024年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号