摘要:

一、G公司的业务特征与成本管理现状

G公司成立于2005年,是一家中国领先的专业动态交通信息服务供应商,拥有海量、多源位置大数据,构建了权威的全国位置数据仓库,服务内容涵盖交通信息服务、出行服务、室内地图、位置服务等。

公司业务呈现三个主要特征:一是以定制化开发驱动产品标准化。G公司自成立以来,致力于为客户提供定制化的交通信息服务解决方案(即G公司的产品),在根据客户需求进行定制化服务开发的过程中,不断将服务成果标准化并在新客户中予以推广。二是以提供“点餐式”组合服务为盈利模式。G公司为客户所提供的交通信息服务由服务类型与服务城市两个维度组成。服务类型包括高精度实时交通信息、简易图形信息、事件信息、路况预测、充电桩动态、停车场动态等。每个客户可自行选择所需开通的服务类型与城市,从而形成了不同客户各不相同的交通服务解决方案。三是产品类型及收费模式多样化。针对不同类型的客户,G公司以收取使用许可费与技术服务费两种收费模式为主。如对汽车厂商根据承载该服务的汽车数量收取使用许可费;对互联网企业一次性收取技术开发服务费,并根据其选择开通的服务组合情况按期间收取使用许可费。

公司内部业务...

一、G公司的业务特征与成本管理现状

G公司成立于2005年,是一家中国领先的专业动态交通信息服务供应商,拥有海量、多源位置大数据,构建了权威的全国位置数据仓库,服务内容涵盖交通信息服务、出行服务、室内地图、位置服务等。

公司业务呈现三个主要特征:一是以定制化开发驱动产品标准化。G公司自成立以来,致力于为客户提供定制化的交通信息服务解决方案(即G公司的产品),在根据客户需求进行定制化服务开发的过程中,不断将服务成果标准化并在新客户中予以推广。二是以提供“点餐式”组合服务为盈利模式。G公司为客户所提供的交通信息服务由服务类型与服务城市两个维度组成。服务类型包括高精度实时交通信息、简易图形信息、事件信息、路况预测、充电桩动态、停车场动态等。每个客户可自行选择所需开通的服务类型与城市,从而形成了不同客户各不相同的交通服务解决方案。三是产品类型及收费模式多样化。针对不同类型的客户,G公司以收取使用许可费与技术服务费两种收费模式为主。如对汽车厂商根据承载该服务的汽车数量收取使用许可费;对互联网企业一次性收取技术开发服务费,并根据其选择开通的服务组合情况按期间收取使用许可费。

公司内部业务流程为:首先,通过外部购买、终端回传、人工采集等方式汇集存储各城市浮动车、摄像头、传感器等多种类型的交通信息数据,并通过一定的算法进行数据处理与深度挖掘,同时开通各城市的广播通道、接通网络。其次,将所获取的数据统一接入公司服务平台,并不断对服务平台进行升级维护。最后,针对不同类型客户的不同需求与特征进行数据应用开发,实现交通信息向客户的传输。研发与产品规划对公司整个业务流程的升级与未来产品定位提供支撑。

管理模式上,G公司采用矩阵式管理,既有按部门职能划分的部门管理,又有按项目划分的横向跨部门合作。在成本核算方面:在部门核算的基础上开展项目辅助核算,通过部门与项目预算管理进行成本管控。在部门核算方面:随着公司业务快速扩张,公司组织架构的调整十分频繁且部门职责变动较大,人员配备与分工等也随之发生较大变化。在此情况下,对于公司内部管理报告而言,部门维度的核算颗粒度较大,报告数据前后期之间的可比性较差。在项目核算方面:公司对于特定客户或产品投入情况的数据须来自项目成本信息,但项目成本核算基础薄弱,核算范围仅限于项目所发生的各类直接成本,如人员费、差旅费、会议费、设备费等,而公司的大部分成本包括公司成本中占比较高的数据源成本与通道成本并未实现向项目、客户的分配。以公司某年费用化的项目成本为例,全部研发费用中仅有6%可以直接对应到客户或产品,其他全部归集在公共项目中。

因此,运用作业成本法将财务账簿记录的各类成本费用合理地分摊到各业务流程、组织环节、产品分类上,为公司提供多维度的成本核算和辅助企业决策的成本分析视图,支持产品定价决策、提升公司盈利能力,是G公司面临的紧迫问题。

二、G公司实施作业成本法的方案设计

G公司作业成本法实施的总体思路为:以产品组件成本核算为基础,明确成本动因,将各类成本费用合理地分配到各项作业上,将作业成本分配到组件上,构建组件、产品、产品线、客户、客户组等多维度视角的成本分配模型,据此出具成本分析报告,实现多维度盈利分析。

(一)定义成本分析对象

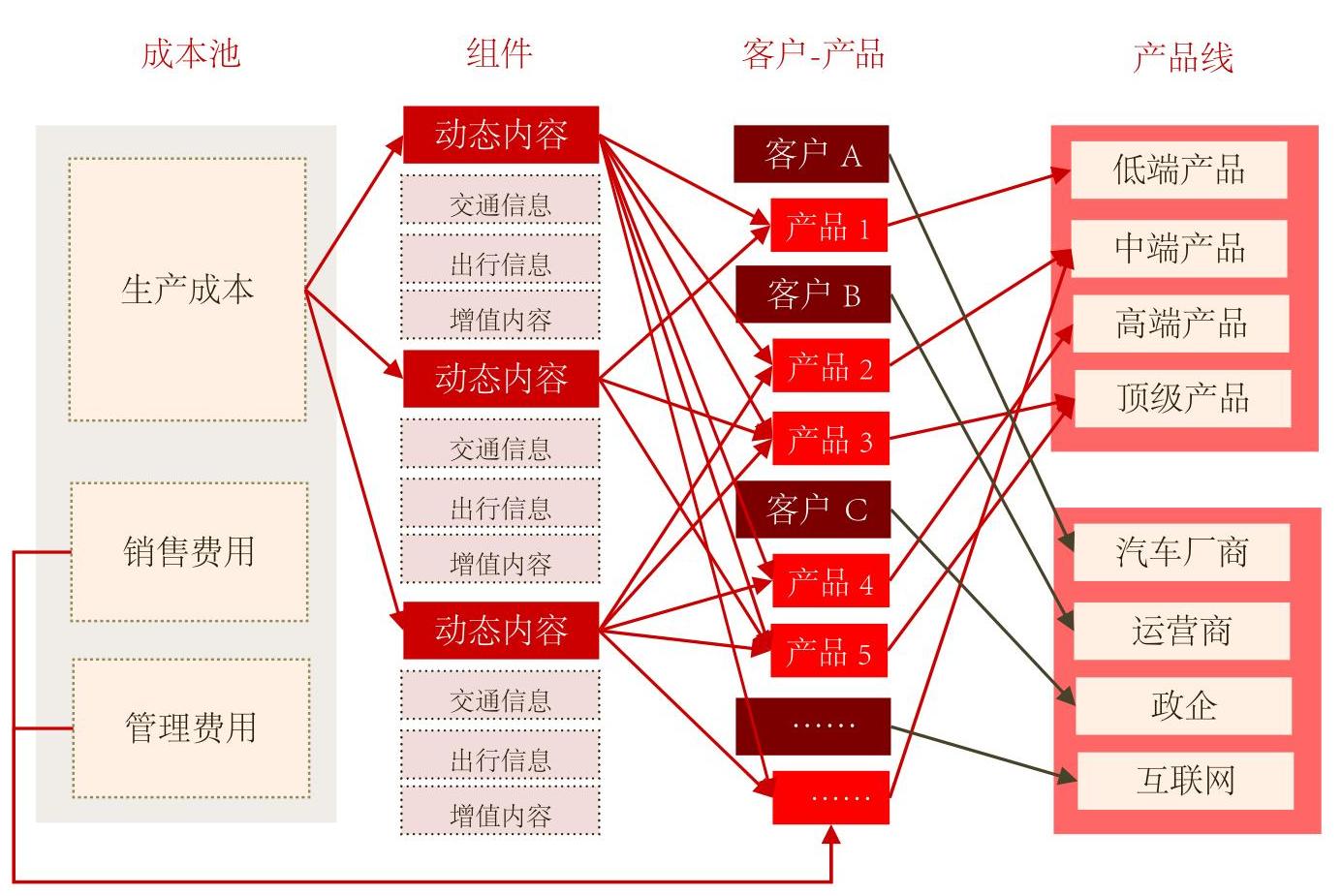

如果将公司提供给客户的不同服务方案视为一个产品,则这项服务方案中所包含每一项服务内容可视同为产品的组件(三个层级),不同的组件组合形成公司提供给客户的不同类型的产品,如表1所示。组件成本核算是实现公司标准化定价的基础。组件成本汇总构成包含该组件的产品成本,不同档级产品成本汇总构成产品线成本,同一客户下的不同产品成本汇总构成该客户成本,相同行业客户成本汇总构成客户组成本,从而形成以组件成本核算为基础,包含产品、产品线(包括低端、中端、高端、顶级四条)、客户、客户组(包括汽车厂商、运营商、政企、互联网、银行、交通及物流企业六个)的成本分析对象体系。各成本分析对象之间的成本流转关系如图1所示。

(二)确定成本分配方案

1.成本分类汇总。将公司的成本池划分为生产成本池(对应为生产成本)、销售成本池(对应为销售费用)、管理成本池(对应为管理费用)。从成本分析的角度,根据各成本类科目的属性,对其进行分类汇总,将共计161项成本类科目划分为5大类23子类成本。各部门的费用均涉及其中的1类或多类,如表2所示。

2.确定成本动因。G公司生产成本动因可分为数量动因与强度动因。当资源的消耗与作业数量或工时耗用正相关时,此类成本动因为数量动因。当可以对资源费用做个别追踪记录时,成本可直接归集至成本计算对象,此时成本动因为强度动因。公司各类成本的动因如表3所示。

3.作业池结构分析。G公司作业流程分为数据源获取流程、售前业务流程、产品价值实现流程三部分,根据各部门职责及工作特征,共定义了65项作业,以便于成本信息的归集及分配。

4.构建成本分配模型。将各部门成本分类归集为生产成本、管理费用与销售费用。对于生产成本中为某组件、产品发生的直接成本对应到相关组件、产品,间接成本根据成本动因分摊到作业,再根据各组件耗用的作业工时比例向组件分摊,从而形成组件成本。根据产品所选择使用的组件情况,将组件成本向产品归集,形成产品成本、产品线成本。销售费用根据为客户投入的销售资源情况直接对应到相关客户。根据销售部门与业务部门的员工人数情况将管理费用划分为销售部门承担的管理费用及业务部门承担的管理费用,并根据各自为各客户投入的资源比例分摊到各客户。分摊后的产品成本、销售费用与管理费用汇总形成客户成本、客户组成本。成本与收入相匹配,得到产品、产品线、客户、客户组利润。

三、应注意的几个关键问题

1.合理确定成本核算对象的颗粒度。信息服务业以固定成本、间接成本为主,在初创阶段一般服务内容单一,成本核算颗粒度较大。但信息服务业多为快速成长型企业,需要根据市场情况灵活做出反应,其所提供的服务内容、产品等可能在短时间内发生较大变动,此时成本核算精细度越高,其成本核算体系发生变动的可能性与频度越高,从而导致可操作性越差。因此,应在成本管理需求与可操作性间寻找恰当的平衡点,确保既能在大方向上满足管理决策的需要,又能减少成本核算体系频繁变动的风险。

2.理清项目成本与产品成本之间的关系。快速成长中的信息服务型企业普遍以定制化开发驱动产品标准化。在向产品标准化过渡阶段中所发生的项目内部成本具有不同性态。此时,项目的内部成本可分为两种类型,一种为公共成本,其对应的是可以复制推广并有助于未来实现产品标准化的项目成果,应以一定的分摊规则实现向产品的归集;另一种为直接成本,其对应的是仅可用于该项目对应的客户、无法实现未来标准化的项目成果,应直接向客户归集,不再由产品承担。因此,对于快速成长中的信息服务型企业而言,需要仔细梳理各项目的成本构成,明确其与产品成本的关系,以确保成本核算的准确性。

3.适当定义作业数量。在构建公司作业池时,如果作业数量定义过多,单项的作业成本就会降低,不利于发现公司的潜在冗余成本;如果作业数量定义过少,单项的作业成本有可能金额过大,不利于实现公司的精细化管理。因此,应在成本分析的重要性原则与公司业务精细化管理需求之间寻找平衡点,将金额重大、关键性的作业予以单独核算,一些成本金额低、相对不重要的作业则进行归并,将各部门的作业数量限定在一定范围内。

4.确保成本核算模型具备一定的可拓展性。成本核算模型是综合考虑企业所处的发展阶段及可获取的基础数据等因素设计的,同时也应充分考虑模型的可拓展性,预留一定的调整空间,确保可通过增加、删除、合并、拆分相关的作业、组件、产品或通过调节相关参数保证模型的兼容性,从而增强作业成本法的可操作性。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第03期 > 财务与会计201803文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第03期 > 财务与会计201803文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号