摘要:

广电网络企业作为市场主体中唯一合法的有线电视信号传输企业,在一定程度上垄断着有线电视的传输资源,对用户的黏性很大,行业的利润主要来自用户家庭的刚性收视需求,致使各广电网络企业普遍存在不重视市场营销、用户数量发展、成本效益等情况,管理较为粗放。然而,随着交互式网络电视(IPTV)的迅猛发展,行业技术的飞速进步,用户需求的不断变化,新媒体、新业态、新商业模式带来的巨大市场冲击,使有线电视传输企业普遍陷入传统用户流失、转网、续费率持续下滑的窘境,行业竞争压力越来越大。面对这一情势,山东广电网络有限公司聊城分公司(下称聊广网络)紧密结合经营实际,突出财务管理对市场营销的引导,通过借助盈亏平衡分析的方法,探索目标利润与用户发展数量之间的内部逻辑关系,完成年度目标利润的分解和用户发展数量与销售费用及网格化经营绩效提成等市场费用的核定,最终实现了精细化管理。

一、借助盈亏平衡分析测算实现目标利润状态下的目标用户数量

目前,聊广网络的业务主要包括有线电视、宽带捆绑有线电视、初始安装、终端设备销售、工程集客、材料销售及付费包节目等7个版块,视为7个利润中心,各利润中心分别核算各自的收入、成本和利...

广电网络企业作为市场主体中唯一合法的有线电视信号传输企业,在一定程度上垄断着有线电视的传输资源,对用户的黏性很大,行业的利润主要来自用户家庭的刚性收视需求,致使各广电网络企业普遍存在不重视市场营销、用户数量发展、成本效益等情况,管理较为粗放。然而,随着交互式网络电视(IPTV)的迅猛发展,行业技术的飞速进步,用户需求的不断变化,新媒体、新业态、新商业模式带来的巨大市场冲击,使有线电视传输企业普遍陷入传统用户流失、转网、续费率持续下滑的窘境,行业竞争压力越来越大。面对这一情势,山东广电网络有限公司聊城分公司(下称聊广网络)紧密结合经营实际,突出财务管理对市场营销的引导,通过借助盈亏平衡分析的方法,探索目标利润与用户发展数量之间的内部逻辑关系,完成年度目标利润的分解和用户发展数量与销售费用及网格化经营绩效提成等市场费用的核定,最终实现了精细化管理。

一、借助盈亏平衡分析测算实现目标利润状态下的目标用户数量

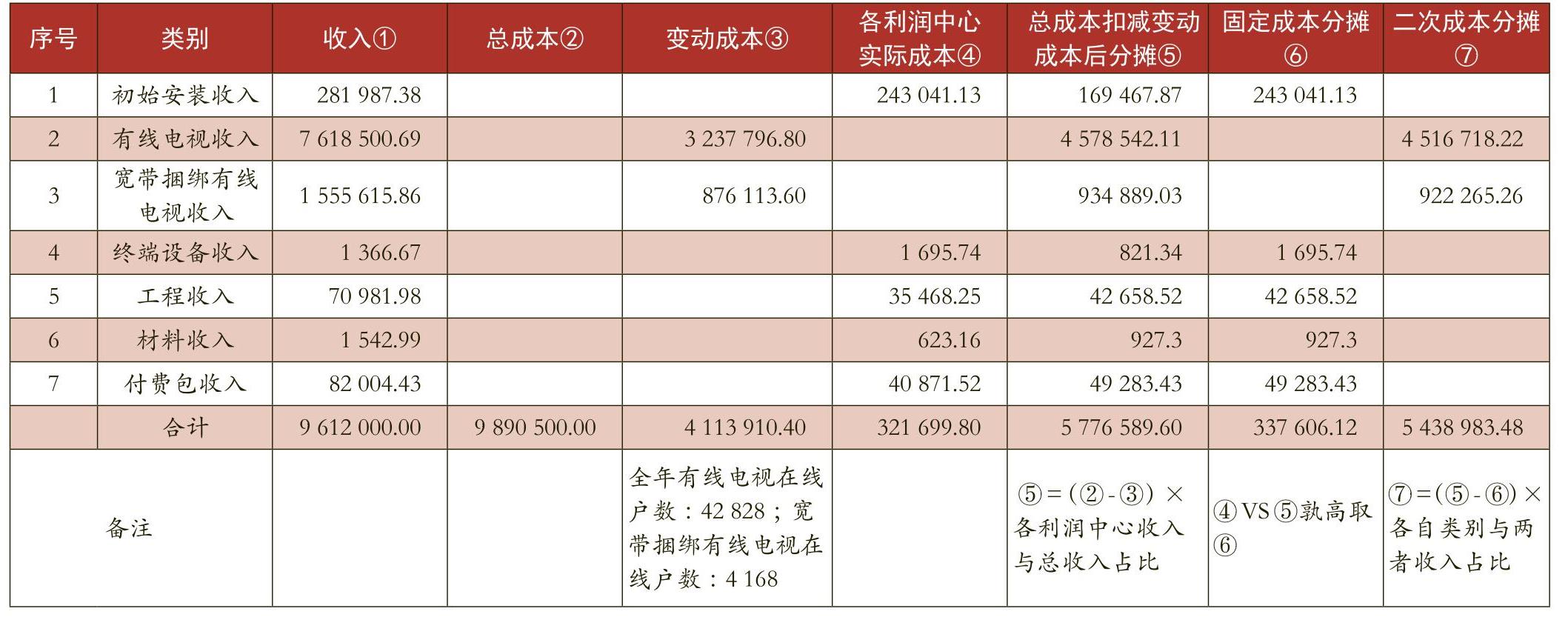

目前,聊广网络的业务主要包括有线电视、宽带捆绑有线电视、初始安装、终端设备销售、工程集客、材料销售及付费包节目等7个版块,视为7个利润中心,各利润中心分别核算各自的收入、成本和利润。从盈亏平衡点的计算公式“盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)”不难看出,盈亏平衡点受固定成本、单位产品销售收入、单位产品变动成本3个影响因素的制约。基于此,在运用盈亏平衡分析工具之前,聊广网络首先确定了两组数据:一是与有线电视、宽带捆绑有线电视两项利润中心无关的其他5项利润中心应承担的固定成本;二是将固定总成本剔除5项不相关利润中心承担的固定成本后的余额,在有线电视和宽带捆绑有线电视两项利润中心中进行二次分配。

在盈亏平衡分析确定的两组数据的基础上,公司进一步统一了两个数据的统计规则:一是如何确定有线电视、宽带捆绑有线电视两个利润中心的变动成本总额;二是按什么口径分配各利润中心应分摊的固定成本。对于第一个问题,公司梳理了两个利润中心随销售量变动而呈同方向线性变动的项目组成,其中有线电视利润中心变动成本每户75.60元,分别为代管员返还成本48元/年、有线电视频道传输加密费3.6元/年、终端设备摊销24元/年;宽带捆绑有线电视利润中心变动成本每户304.80元,分别为代管员返还成本138元/年、宽带出口费103.2元/年、有线电视频道传输加密费3.6元/年、终端设备摊销60元/年。对于第二个问题,各利润中心应分摊的固定成本,按照各利润中心收入占比平均分配,然后同各利润中心实际发生的成本数据比对,按孰高原则确定。

在统一两个数据统计规则,确定两组数据的前提下,将剩余的固定性成本最终在有线电视利润中心、宽带捆绑有线电视利润中心之间进行二次分配,确定盈亏平衡点下的各自产品数量(详见表1)。

那么,按照有线电视收入180元/年,变动成本75.60元/年;宽带捆绑有线电视收入480元/年,变动成本304.8元/年。测算得出:有线电视盈亏平衡点=4516718.22÷(180-75.60)=43264(户);宽带捆绑有线电视盈亏平衡点=922265.26÷(480-304.80)=5264(户)。

2016年,聊广网络全年净亏损为278500.00元,全年有线电视在线户数42828户,宽带捆绑有线电视在线户数4168户。差异详见表2。

可见,净亏损是因为有线电视用户数和宽带捆绑有线电视用户数均未达到盈亏平衡点所致。

根据盈亏平衡理论分析,目标销售数量=(固定性成本+目标利润)/(单位产品销售收入-单位产品变动成本)。基于2016年度固定成本状况,倒推2017年实现预算目标利润情况下的预计目标用户数量。假设公司2017年分配的有线电视利润中心盈利100万元,宽带捆绑有线电视利润中心盈利50万元,可以倒推预计各利润中心目标用户达成数量:有线电视用户达成数量=(4516718.22+ 1000000.00)÷(180-75.60)=52842(户);宽带捆绑有线电视用户达成数量=(922265.26+500000.00)÷(480-304.80)=8118(户)

基于目标销售数量=(固定性成本+目标利润)/(单位产品销售收入-单位产品变动成本),如果目标利润设定前提下测算的市场用户发展数量明显高于市场发展能力,在保持既定目标利润完成的情况下,可以通过降低固定性成本、提高单位产品销售收入、降低单位产品变动成本,或者任意两者或三者的结合来降低目标销售数量,充分发挥经营杠杆的作用,最终达到既实现目标利润又降低用户发展数量的双重目的。

二、借助目标用户发展数量倒推年度销售费用和网格化经营绩效提成

1.通过渠道单位潜在客户成本核定年度销售费用

用户发展离不开渠道建设,渠道建设离不开营销驱动。基于此,年度销售费用总额的核定可以视为目标用户数量与各单位潜在客户成本的乘积。首先,聊城广电网络公司根据预算的目标用户数量以及潜在客户与正式转化客户的比例关系,测算出达到公司预计目标用户数量规模所需要的潜在客户总数(目标用户达成数=正式客户转化比例×潜在客户总数)。其次,通过潜在客户渠道建设,将不同渠道如电视台、电台、新媒体,客户邀约,地推、入户、扫街,大型活动、用户节、赠送季等所带来的潜在客户分别汇总,根据在不同潜在客户渠道上的成本投入,确定各渠道的单位潜在客户成本,进而来核定合理的年度销售费用总额。

2.通过目标用户数量确定网格化经营绩效提成

面对日益严峻的行业竞争压力,网格化经营越来越受到广电网络企业的重视。它用最简单的业务单元细胞来实施重构商业逻辑,它强调划小核算单元,充分发挥每一个员工的单位时间经济附加值。因此,经营绩效提成就成了激励网格化经营不可或缺的市场费用组成。然而,经营绩效提成政策的拟定离不开续费率等相关指标,续费率指标又离不开目标用户数量,在目前经营绩效提成占员工工资总额比重较大的现实条件下,网格化经营绩效提成不仅影响年度总体市场费用达成,更关乎员工收入和公司目标利润实现。因此,基于此网格化经营绩效提成的核定必须严格建立在目标用户数量确定的基础上,遵照“用户发展数量与网格化经营绩效提成相挂钩”的原则,细化经营绩效提成方案,确保方案建立在利润目标实现的基础上,使绩效提成总额可控、可实现。

三、启示

一是要创新财务管理思维模式,实现精细化管理。财务管理的思维创新要站在管理层的角度,从业务全局出发,将公司的战略目标转化为财务的战略目标,进而转变为财务的战略指标,借助先进的管理思维和管理工具,将经营指标尽量具体量化,着重剖析经营指标之间的内部逻辑关系和内部联动关系,强调财务管理的导向作用,让管理层在制定精细化管理方案时能有章可循、有据可依,引导公司经营决策向科学管理方向发展,改变管理层仅凭历史数据或粗放的管理经验进行经营决策的观念,让管理层认识到精细化管理要依赖于科学的管理会计工具,更要充分发挥财务管理的创新思维。

二是要实现业财融合,推动营销活动财务化建设。企业要发展就需要经营决策,经营决策就需要财务数据做支撑,如何将海量数据信息归纳起来辅助经营决策,需要的是对业务的深入了解和对业务发展的准确把握。在实务工作中,财务人员要结合公司运营实际和市场营销政策需求,充分借力管理会计工具,进一步提高数据挖掘分析能力,拓展数据挖掘深度和宽度,全面做好业财融合,使财务管理与市场营销有效结合起来,推动公司业务持续健康发展。

三是要实施订单式专项财务服务,助力财务价值增值。价值增值服务是通过提供财务分析和建议的方式为管理层经营决策提供有价值的参考,进而改善企业经营管理中的“短板”,提高企业经济效益。因此,在助力财务价值增值服务方面,财务人员要依托专业的会计、财务管理、税法等知识,充分发挥知识密集型专业优势,通过向业务部门提供盈亏平衡分析、营销费用专项分析、管理费用专项分析、材料管理专题分析、基于现金流视角的大型促销活动收入驱动模型分析、市场推广活动营销赠品或返券账务处理及税收筹划方案等订单式专项财务服务,不断提升财务管理的承接能力和支撑能力,助力财务管理工作价值增值。

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第03期 > 财务与会计201803文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第03期 > 财务与会计201803文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号