2017年7月,财政部发布了修订后的《企业会计准则第14号——收入》(以下简称新收入准则),自2018年1月1日起分步施行。新收入准则参照《国际财务报告准则第15号——与客户之间的合同产生的收入》的五步法模型,分五个步骤确定收入确认的时点和金额。根据该模型的具体要求,企业应在将商品(或服务)的控制权转移给客户的时点(或过程中)确认收入,并以分摊至各单项履约义务的交易价格计量收入。本文以电信行业为例,探析新收入准则的变化对电信行业的影响及其在行业中的具体应用。

一、新收入确认与计量模型的主要变化

新收入准则对所有企业与客户之间的合同采用统一的收入确认与计量模型。新收入确认模型将收入确认时点与履行履约义务挂钩,企业能否确认收入取决于其有无履行合同中的履约义务,而判断履约义务是否得以履行时,强调“控制权转移”而非现行准则规定的“风险报酬转移”,当客户取得相关商品(或服务)的控制权时,表明企业已履行了合同中的履约义务。电信企业的日常活动主要包括移动业务、宽带业务、终端销售、信息与通信技术业务(简称ICT)、互联网数据中心业务(简称IDC)等,通常以各类套餐或营销案安排(如终端捆绑计划、保底合约、存费赠费活动等)呈现给客户,大多涉及多重交易安排。新收入准则要求企业按照识别的各单项履约义务所承诺的商品或服务的独立售价的相对比例来分配交易价格,对电信行业的收入确认金额以及数据支持系统将带来较大的影响。

(一)收入确认前提:识别与客户签订的合同

新收入准则以企业与客户订立的合同为主线,在适用收入准则之前,首先需要识别出符合条件的合同,并考虑是否适用收入准则。比如,电信企业开展的ICT业务与IDC业务,需要区分与客户签订的合同是否属于租赁合同,如果属于租赁合同,应适用租赁准则。对于电信公司推出的各类套餐活动,业务受理系统内会存储同一客户的多项业务记录并按不同规则存储,但这些业务实质上属于一份合同,应作为一份合同进行会计处理。如果同一用户就相同服务同时订购多个营销方案(即营销案叠加),如同一用户号码在参加捆绑营销案后,在合约期内又参加存100返30元的赠费营销案,使得该用户在某时间段内享受到多重折扣,这种情况可能使原有合同的服务范围或价格发生变更,应按合同变更进行处理。

(二)收入确认基础:识别合同中的单项履约义务

合同明确了双方的权利和义务,企业有义务提供商品或服务,当履行了履约义务后就有收取交易对价的权利;而客户有权利获得商品或服务,当获得商品或服务的控制权后,就有义务支付交易对价。新收入准则引入了“履约义务”的概念,对于包含多重交易安排的合同而言,一份合同可能识别出多个单项履约义务;而多份合同在符合条件时可以合并成一份合同,作为一个单项履约义务进行会计处理。收入确认的会计处理单元是合同约定的单项履约义务,在企业履行了该项履约义务时确认收入。电信企业与客户签订的套餐营销案中通常可识别出多项履约义务,如手机终端、服务(语音、数据、宽带、增值服务)、免费赠送项目(如流量、语音、实物或电子券)、消费积分等,但总体可以分为终端销售与提供通信服务两大类履约义务。

(三)收入确认关键:正确区分履约义务的类别

当识别出合同中的各单项履约义务后,正确区分履约义务的类别是收入确认的关键,不同类别的履约义务在判断履约义务是否得以履行时采用不同的判断依据。单项履约义务可以分为在某一时点履行与在某一时段内履行两种类别。其中,某一时点履行的履约义务只有当客户取得相关商品控制权的时点确认收入,若商品的控制权转移就确认收入,否则就不确认收入;而某一时段内履行的履约义务是在该段时间内按照履约进度确认收入,这表明企业对所提供商品(或服务)的控制权是在一段时间内持续完成转移,按控制权转移的进度分段确认收入,类似于现行准则的完工百分比法。至于履约进度的具体确定方法,可结合商品的性质,采用产出法或投入法进行确定。对电信企业套餐营销案中识别的两大类履约义务而言,终端销售的履约义务属于某一时点履行的履约义务,而提供通信服务符合准则规定的“客户在企业履约的同时即取得并消耗企业履约所带来的经济利益”条件,属于某一时段内履行的履约义务。通常情况下,终端销售于用户取得手机的控制权时确认收入,而通信服务则在服务提供合约期间平均分摊确认收入,视同履约进度是按月平均持续递增的。

(四)收入计量核心:准确界定交易价格并正确分摊至各单项履约义务

交易价格是指企业因向客户转让商品而预期有权收取的对价金额,在确定交易价格时,企业应当考虑可变对价、合同中存在的重大融资成分、非现金对价、应付客户对价等因素的影响。电信企业与客户订立的合同交易价格可能涉及多种形式的可变对价,包括但不限于价格折让、与消费量相关的折扣(如通话时间超过200分钟,对于超出部分每分钟通话资费降低50%)、返还的馈赠金等。如果客户支付对价的时间与商品或服务转移给客户的时间不匹配,还需考虑是否存在重大融资成分。此外,对于常见的存费赠费或赠送有价卡等营销案安排,还需考虑支付给客户的对价,应将赠费冲减交易价格。

当确定了合同的交易价格后,如果合同中包含两项或多项履约义务的,企业应在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。当各单项履约义务履行时,按分摊至该履约义务的交易价格计量收入。这就意味着只要某项履约义务已履行,即使合同中的其他履约义务未履行,也可确认分摊至该项履约义务的相应收入。对于电信企业推出的终端捆绑计划,电信公司应当在合同开始日,将合同交易价格以相对单独售价的比例在终端销售与通信服务两项履约义务间进行分配。

(五)收入确认依据:控制权转移

新收入准则通过区分履约义务的类型来界定控制权转移的路径,某一时段内履行的履约义务分进度持续转移控制权,确认收入的关键在于履约进度的判断。而对于某一时点履行的履约义务,在判断客户是否已取得商品控制权时,企业应当考虑包括将商品所有权上的主要风险和报酬转移给客户等5种迹象。针对电信企业的通信服务和终端销售两项履约义务而言,终端销售收入确认时点是客户取得手机控制权的时点,一般情况下,当客户能主导手机的使用并从中获得几乎全部的经济利益时,可认为控制权已发生转移。而通信服务属于某一时段内履行的履约义务,履约进度通常按合约期平均摊销。通常情况下,通信服务与终端销售收入的确认时点不会因为新收入准则的实施而发生重大变化,但各期间确认的收入金额可能因交易价格在不同履约义务之间的分配而受到影响。

二、“购机送费”与“存费送机”捆绑合同应用示例

电信企业通常将终端与通信服务捆绑后销售给客户,即常见的“购机送费”或“存费送机”业务。终端销售在实务中存在自营模式与代理商模式两种情形。对于与代理商合作模式下参与到“存费送机”或“购机送费”活动的代理商,还需要分析代理商是作为企业的代理人还是主要责任人进行手机销售:如果代理商仅以代理人身份销售手机,则电信企业承担提供手机与通信服务两项履约义务,并应将合同交易价格在手机销售与通信服务之间进行分配;而如果代理商以主要责任人身份销售手机,电信企业仅通过提供通信服务获得收益,不确认销售手机收入。

(一)“购机送费”业务

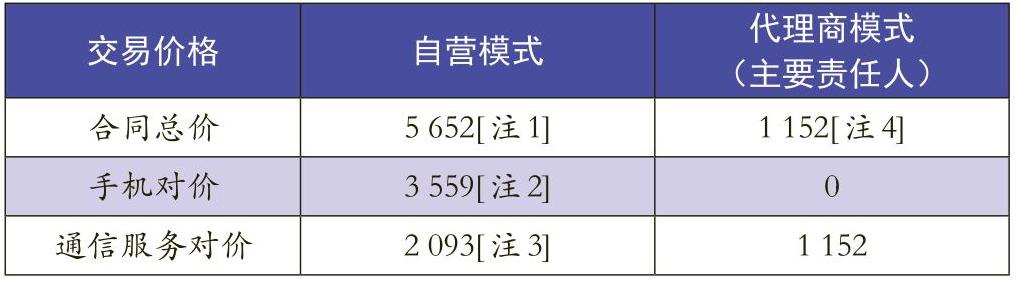

在“购机送费”捆绑合同下,用户从电信企业或代理商处购买手机,电信企业对与用户签订的通信服务合约赠送话费,并在合约期内按照一定方式返还给用户。例如,电信公司向客户推出捆绑计划,客户花4500元购买某品牌的一款手机,并约定通信服务合约期限为2年,每月保底套餐金额为98元(包括语音220分钟、流量1G),电信公司向客户赠送1200元话费,获赠话费按月平均返还,即每月返还赠费50元。单独销售手机的市场零售价为4000元。

本文以终端销售自营模式与代理商模式且代理商作为主要责任人两种情况分别讨论购机送费业务的收入确认问题。经分析,手机的单独售价为4000元;通信服务的单独售价为2352元(98×24)。自营模式与代理商模式下,电信企业的具体收入确认金额如表1所示。

由此得出,自营模式下,当电信企业将手机交付给客户,客户取得该手机的控制权时,企业可以一次性确认3559元销售商品收入,而通信服务的合约期限为24个月,2093元对价需要为客户提供24个月的通信服务,客户在企业履约的同时即取得并消耗企业履约所带来的经济利益,因此可以按照履约进度确认收入,通常按24个月平均分摊,每月确认87.2元(2093/24)通信服务收入。而代理商模式下,电信企业不确认销售手机收入,通信服务收入按月平均分摊,每月确认48元(1152/24)收入。

(二)“存费送机”业务

在“存费送机”捆绑合同下,用户预存一定金额的话费,电信企业向用户赠送手机或让用户以低于市场价格优惠购机。对于与代理商合作开展的存费折扣购机业务,电信企业通常会给予代理商一定的终端补贴,根据新收入准则的要求,企业还应判断补贴的性质,根据是对代理商的补贴还是给最终用户的补贴分别采取不同的会计处理方法。如果是对代理商的补贴,应当作为合同获取成本处理;若是对最终用户的补贴,则应抵减合同交易价格。

例如,电信公司向客户推出存费折扣购机业务,客户预存1200元的话费,每月返还50元预存款,并绑定通信服务合约期限为24个月,每月保底套餐金额为98元(包括语音220分钟、流量1G),并能够以2800元的价格购买某牌子的一款手机。单独销售手机的市场零售价为4000元。电信企业对代理商销售手机的价差部分给予手机补贴1200元。

本例中,如果代理商按照约定有义务将全部终端补贴转移给最终用户,则该部分补贴应抵减通信服务对价1200元,这与代理商模式下的购机赠费业务实质相同;如果直接补贴给代理商,该补贴作为支付给代理商的佣金,应作为合同取得成本处理。两种情形下的会计处理结果如表2所示。

三、新收入准则对电信行业的影响

(一)对确认与计量的影响

对于电信企业自营模式终端销售与通信服务的捆绑合约,新收入准则对于销售手机与通信服务在合约期间确认的收入金额则有较大的影响。合同交易总价需要按照各自履约义务的单独售价的相对比例进行分配,企业给予客户的赠费是针对整个合同期限对应的履约义务的折扣优惠,需要在整个合同期内平均摊销,因此,终端销售与通信服务收入确认金额都会不同于现行准则下确认的金额。

(二)对列报与披露的影响

新收入准则增加了合同资产与合同负债的概念。如果企业取得一项向客户无条件收款的权利(即仅取决于时间流逝),应作为应收款项列报;若企业已向客户转让商品有权收取对价,但尚未拥有无条件收取对价的权利时,应当作为合同资产列报。例如,对于零预存捆绑套餐的手机销售,在用户取得手机的控制权时,可按分配给手机的交易对价确认手机销售收入和合同资产,该合同资产仅在以后期间随着通信服务的提供才能够向客户要求付款,即转换为向客户无条件收款的权利。对于公司已收或应收客户对价,但尚未履行向客户转让相关的商品或服务的义务,应作为合同负债列报,如客户忠诚度计划中尚未兑换的积分应作为合同负债列报。此外,新收入准则对附注披露方面进行了详尽的规定,增加了与合同相关的信息以及与合同成本有关资产的相关信息披露。

(三)对数据支持系统的影响

新收入准则不仅改变了电信企业收入的会计处理,对于企业的数据支持系统也提出相应的改造需求。比如,电信企业开展的捆绑业务合约,现有业务受理系统的数据存储并不是以一份合同形式存储,而是分别存储该用户号码下的多项受理记录,如终端、保底和预存、赠送流量等三条业务办理记录,这三条记录独立存储且无关联关系,无法将三项业务记录直接作为一份合同的三项履约义务进行处理。而且,新收入准则改变了电信企业收入确认金额的时间分布,还将导致收入确认和账单金额之间出现脱节的现象。为了顺利实施新收入准则,电信企业应重新审视现有的数据支撑系统运行情况并加以改造,以获取、估计和监控各项履约义务的单独售价,并评估账单管理系统是否足以支持收入分摊方法。

(作者单位:天健会计师事务所)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第02期 > 财务与会计201802文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第02期 > 财务与会计201802文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号