一、中国联通探索实施价值成本管理的动因

(一)企业效益下滑

近年来,提速降费、流量不清零、取消长途漫游费等一系列政策,加速收窄了中国联通市场空间,企业效益、价值增速陷入困境。2014年,中国移动、中国电信、中国联通三大运营商结束了多年的高速增长态势,步入成熟期。中国联通2014年营业收入为2480亿元,同比增长1.1%;2015年、2016年收入增幅分别为-5.5%和2.4%。快速下探的营业收入增长趋势影响企业的可持续盈利能力,同时也倒逼企业加强对成本结构和趋势的管控。中国联通的资源消耗主要体现在网络建设、市场竞争、服务完善、企业战略转型等方面,且总体处于上升态势。

此外,中国联通经历多轮重组,人员构成复杂、组织架构臃肿、决策链条长、机制体制创新不足,导致用工体系与人才结构、人工成本使用效能都存在问题。

(二)移动互联网企业的快速渗透形成外部变革压力

“互联网+”代表了新的经济形态,然而具体到电信运营行业,却有着两种截然相反的影响:一方面,移动互联网快速渗透传统电信产业边界,使得电信企业面临更加严峻复杂的内外生态环境;另一方面,“互联网+”产业的广度融合,为电信运营企业创造了广阔的外延空间。

2016年百度、阿里巴巴和腾讯(BAT)整体收入为3815亿元,是电信运营企业的32%,但资产和员工规模仅有电信运营企业的26%和10%。同时,BAT的利润规模达到1110亿元,与电信运营企业相当,且增速远高于电信运营企业。2016年BAT市值规模已达到44925亿元,是电信运营企业的2.31倍。BAT及三大电信运营企业中,中国联通的市值、收入、利润规模最弱,意味着其增收能力、可持续经营能力和利益相关者的价值地位严重不足。

(三)深化国企改革的迫切要求

随着“一带一路”倡议以及央企“走出去”战略等的提出,中国联通在规模和竞争力上的劣势和差距凸显。

近年来,国家政策引导3G向4G以及5G技术演进、鼓励“互联网+”产业升级、大力推进“宽带中国”战略、全行业实施营改增、深化推动电话实名制、引导电信企业营销成本压降等,对电信运营企业发展和外延扩张都带来了实质性影响。同时,也深刻影响企业投资战略和发展方向。此外,通过互联网向用户提供各种应用服务的企业和虚拟运营加速挤占了电信市场;移动转售虚拟运营和民资参股电信行业加深了行业竞争纵深度;全行业语音和数据业务“提速降费”加快了资费下降。

市场竞争环境和国家政策的变化,对中国联通价值管理、使命担当和发展路径等都提出了新要求。基于此,中国联通立足全局整合内部资源,提升企业对外部环境适时、灵活、动态的反应能力,修正业务和价值增长路径,探索价值成本管理实施方案,进而提升企业的价值创造能力和市场竞争优势。

二、中国联通价值成本管理的实施方案

(一)构建价值成本管理框架

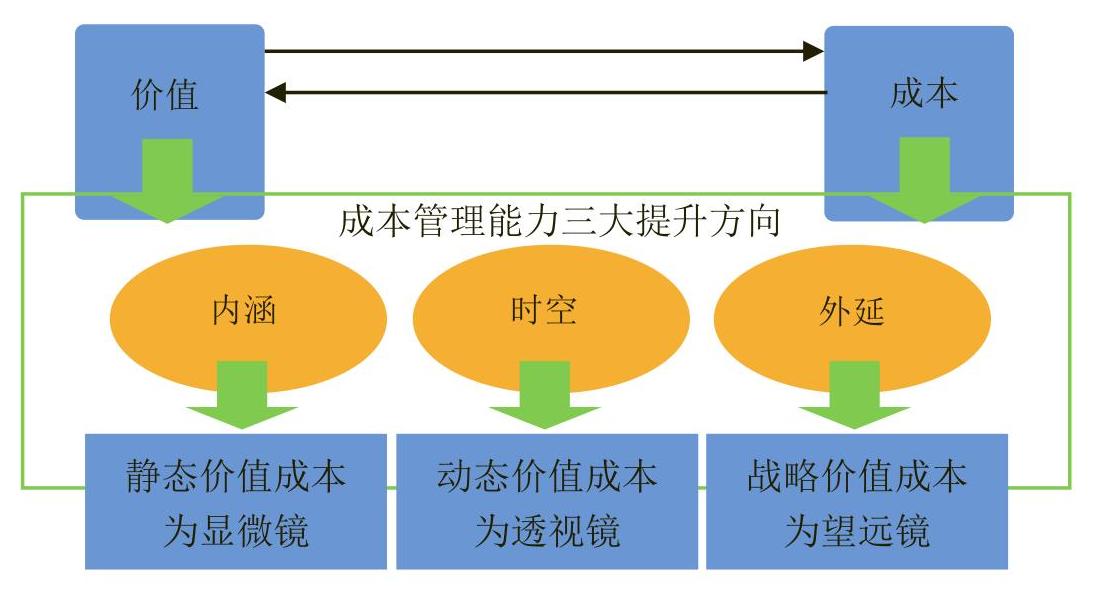

价值成本管理不能仅限于技术性成本控制维度,更要树立战略性和方向性的发展理念,构建融合“成本”和“价值”目标的管理框架。从中国联通的实际情况出发,其价值成本管理总体框架从宏观到中观、微观划分为三个层次(见图1)。

一是战略层面的价值管理,基于产业各链条上相互渗透、融合、跨界带来的质的变化。基于战略层面的价值管理统筹牵引实现内部管理与外部价值延伸,以实现对短期运营管控与长期价值管理两个层面的穿透。在这里,战略价值成本是望远镜,喻示成本管理必须高瞻远瞩,从长远视角对应宏观的、外延层面的成本管理。

二是立足业务创新,促进各专业协同,以收入最大化的创造能力、成本最优化的管理能力为目标,识别成本控制与模式优化的内在逻辑,在业务发展模式、营销模式和盈利模式三个层面发挥价值管理的聚合和牵引能力。在这里,动态价值成本是透视镜,喻示着成本管理是一座桥梁,起着对外联系和对接的作用,对应中观的、时空层面的成本管理方向。

三是精益成本管理,采用创新的成本管理理论、技术手段,适应精细管理和精准投放的需要,实施精准投放、多维、精细、全过程穿透式管理。在这里,静态价值成本是显微镜,必须把最细节和结构性的问题放大,进行细致入微的控制和优化,对应微观的、内涵层面的成本管理方向。

(二)通过财务创新提升企业竞争力

“互联网+”使企业成本管理理念发生了本质的变化,从局限于企业内部、封闭、静态的转向一种开放、系统、动态的成本管理理念。动态的竞争环境和跨界的竞争状态颠覆了企业成本管理的内涵,倒逼企业基于未来竞争优势视角来审视成本管理的平衡性和长期性,从而创新全新的价值成本概念,具有前瞻性、整合性、系统性、适应性和风险管控性等特征。面对移动互联网,顺势而为是新的战略选择,快速反应、及时调整是生存的根本。基于此,中国联通重构企业整个价值链格局和地位,灵活运用资本、商业模式,加强对产业链的渗透、整合和控制,通过财务创新提升企业竞争力。

(三)构建双维价值成本管理逻辑框架

中国联通基于业务发展、收入增长、资源能力和盈利结构背后的成本动因、趋势和逻辑的全面透析和审视,构建了围绕价值成本管理的双层逻辑框架体系(见图2)。

框架图的外层是从公司战略、财务体系到管理系统的决策层大循环体系:一是战略管理指引公司价值管理的方向,将成本信息置于战略管理的广泛空间,从战略高度全面了解、控制与改善企业成本结构和行为,以构建持续竞争优势。二是财务体系决定了价值管控能力,通过财务定位、机制体制、管理授权以及一系列工具方法的组合应用,寻求组织柔性层面的企业成本转型解决路径。三是管理系统支撑公司实现价值管理,而精益管理的核心是量化管理,以精确的数据和事实为驱动,构建成本管理的大数据和信息的颗粒度。

框架图的内层是从发现价值、牵引价值到锁定价值的运作层闭环体系:一是通过预算管理、权责体系建设并发现价值。二是通过价值链、作业成本等战略工具牵引价值方向。三是通过绩效考核、业绩评价体系锁定价值。

(四)构建全要素价值管理体系

首先,立足企业内生发展规律,中国联通构建了基于战略、动因和问题三大导向,聚焦收入增长、增量资源配置、存量资产经营、风险管控、客户感知五大驱动因素的全要素价值管理框架体系,并以公司基础管理流程为手段,整合各项业务与公司资产负债、现金流量、损益状况的内在联动关系。其次,从梳理再造流程、优化责权体系、聚焦价值重点、强化运行机制四个方面验证全要素价值管理体系的现实价值(见图3)。

三、中国联通实施价值成本管理取得的成效

中国联通从企业价值创造的原动力出发,摈弃传统的成本管理手段,通过对价值的挖掘和提升来重构具有系统性、模块化和动态性的价值成本管理体系,取得了较好的成效:2017年前三季度,中国联通主要业绩指标持续向好,收入稳步回升,主营业务收入达到1879亿元人民币,同比增长4.1%;盈利能力得到明显改善,税息折旧及摊销前利润(EBITDA)达到654亿元人民币,同比增长5.9%,EBITDA占服务收入比达到34.8%,同比提升0.6个百分点;归属母公司的净利润达到40.5亿元人民币,同比增长155%。

(本文系财政部全国会计领军人才培养工程特殊支持计划课题研究项目“中国电信运营企业成本管理的理论与实践”<CU12-1301-2015-000928>的研究成果)

责任编辑 刘黎静

主要参考文献

[1]陈良华.价值管理:一种泛会计概念的提出[J].会计研究, 2002,(10).

[2]何瑛.电信运营企业价值管理提升战略探讨[J].财会通讯,2014,(2).

[3]肖曼.基于价值管理视角的管理会计实证研究[J].财会通讯, 2010,(4).

[4]汤谷良,林长泉.打造VBM框架下的价值型财务管理模式[J].会计研究,2003,(2).

[5]位春苗.基于价值导向的电信企业战略管理会计研究[J].财会通讯,2014,(22).

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第01期 > 财务与会计201801文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第01期 > 财务与会计201801文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号