摘要:

建筑企业经过多年的高速发展,形成了以大型央企和民企为主要参与者的共生局面,但同质化(指差异较小,且技术含量趋同,没有自己的核心技术)比较严重,且普遍存在产高、利低的现象,行业竞争日趋激烈。面对激烈的市场竞争和建筑企业劳动力紧缺和人力资源成本不断上升的局面,以及专业化、信息化、智能化等新的要求,财务管理如何找准定位进而为企业创造最大价值?笔者对此进行简要探析。

一、建筑企业发展对财务管理的需求

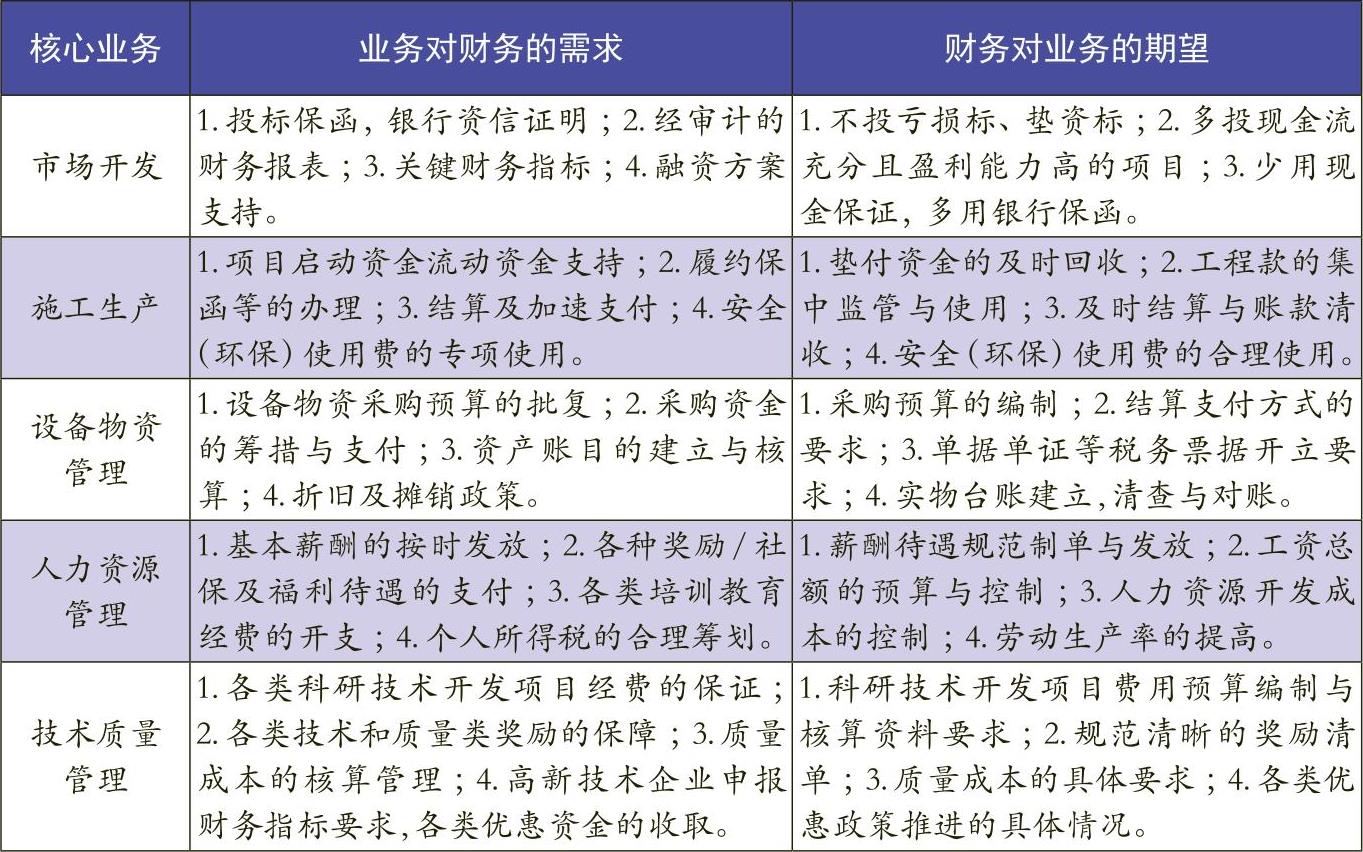

建筑企业的生存与发展是一个系统工程,是战略决策、财务管理、业务运行等多系统协同的集合体。建筑企业核心业务总体上可分为市场开发、施工生产、设备物资管理、人力资源管理、技术质量管理等与生产经营直接相关的方面。企业不同发展阶段有不同的发展战略,但实体型建筑企业发展的首要任务在于市场开发,没有市场开发,没有中标合同,没有施工生产,一切存在的其他管理都将失去价值。基于此,建筑企业发展对财务管理的需求就是一切围着市场转、服务于核心业务的开展:提供能及时保障生产经营活动的各类保函等资信证明;提供合法合规的财务报表;为生产经营决策提供能够体现竞争实力的资产负债率、流动比例、净现金流量等关键指标等。反...

建筑企业经过多年的高速发展,形成了以大型央企和民企为主要参与者的共生局面,但同质化(指差异较小,且技术含量趋同,没有自己的核心技术)比较严重,且普遍存在产高、利低的现象,行业竞争日趋激烈。面对激烈的市场竞争和建筑企业劳动力紧缺和人力资源成本不断上升的局面,以及专业化、信息化、智能化等新的要求,财务管理如何找准定位进而为企业创造最大价值?笔者对此进行简要探析。

一、建筑企业发展对财务管理的需求

建筑企业的生存与发展是一个系统工程,是战略决策、财务管理、业务运行等多系统协同的集合体。建筑企业核心业务总体上可分为市场开发、施工生产、设备物资管理、人力资源管理、技术质量管理等与生产经营直接相关的方面。企业不同发展阶段有不同的发展战略,但实体型建筑企业发展的首要任务在于市场开发,没有市场开发,没有中标合同,没有施工生产,一切存在的其他管理都将失去价值。基于此,建筑企业发展对财务管理的需求就是一切围着市场转、服务于核心业务的开展:提供能及时保障生产经营活动的各类保函等资信证明;提供合法合规的财务报表;为生产经营决策提供能够体现竞争实力的资产负债率、流动比例、净现金流量等关键指标等。反之,有竞争力的财务指标是市场开发及后续生产经营管理等工作的结果体现,这就要求从生产经营源头开始就要保证质量,不低价抢标、不投先天亏损标、多投现金流充分且盈利能力高的项目等。因此,建筑企业核心业务的开展与对财务管理的需求也是一种相辅相成的共存关系(见表1)。

二、建筑企业发展中财务管理的定位

基于建筑企业发展对财务管理的需求,以及核心业务与财务管理的共存关系,笔者结合建筑企业的特点和工作实际,将财务管理的定位概括为以下六个方面:

1.业务支撑者。发挥财务会计最基本的反映与监督职责,做企业经济活动最诚实的账务管理者,把好基础关、准则关、制度关、纪律关、廉洁关,真实、准确、及时记录和反映企业生产经营过程中的各项财务收支活动,正确核算收入成本和利润,及时编制各类财务报表,真实反映经营成果和财务状况。做合格的账务管理者,是对财务管理工作的基本要求与定位,而在管好账务的基础上,还要坚持面向业务的财务思维,即做业务发展的强力支撑者。

2.资金管理者。管理、筹措并运用好资金是建筑企业财务管理必须承担的重要使命。企业管理的中心在财务管理,财务管理的核心在于资金管理,而资金管理的要义在于现金流管理,只有牢牢抓住现金流这个“牛鼻子”,才能把握住资金管理的主旋律。一方面,资金管理者必须有担当,有能力,盘活存量,提高资金周转效率,建立以现金流为中心的资金管理体系;另一方面,要善于利用各种金融工具,加强与各类金融机构的交流,开辟畅通便利的融资渠道,保障资金周转与投资扩张的需求。

3.价值创造者。财务不仅仅要正确核算和反映企业的经营成果,还要根据财务本身的业务特点和对管理工作熟悉的优势,做价值创造者:一是要利用各类优惠政策,比如通过税收筹划,合理降低企业税负,增加企业净资产,进而实现创造价值目标;二是要通过加强资金集中调剂使用和发挥资金规模优势,降低融资成本,为企业创造价值;三是要通过财务资金管理,延伸到业务端强化成本管控,再到施工方案和现场管理,一层一层地延伸,财务资金统领着业务推进,而业务的推进又朝着资金的目标努力,进而为企业创造最大价值。

4.风险防控者。基于建筑企业风险防控的基本要求,在宏观上,财务需要设计合理的资金结构,保持适当的负债,降低资金成本,同时控制负债规模,保持谨慎的负债比率,避免到期无力偿债或资不抵债,出现系统性偿债风险;在投资环节中,要平衡各项目的投资收益和资金投入时间,分散投资风险;在资金回收环节,要通过建立清收清欠、应收账款保理等制度,确保资金的及时回笼,提升利润质量,避免坏账风险;在日常资金收支环节,要通过授权管理、严格的审批流程以及建立不相容岗位相互分离制度、银行对账机制、财会监督机制等,严防资金在交易过程中出现风险。

5.数字化探路者。当前建筑企业财务信息化普及程度较高,多数企业建立了基于业财一体化的财务信息系统。面对信息技术的突飞猛进,数字化、智能化成为企业一种常态的发展趋势。财务信息化在多数企业中处于信息化的领先地位,决定了在数字化、智能化时代到来之时,财务管理必须勇做探路者,即通过财务分析数据的智能化,倒逼流程数字化和业务数字化,最终实现企业的数字化运行。

6.决策先行者。在企业生产经营决策中,需要运用大量的历史数据(经验数据)和各种比较分析,而生产经济决策基础数据及基本分析工作都离不开财务分析,必须有专业的财务人员参与,进行专业化的论证和分析:一方面,要在投资回报分析、现金流分析、项目盈利能力分析等方面做出专业研判,从宏观、微观多层面分析项目本身的可行性和对企业未来的影响,同时编制项目建议书;另一方面,要考虑合理利用融资杠杆,策划多种交易结构,以为管理者制定生产经营决策提供支撑。总之,财务分析要做在决策之前,即做决策先行者。

三、提升财务人员的专业能力和综合素质

为适应企业发展中财务管理定位的要求,财务人员除具备扎实的专业功底外,还必须具有敏锐的政策感知、协同的资源整合、精准的决策支撑、质疑的创新开拓和前瞻的管控应对“五大能力”,即:从数据采集到敏锐的政策感知,提升洞察力,挖掘信息价值;从沟通到协同,共享信息,整合资源;从计算到精算,面向业务,提供决策有用的信息;从顺从到质疑,投身业务创新,突破原有路径依赖;从后视到望远,前移管控能力,参与战略制定。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第15期 > 《财务与会计》2020年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第15期 > 《财务与会计》2020年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号