摘要:

资产均衡利用是指各资产在既定的工作量水平条件下,获得最大程度的使用,实现效用最大化。优化资产配置一般有两种方法,一是资产利用数量最大化,二是资产利用率的结构分布最优化。在企业经营管理中往往存在资产利用数量不能最大化或资产利用率的结构不能达到最优,影响了资产均衡利用效果。

一、资产管理普遍存在的问题

1.缺乏有效规避资产不均衡使用的手段。企事业单位固定资产管理比较普遍的痛点是,同类资产存在新旧程度不同的情况,由于没有比较科学的管理方法和手段,导致新设备常常超负荷使用,旧设备很少使用甚至不用。而新设备短期利用率过高,又得不到充分的维护和保养,导致其使用寿命远远低于预期,因此企业需要不断重复购置新设备以满足生产经营需要,造成了整体资产配置水平低下。

2.缺乏资产均衡利用的可衡量性指标。对于资产是否得到均衡利用,实务界一直缺少有效的可衡量指标。管理者缺少必要的数据指标反映资...

资产均衡利用是指各资产在既定的工作量水平条件下,获得最大程度的使用,实现效用最大化。优化资产配置一般有两种方法,一是资产利用数量最大化,二是资产利用率的结构分布最优化。在企业经营管理中往往存在资产利用数量不能最大化或资产利用率的结构不能达到最优,影响了资产均衡利用效果。

一、资产管理普遍存在的问题

1.缺乏有效规避资产不均衡使用的手段。企事业单位固定资产管理比较普遍的痛点是,同类资产存在新旧程度不同的情况,由于没有比较科学的管理方法和手段,导致新设备常常超负荷使用,旧设备很少使用甚至不用。而新设备短期利用率过高,又得不到充分的维护和保养,导致其使用寿命远远低于预期,因此企业需要不断重复购置新设备以满足生产经营需要,造成了整体资产配置水平低下。

2.缺乏资产均衡利用的可衡量性指标。对于资产是否得到均衡利用,实务界一直缺少有效的可衡量指标。管理者缺少必要的数据指标反映资产均衡利用高低,不利于调动员工做好资产均衡使用、合理使用和资产维护,不利于优化资产配置水平。

二、基于基尼系数理念的资产均衡管理

1905年,统计学家洛伦茨提出了洛伦茨曲线,将社会总人口按收入由低到高的顺序平均分为10个等级组,每个等级组均占10%的人口,再计算每个组的收入占总收入的比重。然后以人口累计百分比为横轴,以收入累计百分比为纵轴,绘出一条反映居民收入分配差距状况的曲线,即为洛伦茨曲线。为了用指数来更好地反映社会收入分配的平等状况,1912年,意大利经济学家基尼根据洛伦茨曲线计算出一个反映收入分配平等程度的指标,称为基尼系数(G)。2000年后,臧日宏和王健、修长柏重设基尼系数的计算公式如下:G=1+ΣYiPi-2Σ(ΣPi)’Yi,G代表基尼系数,Yi代表第i组人口总收入占全部人口总收入的比例,Pi代表第i组人口数占全部人口总数的比重,(ΣPi)’表示累计到第i组的人口总数占全部人口总数的比重。

三、具体运用

1.资产均衡利用指数计算。以Z港口集团10台装载机设备的均衡性指标为例,计算见表1。

Z港口集团装载机作业每组标准配置是50台,选取3个班组连续2个季度进行资产均衡利用指数考核试点后发现,3个班组的设备均衡利用指数第二季度比第一季度分别提高了5.84%、3.93%、1.85%,每台设备平均每小时工作台时提高率分别为8.11%、11.11%、8.11%,并且第二季度比第一季度装载机使用数量均有所增加,被闲置的资产得到了使用。可见,资产均衡利用指数运用优化资产配置、提高资产整体利用率的效果比较显著。

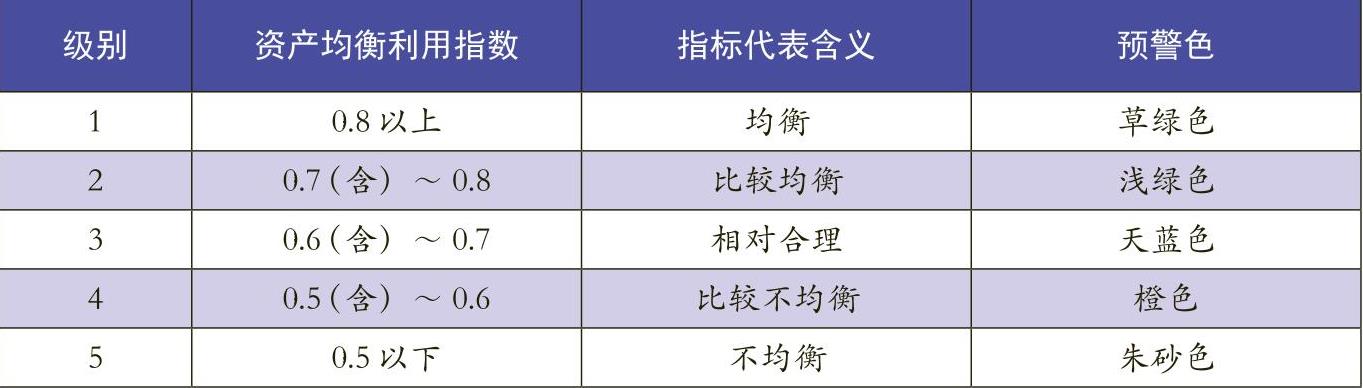

2.建立科学的资产均衡利用风险预警指标体系。结合管理者对于资产均衡性管理目标的要求,Z港口集团结合试点班组的资产均衡利用指数,设计了资产均衡利用五级量化风险预警指标体系(见表2),该指标嵌入到Z港口集团运营监测平台系统,可以实时动态观察每班组设备均衡利用指数的变化情况,便于运营管理者及时调整、调度设备,做到风险事前、事中管控。

3.建立资产均衡利用效果的定期评价机制。结合上述风险预警模型,企业应当定期对资产均衡利用效果进行评估。资产使用部门应及时收集资产均衡利用相关数据;资产管理部门应及时对数据的变化进行分析,会同资产使用部门分析导致资产均衡利用数据变化的原因,并及时采取相应的控制措施;资产考核部门定期动态观测考核效果,会同资产管理部门适时调整预警指标值,不断提高单位资产管理水平。

综上,资产均衡利用指数给出了反映资产均衡利用率之间差异程度的数量界线,可以较客观、直观地反映和监测资产均衡使用效率之间的差距,预报、预警和防止资产之间出现利用率高低两极分化,对于机械化作业程度较高的企业具有一定的实用性。但是,资产均衡利用指数也具有一定的局险性,它不能显示出具体某台资产存在利用率不平衡问题。因此,企业应建立多维度的资产评价指标,包括新增资产投资规模、资产投入产出率、资产维保费用、故障停机率等多维指标对资产进行全方位、动态管理,提高资产整体产出效率与效果。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第14期 > 财务与会计2020年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第14期 > 财务与会计2020年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号