六、对长期资产进行减值测试时,涉及政府补助的会计处理

政府补助的总额法和净额法作为可选择的会计政策,与长期资产相关的政府补助,在总额法与净额法下对资产的初始计量金额不同。总额法下资产按照成本进行初始计量,净额法下按照资产的成本减去与其相关的政府补助后的净额计量,两种方法下在资产的后续计量时,计提的折旧金额也会不同。如果该资产后续计提减值的,总额法下的资产账面价值会高于净额法下的账面价值,在确定计提减值准备金额时,总额法与净额法下是否应当一致,即,总额法下是否应当考虑尚未摊销的递延收益余额对资产价值的影响。

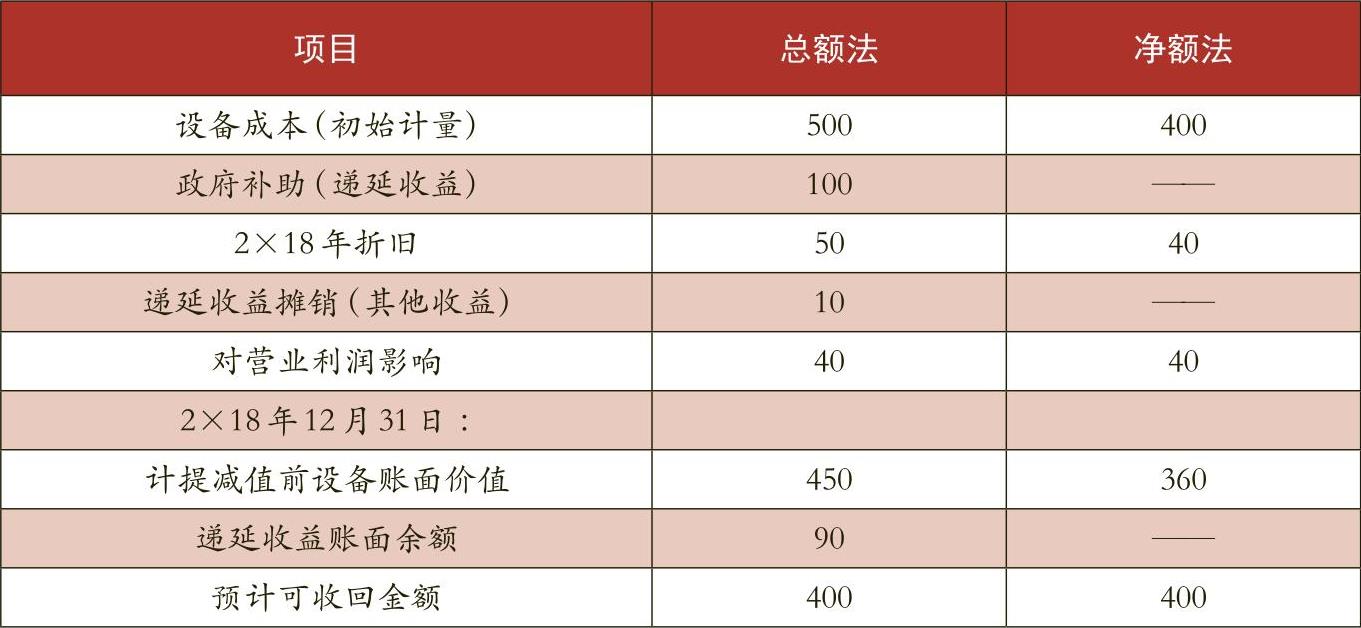

例如,甲公司于2×17年12月购入并当月投入使用的一台环保设备,实际成本为500万元,预计使用寿命10年,采用年限平均法计提折旧,预计净残值为零。当地政府于当月向甲公司发放了100万元购置环保设备的补贴,甲公司将该补贴作为与资产相关的政府补助进行会计处理。2×18年12月31日,该项环保设备出现减值迹象,甲公司对其评估确定的可收回金额为400万元。(1)如果甲公司采用总额法,则该项环保设备在2×17年12月31日的账面价值为500万元,后续每年折旧额为50万元;同时将100万元政府补助确认为递延收益,后续每年摊销的金额为10万元。2×18年12月31日,该项环保设备的账面价值为450万元,同时递延收益的账面余额为90万元;(2)如果甲公司采用净额法,则将100万元政府补助直接冲减该项环保设备的账面价值,即该项环保设备在2×17年12月31日的账面价值为400万元,后续每年折旧额为40万元。2×18年12月31日,该项环保设备的账面价值为360万元。甲公司对上述环保设备进行减值测试时,需要将资产的账面价值与可收回金额进行比较(见表1)。

在采用不同的政府补助会计处理方法(总额法、净额法)下,甲公司进行资产减值测试时是否需要考虑政府补助的影响?存在几种观点。

观点1:总额法和净额法下对资产进行减值测试时,均不考虑(即剔除)政府补助的影响,两种方法对当期损益的影响金额保持一致。理由是:总额法和净额法仅为政府补助在列报上存在的差异,不应对当期损益金额产生不同的会计计量结果。新政府补助准则(2017)应用指南规定:“采用总额法的,如果对应的长期资产在持有期间发生减值损失,递延收益的摊销仍保持不变,不受减值因素的影响”。如果甲公司采用总额法,则根据上述规定,甲公司需将环保设备的账面价值450万元与其可收回金额400万元进行比较,确认资产减值损失50万元,并且与之相关的递延收益90万元仍然采用直线法在剩余使用寿命内继续摊销。为了与总额法下资产减值的会计处理对损益的影响金额保持一致,如果甲公司采用净额法对上述政府补助进行核算,则应将该环保设备的账面价值剔除政府补助影响后的金额450万元(账面价值360+90)与可收回金额400万元比较,确认50万元的资产减值损失。

观点2:总额法和净额法下对资产进行减值测试时,均需考虑政府补助的影响,两种方法对当期损益的影响金额保持一致。理由是:上述观点1引用的新政府补助准则(2017)应用指南的规定,可以理解为相关资产发生减值时,递延收益的摊销不受减值的影响,但减值测试使用的资产账面价值可以考虑因政府补助确认的递延收益的影响。因为,甲公司在做出购买资产决策时,通常会考虑可能获得的政府补助金额,所以,对于甲公司而言,其购买环保设备的成本应该是扣除政府补贴后的成本400万元(500-100),只有相关资产的可收回金额低于其考虑政府补助后的账面价值时,才存在减值损失。总额法下,由于相关资产的账面价值未扣除政府补助金额,故在对相关资产进行减值测试时,需扣除政府补助金额重新确认其账面价值。如果甲公司采用总额法,则需将环保设备账面价值450万元扣除90万元确定资产减值测试时的账面价值360万元,账面价值360万元低于环保设备的可收回金额400万元,无需确认资产减值损失。净额法下,由于相关资产的账面价值已经扣除政府补助金额,故在对相关资产进行减值测试时,直接将资产的账面价值与其可收回金额进行比较。如果甲公司采用净额法,则直接将环保设备账面价值360万元与其可收回金额400万元进行比较,账面价值低于可收回金额,无需确认资产减值损失。在该观点下,总额法和净额法下的资产减值会计处理对损益的影响金额是一致的。

观点3:总额法和净额法下对资产进行减值测试时,无需调整资产的账面价值,两种方法对当期损益的影响金额可以不一致。《企业会计准则第8号——资产减值》(2006)[以下简称资产减值准则(2006)]第十五条的规定:“可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备”,资产减值准则(2006)并未允许相关资产可以调整账面价值后再进行减值测试。如果甲公司采用总额法对上述政府补助进行会计处理,相关环保设备在2×18年12月31日的账面价值是450万元,按照资产减值准则(2006)的上述规定,该账面价值450万元高于其可收回金额400万元的部分50万元,需确认为资产减值损失。如果甲公司采用净额法对上述政府补助进行会计处理,相关环保设备在2×18年12月31日的账面价值是360万元,按照资产减值准则(2006)的上述规定,该账面价值360万元低于其可收回金额400万元,无需确认资产减值损失。在该观点下,甲公司会因为政府补助会计处理方法(总额法、净额法)的选择而对当期营业利润产生不同的会计结果。

观点4:总额法和净额法下对资产进行减值测试时,均不调整资产账面价值,但总额法下在确认减值损失后,相应转出一部分递延收益至当期损益。在这种观点下,减值测试时的方法同观点3,即对资产账面价值均不作调整。但是在总额法下确认减值损失后,将对应的一部分金额从递延收益中转出计入当期损益。新政府补助准则(2017)要求递延收益在相关资产使用寿命内按照系统合理的方法分期计入损益,其背后的逻辑在于要求递延收益计入当期损益的金额应与相关资产计入当期损益的金额相匹配。基于该逻辑,应当将与减值损失相对应的金额从递延收益中转出计入当期损益。该观点下,总额法和净额法对当期损益的影响应保持一致。

上述四种观点实质是考虑:政府补助的总额法与净额法对当期损益的影响应当保持一致,还是两种方法下对当期损益的影响可以不同。如果两种方法下对损益的影响保持一致的,在对相关资产计提减值准备时是否应考虑政府补助的因素。

笔者认为,首先,理论上总额法和净额法仅是列报方式不同,总额法下因政府补助确认的递延收益的摊销原则,是为与相对应的资产对损益的影响进行配比,总体而言,总额法不会对企业各个期间的损益产生与净额法不同的会计结果。其次,按照新政府补助准则(2017)及相关指南的基本思路是,虽然给予企业会计处理方法的选择权,但这种选择权通常不会导致不同会计结果。指南中指出,总额法下,如果对应的长期资产在持有期间发生减值损失,“递延收益的摊销仍保持不变,不受减值因素的影响”,这里的“不受减值因素的影响”是指在考虑计提多少减值的时候,不考虑递延收益,但递延收益摊销应考虑减值因素的影响(意味着对应资产影响损益的方式),使总额法与净额法对当期损益的影响保持一致。第三,总额法下接受政府补助取得的资产与其确认的相关递延收益的余额,从会计角度看是一个整体(这里可以认为类似于一个资产组)。因此,与资产相关的政府补助在总额法下,如果资产发生减值,应考虑确认的尚未摊销的递延收益余额的影响。上例中,甲公司资产的账面价值为450万元,递延收益的账面余额为90万元,在考虑递延收益的余额后的账面价值为360万元,小于可收回金额400万元,不应计提减值准备。或者,也可以采用另外一种方法,即在计提资产减值时,不考虑递延收益余额的影响,但计提减值后应将相应的递延收益结转损益。上例中,甲公司资产的账面价值为450万元,小于可收回金额400万元,计提50万元的减值准备计入损益,同时,结转50万元的递延收益计入当期损益,2×18年12月31日递延收益的账面余额40万元在未来资产的剩余使用期间内采用系统合理的方法进行摊销。

七、企业因搬迁(拆迁)获得的补偿的会计处理

因企业搬迁获得的政府给予的补偿,原根据《企业会计准则解释第3号》(财会[2009]8号,以下简称解释3号)的规定,根据不同的情况分别进行会计处理:属于企业因城镇整体规划、库区建设、棚户区改造、沉陷区治理等公共利益进行搬迁,收到政府从财政预算直接拨付的搬迁补偿款,应作为专项应付款处理。其中,属于对企业在搬迁和重建过程中发生的固定资产和无形资产损失、有关费用性支出、停工损失及搬迁后拟新建资产进行补偿的,应自专项应付款转入递延收益,并按照原政府补助准则(2006)进行会计处理。企业取得的搬迁补偿款扣除转入递延收益的金额后如有结余的,应当作为资本公积处理;属于其他情形取得政府的搬迁补偿,按照原政府补助准则(2006)等进行会计处理。

笔者认为,第一,解释3号中所指的企业为公共利益进行的搬迁所取得的政府补助,与企业其他情况下进行搬迁所取得的政府补助,从经济实质上看并没有区别,均是企业从政府所取得的为企业搬迁获得的补偿。第二,无论是公益性还是非公益性搬迁,如果是政府要求企业搬迁并给予相应的搬迁补偿,通常情况下是政府行为,是政府为了某一地区发展等原因所作出的决策,企业遵从政府的要求,结束原所在地的生产经营活动而搬迁至另一地方从事生产经营活动。第三,从商业角度看,相当于政府购买了企业的土地及地上建筑物,并且还需补偿企业因搬迁而发生的其他费用。企业所获得的政府给予的补助实质上是将其所持有的土地及地上建筑物等设施出售给政府所获得的对价。因此,从会计处理角度看,无论是公益性还是非公益性搬迁,来源于政府的补偿如为现金资产的,均来源于财政资金(直接或间接方式),对于实质相同或相似的企业搬迁补偿应当采用相同的会计处理。但是,企业按照政府要求将其原生产经营所在地搬迁至另外地点,取得政府给予的搬迁补偿款首先应当区分是企业与政府的互惠交易行为,还是非互惠交易,如果是企业与政府的交易行为且这种交易是互惠的,则相当于政府为了城市规划等原因购买了企业所占用的土地及地上建筑物等相关设施,对获得搬迁补偿款的企业而言,属于相关资产的出售行为,应当按照相关资产处置原则进行会计处理,否则通常可能属于政府补助或者政府资本性投入。

在具体实务中,如果企业搬迁涉及来源于政府的资源,首先应当区分属于政府投资行为,还是属于政府购买企业的商品或者接受服务,或者是政府补助,并根据三类不同的情况分别进行会计处理。例如,2×18年2月5日,ABC公司与A市国土局、A市房产管理局签订《土地房屋征收补偿合同》,约定ABC公司位于A市的原厂区土地被政府收回,宗地上房屋归政府征收,政府支付征收补偿费用合计人民币8000万元(公允价值),补偿费用包括土地、地上建(构)筑物等附属设施以及生产设备整体搬迁、相关建(构)筑物销爆拆除费用。ABC公司已就该事项经股东会表决通过,并报上级主管部门批准。合同签字生效后10个工作日内,A市国土局支付85%补偿款;2×18年6月底前完成生产线及设备等整体搬迁任务,支付5%补偿款;2×18年11月底前完成厂区销爆拆除任务,支付5%补偿款;ABC公司厂房整体搬迁等工作全部完成后,再支付剩余5%补偿款。ABC公司整体搬迁收到的补偿款是否属于政府补助?

对上述例子,企业应当判断ABC公司获得的政府补助的性质,从例子所给资料分析:首先,政府给予ABC公司的资源不是为了成为该公司的股东,不属于政府对ABC公司的投资。其次,ABC公司取得的政府给予的资源,是政府为获得ABC公司土地、地上建筑物等附属设施支付的对价,不具有无偿性的特征,不属于政府补助。第三,从商业实质看,政府通过支付对价收回了ABC公司的土地、购买了该土地上相关的建筑物等附属设施,相应的,ABC公司出售了相关的土地、地上建筑物等资产,属于政府与ABC公司的互惠交易,与ABC公司向其他企业出售资产并收取对价无本质区别,应按出售资产原则进行会计处理。第四,对于政府为补偿ABC公司为搬迁而发生的生产设备整体搬迁、相关建(构)筑物销爆拆除等费用,只是企业为了向政府交付土地而进行的事前准备活动,或者是企业在交付土地后为了恢复生产而进行的活动,政府在企业的这些活动中没有获得商品或服务,是政府与ABC公司关于搬迁交易相关补偿的一揽子交易中的一部分。本例中,整个交易按公允价值补偿的8000万元,对于政府而言就是购买土地和建筑物,对于ABC公司而言就是出售土地和地上建筑物。如果政府支付的金额高于土地和建筑物的公允价值,则多余的差异是补偿企业因搬迁而发生的额外费用或发生的损失,属于政府补助性质(企业搬迁存在一定的政府行为)。

如果上述例子中ABC公司获得的政府搬迁补偿不仅仅是政府购买ABC公司的土地和建筑物的对价,还包括其他补偿,例如停工损失等,则该搬迁补偿交易包括了两个性质的交易,即企业出售土地和建筑物给政府(按正常资产处置的原则处理),以及企业获得政府对停工损失等的无偿补贴(按政府补助的原则处理)。在会计计量时,政府给予的补偿在相关文件或合同中直接标明各补偿项目的金额的,且该金额反映了各补偿项目的公允价值,则按相关文件或合同直接标明的各补偿项目的金额计量;政府相关文件或合同中没有直接标明各补偿项目的金额,且总金额明显高于土地和建筑物的公允价值,则ABC公司可考虑按政府给予的拆迁补偿所对应的各补偿项目的公允价值的比例分配所获得的对价或政府补助,或者将对价中与处置资产公允价值相等的金额优先分配给有偿的资产处置交易、剩余部分分配给无偿的政府补助项目,并于各项目拆迁完成后确认相关资产处置损益,并抵补相关费用。

如果上述例子中政府给予ABC公司的拆迁补偿中有一部分是给予当地居民的拆迁补偿,属于代收代付,应按照往来款处理。另外,ABC公司正在处置但尚未完全处置完成的房屋建筑物和机器设备等固定资产、土地等无形资产是否应列报为持有待售资产?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》第五条规定,企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,应当将其划分为持有待售类别。企业因按政府要求搬迁而出售的土地及建筑物通常符合此定义,应在满足持有待售划分条件时划分为持有待售类别。

八、母公司向子公司转让资产,总额法下与该资产相关的政府补助确认的递延收益余额的会计处理

母公司向其子公司转让资产,如果该资产涉及政府补助的,在采用总额法进行会计处理的情况下,未摊销的递延收益余额应当区分个别和合并报表分别进行会计处理:在母公司个别财务报表中将递延收益余额一次性转入相关资产处置当期的损益;在母公司的合并财务报表中按母子公司内部交易进行处理,在合并财务报表中将相关资产与递延收益予以还原。

例如:甲公司为乙公司的母公司,2×18年1月1日,甲公司将其建造的管理用设备(确认为固定资产)以1300万元的价格出售给乙公司,设备的账面价值为1000万元;该专用设备获得政府补助300万元,甲公司采用总额法对政府补助进行会计处理,初始确认的递延收益300万元,该递延收益于出售日的账面余额为200万元。乙公司将该设备仍作为管理用设备。不考虑相关税费及其他因素(甲公司与乙公司的会计政策等一致)。

甲公司在其2×18年度的个别财务报表中确认专用设备处置收益500万元(1300-1000+200)。

甲公司在其2×18年度的合并财务报表中,应将内部交易未实现的损益进行抵销,并确认相关的资产和递延收益的余额(假定内部交易后,当年内部交易收益上的折旧37.5万元,应摊销递延收益25万元)。合并抵销或调整分录如下(单位:万元):

借:资产处置收益 500

贷:递延收益 200

固定资产 300

借:累计折旧 37.5

贷:管理费用 37.5

借:递延收益 25

贷:其他收益 25

九、政策性优惠贷款贴息的会计处理

按照新政府补助准则(2017)及其指南的规定,在财政将贴息资金拨付给贷款银行的情况下,由贷款银行以政策性优惠利率向企业提供贷款。这种方式下,受益企业按照优惠利率向贷款银行支付利息,并没有直接从政府取得利息补助,企业可以选择下列方法之一进行会计处理:第一种方法是以实际收到的借款金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算相关借款费用。通常情况下,实际收到的金额即为借款本金。第二种方法是以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益。递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。企业选择了上述两种方法之一后,应当一致地运用,不得随意变更。笔者认为,在财政将贴息资金拨付给贷款银行的情况下,虽然可以有两种方法进行选择,但是,如果是境内外同时上市的企业,为避免境内外财务报表产生差异,通常情况下,应采用上述第二种方法进行会计处理。

(毕马威、普华永道、立信等会计师事务所相关技术专家对本文提供了宝贵的意见)

责任编辑 王词

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第14期 > 财务与会计2020年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第14期 > 财务与会计2020年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号