一、其他权益工具概念及列报规定

近年来,国内金融市场陆续出现可续期公司债、永续中票、优先股、私募永续债等创新资本工具,其现金流和风险特征介于普通股和普通债券之间,实务界称之为“像股的债”或“像债的股”,学术界称之为混合资本工具。该类创新资本工具合同条款虽然千差万别、变幻多端,但条款内容大都具备“股利制动机制”“利率跳升机制”或“发行方赎回机制”等特征。这些特殊金融工具通常也被称为“夹层工具”,其实质已超越传统负债和权益的基本定义,成为金融工具会计中的难点。“夹层工具”到底分类为金融负债还是权益工具,曾出现两种不同理论即“狭义权益法”和“严格义务法”。“狭义权益法”是以权益基本定义为基础,只有代表剩余利益的最次级部分才能分类为权益工具,其余被分为金融负债,即使未产生交付经济资源义务;“严格义务法”是以负债基本定义为基础,产生交付经济资源义务即负债,其余均分为权益工具,即使其不享有主体的剩余分配权。可见,按照“狭义权益法”,“夹层工具”均应分类为金融负债,按照“严格义务法”,“夹层工具”既可分为金融负债,也可分为金融工具。经过理论界和实务界多年探讨研究,现行国内外会计准则均采用“严格义务法”对金融负债和权益工具进行划分。因此,永续债、优先股等混合资本工具只要在发行条款中未约定承担交付现金、其他金融资产或在潜在不利条件下交换金融资产或金融负债的合同义务,一般可分类为权益工具,但其有别于普通股东权益,因此被称为其他权益工具。本文中的优先股、永续债均是指可计入权益的。

其他权益工具是指企业发行的除普通股以外的归类为权益工具的各种金融工具,具体来讲,就是企业发行的除普通股(列示为“实收资本”或“股本”)以外,按照会计准则中金融负债和权益工具的区分原则可以计入权益的其他权益工具,主要包括优先股和永续债。

其他权益工具会计处理的基本原则是对于归类为权益工具的其他金融工具,无论其名称中是否叫“股”或“债”,其利息支出和股利分配都应当作为发行企业的利润分配,其回购、注销等作为权益的变动处理,其发生的手续费、佣金等交易费用,应当从权益(其他权益工具)中扣除。

国际财务报告准则:《国际会计准则第33号——每股收益》第12~14条规定,为了计算每股收益,归属于母公司普通股的收益金额应当是调整了优先股股利、因清算优先股所产生的差额,以及其他归类为权益优先股的类似影响的税后金额后的金额。从损益中扣除优先股股利的税后金额为:一是当前宣告的非累积优先股股利的税后金额,二是当期累积优先股要求的股利税后金额,不管股利是否宣告。

国内企业会计准则:《金融负债与权益工具的区分及相关会计处理规定》(财会[2014]13号)的第七条规定,在计算基本每股收益时,每股收益中的分子,即计算归属于普通股股东的净利润不应包含其他权益工具的股利或利息。其中:对于发行的不可累积优先股等其他权益工具的应扣除当期宣告发放的股利;对于发行的累积优先股等其他权益工具,无论当期是否宣告发放股利,均应全部扣除。《企业会计准则解释第7号》(财会[2015]19号)第三条与该规定处理原则一致,明确了在合并报表层面归属于母公司所有者的净利润的计算口径。具体规定是:在计算列报母公司合并利润表中的“归属于母公司所有者净利润”时,子公司发行累积优先股等其他权益工具的,无论当期是否宣告发放其股利,应扣除当期可累积分配股利,子公司发行不可累积优先股等其他权益工具的,应扣除当期宣告发放的不可累积分配股利,扣除金额均应在“少数股东损益”项目中列示。

二、其他权益工具列报解析

综合上述,无论国际财务报告准则还是国内企业会计准则,其他权益工具会计处理及报表列报准则本质是一致的,即在合并利润表层面,母、子公司发行其他权益工具的股利或利息,均应在计算“归属于母公司所有者净利润”(“归属于母公司股东损益”)时扣除,最终计算每股收益金额是一致的。

在国际财务报告准则下,母公司发行的其他权益工具一般建议单列,明确不属于“归属于母公司所有者权益”,子公司发行的其他权益工具是否单列或归类于“非控制性权益”没有明确;母、子公司发行其他权益工具的股利或利息是否单列或归类于“非控制性权益”享有也没有明确。

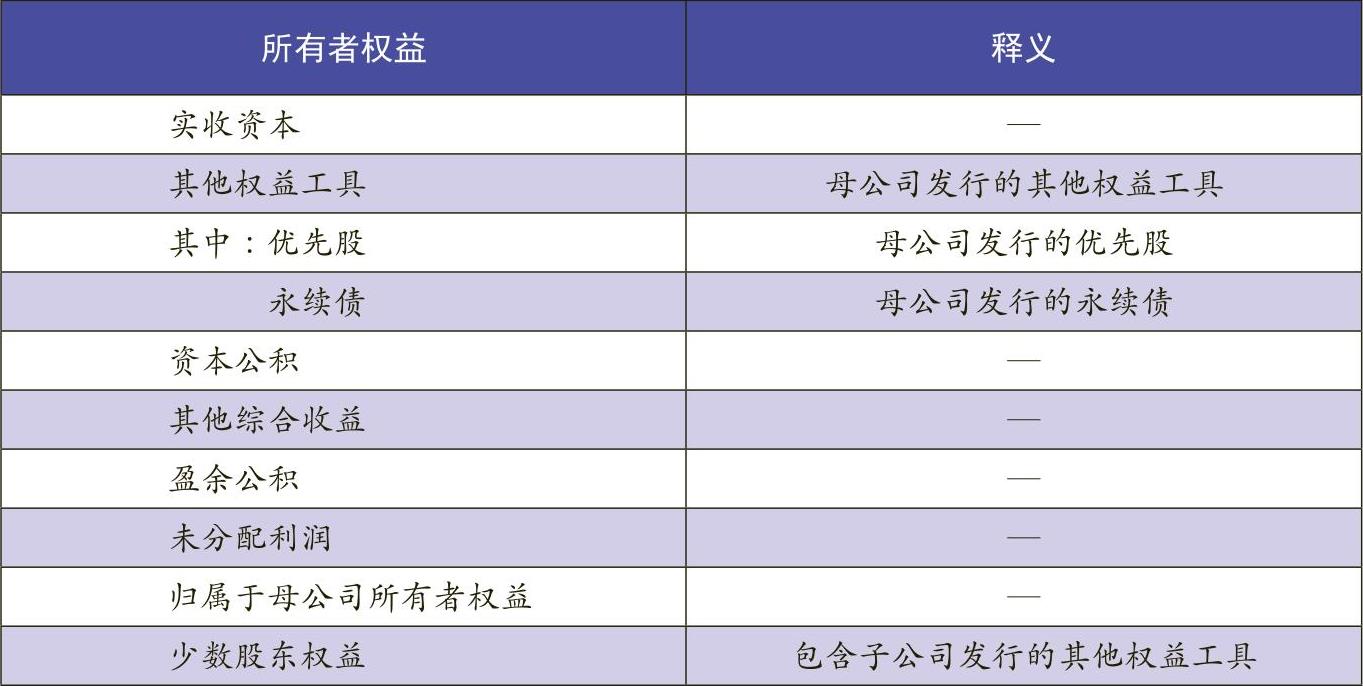

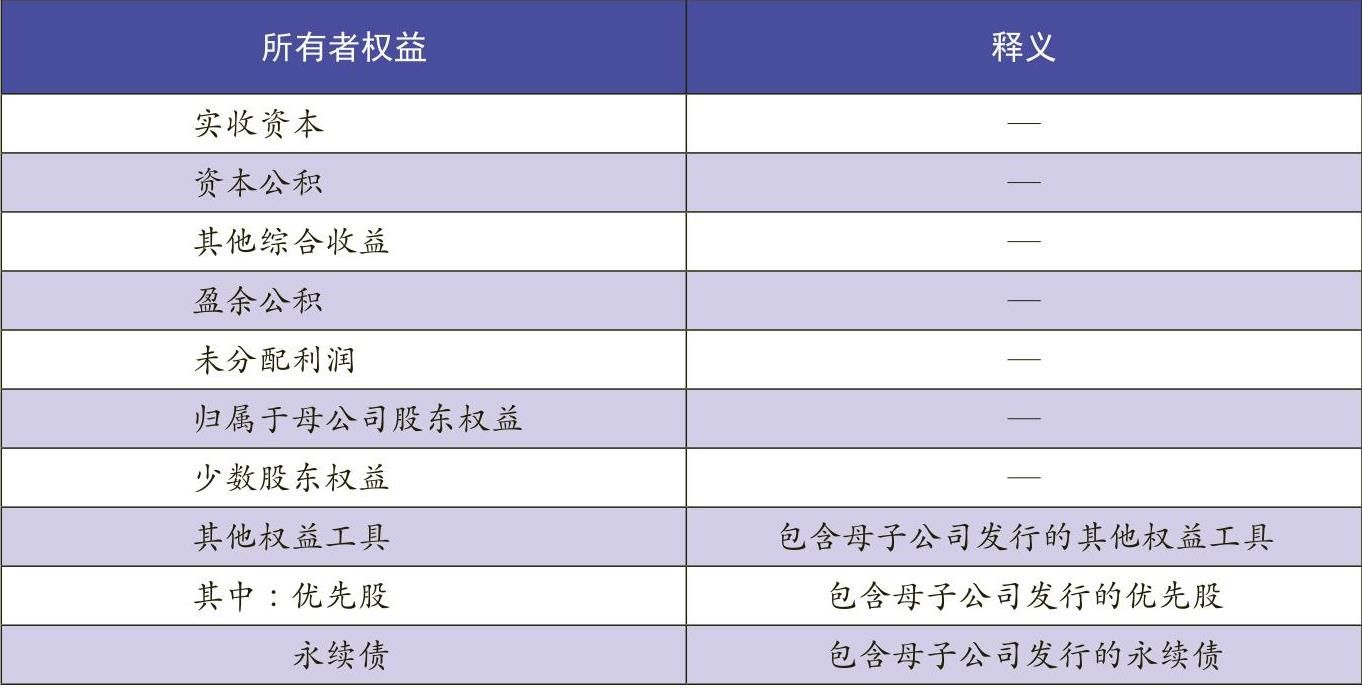

在国内企业会计准则下,在合并资产负债表层面,子公司发行其他权益工具列报为“少数股东权益”,母公司发行其他权益工具列报为“归属于母公司所有者权益”;在合并利润表层面,母、子公司发行其他权益工具的股利或利息均归类于“少数股东损益”。为更好理解其他权益工具按照国内企业会计准则列报规定,现将包含其他权益工具的部分合并报表格式列示如表1、表2。

由此可见,一方面母、子公司发行的其他权益工具在列示项目上不一致,事实上仅是发行方不同,本质上没有区别,可以整合为一起列报;另一方面其他权益工具与企业的普通股东权益未区分列报,使报表使用者无法区分权益构成比例和金额,不利于会计信息的准确表达。

三、其他权益工具列报优化建议

尽管按照国内会计准则列报要求,母、子公司发行的其他权益工具分别归类于“归属于母公司所有者权益”“少数股东权益”,但实际上优先股、永续债等其他权益工具,明显有别于一般普通股权益。

一是其债务属性较强。为了达到金融工具会计准则规定计入权益工具条件,优先股、永续债等发行合同条款本身并未有效迫使发行方向持有方交付现金或金融资产义务,但是由于合同一般存在某一时点后(例如5年后)的利率或股息支付率大幅递升等“经济强制”或“发行方赎回机制”等条款,从发行方自身经济利益考虑,一般会在特定期限后赎回这些永续债和优先股,并支付相应本息。因此,这些金融工具尽管在会计处理上计入了权益,但实质上是带有隐性的固定期限和特定利率证券,债务属性较大,并非真正的股东权益。

二是与普通股权利差异大。优先股、永续债等其他权益工具虽然计入权益,改善了企业资本结构,但通常不享有被投资企业的剩余财产分配权、参与决策权、高级管理人员任免权,不承担普通股东同等经营风险,清偿顺序也位于普通股东之前,显著区别于普通股东权利。

另外,当前实务中优先股、永续债等其他权益工具列报亦相对混乱。据笔者了解,执行国内企业会计准则企业,在合并资产负债表中,一般按照准则规定,将母公司发行的优先股、永续债计入了“归属于母公司所有者权益”,将子公司发行的优先股、永续债计入了“少数股东权益”;但在合并利润表中,因合并报表“净利润”项下只有“归属于母公司所有者净利润”和“少数股东损益”两列,再加会计准则规定不明晰(具体准则无规定仅在解释公告中有不完整阐述)且报表编制人理解不到位,诸多企业将母公司发行的优先股、永续债所发生的股利、利息并入了“归属于母公司所有者净利润”,将子公司发行的优先股、永续债所发生的股利、利息并入了“少数股东损益”,更有个别企业受业绩考核压力等因素影响甚至将子公司发行的其他权益工具所产生的股利、利息也并入了“归属于母公司所有者净利润”,导致了经营成果严重不实。例如某企业2019年度合并利润表账面列示合并净利润59亿元,其中归属于母公司所有者净利润15亿元,少数股东损益44亿元。永续债(均是母公司发行)当年度发生利息合计40亿元,全部计入了归属于母公司所有者净利润。而按照当前国内企业会计准则规定,该企业归属于母公司所有者净利润应为-25亿元(15-40),少数股东损益应为84亿元(44+40)。

因此,无论母公司还是子公司发行的优先股还是永续债,均不是母公司所有者或少数股东享有的权益,将其并入“归属于母公司所有者权益”或“少数股东权益”显然不合适,应是与归属于母公司所有者权益、少数股东权益并列的权益工具,所以建议合并资产负债表“所有者权益”应按照归属于母公司所有者权益、少数股东权益、其他权益工具三大类分别列示,具体格式如表3。

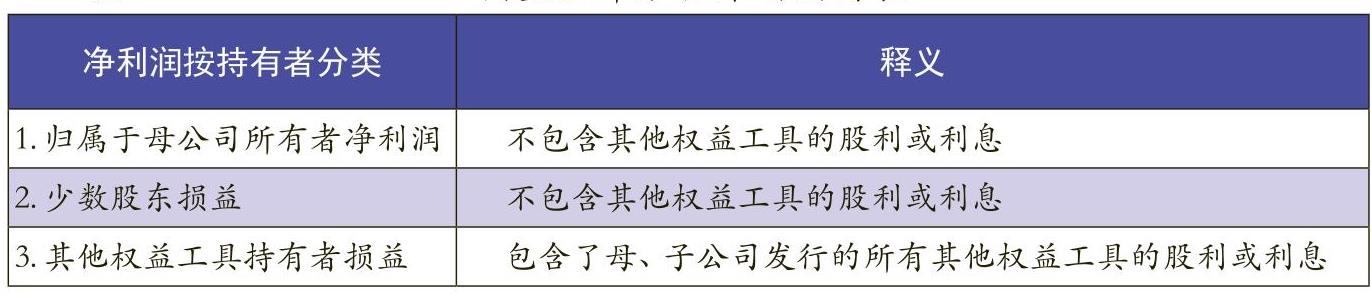

同样道理,合并利润表中的“净利润”为归属于母公司所有者、少数股东、其他权益工具持有方三方共同享有,而按照当前国内会计准则财务报表列报要求,母、子公司发行其他权益工具的股利或利息,均并入“少数股东损益”,在计算“归属于母公司所有者净利润”时扣除。如此列报,必然导致合并资产负债表中的“归属于母公司所有者权益”与合并利润表中的“归属于母公司所有者净利润”、合并资产负债表中的“少数股东权益”与合并利润表中的“少数股东损益”勾稽关系不对应、不衔接,不利于报表使用人理解与使用相关决策有用信息。因此建议合并利润表“净利润”应按照“归属于母公司所有者净利润”“少数股东损益”“其他权益工具持有者损益”三大类列示,具体格式如表4。

按照调整后合并利润表格式,上述国有企业合并净利润是59亿元,分别是归属于母公司所有者净利润为-25亿元,少数股东损益为44亿元,其他权益工具持有者损益为40亿元。

优化的合并资产负债表及利润表列报方式,顺应了金融产品创新发展需要,满足了其他权益工具(非普通股东权益)单独披露的需求,建立了合并资产负债表的所有者权益三分类与合并利润表的净利润三分类逐一对应关系,更真实公允地反应了其他权益工具对企业财务状况及经营成果影响,便于报表使用人更好理解企业合并财务状况和经营成果。当然,为保持国内外会计准则趋同,也可以将“少数股东权益”改为“非控制性权益”列报,将“少数股东损益”改为“非控制性权益损益”列报。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第07期 > 财务与会计2020年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第07期 > 财务与会计2020年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号