摘要:

瑞安市人民医院是浙江省温州地区的大型综合性三级乙等公立医院。医院在财务管理上提出“三大中心”的建设目标,即“经济信息中心”借助财务信息,挖掘价值潜力,为决策提供数据支持;“资金结算中心”借助现代结算工具,在医院、供应商和客户间建立高效的结算通道,提升资金使用效率;“财务服务中心”借助优质服务理念,让财务工作成为医院展示文明服务的窗口。2013年医院初步实施了基于作业成本法(Activity-Based Costing,ABC)的临床科室医疗服务项目成本核算工作,将医院的成本工作从科室层级推进到了项目层级,使医院财务精细化管理能力得到了进一步提升。

但是,医院长期以来缺乏对全部医疗项目成本的准确核算方法,难以对医疗成本进行有效的管理。管理层希望通过基于ABC的研究,进一步精确核算检验医疗项目成本和手术项目成本,更好服务于医疗项目定价和医疗卫生改革。

一、瑞安市人民医院成本管理现状

项目初期,医院在成本核算上部分采用ABC,没有涵盖手术室医疗项目、检验科医疗项目,后勤服务部门没有纳入成本核算系统,ABC医疗服务项目成本核算系统(以下简称ABC系统)覆盖面不完整,不能满足未来医疗项目定价决策和指导管理决策需求。内...

瑞安市人民医院是浙江省温州地区的大型综合性三级乙等公立医院。医院在财务管理上提出“三大中心”的建设目标,即“经济信息中心”借助财务信息,挖掘价值潜力,为决策提供数据支持;“资金结算中心”借助现代结算工具,在医院、供应商和客户间建立高效的结算通道,提升资金使用效率;“财务服务中心”借助优质服务理念,让财务工作成为医院展示文明服务的窗口。2013年医院初步实施了基于作业成本法(Activity-Based Costing,ABC)的临床科室医疗服务项目成本核算工作,将医院的成本工作从科室层级推进到了项目层级,使医院财务精细化管理能力得到了进一步提升。

但是,医院长期以来缺乏对全部医疗项目成本的准确核算方法,难以对医疗成本进行有效的管理。管理层希望通过基于ABC的研究,进一步精确核算检验医疗项目成本和手术项目成本,更好服务于医疗项目定价和医疗卫生改革。

一、瑞安市人民医院成本管理现状

项目初期,医院在成本核算上部分采用ABC,没有涵盖手术室医疗项目、检验科医疗项目,后勤服务部门没有纳入成本核算系统,ABC医疗服务项目成本核算系统(以下简称ABC系统)覆盖面不完整,不能满足未来医疗项目定价决策和指导管理决策需求。内部成本报表体系不够完善,没有根据不同管理层级需求开发有针对性的个性化成本管理报表。成本管理信息化水平需要进一步提升,科室成本、医疗项目成本没有实现实时查询、分级分类查询,不能满足成本管理决策需要。

针对上述问题,瑞安市人民医院与杭州电子科技大学一起组成管理会计试点项目组,共同研究医院ABC系统的完善与提升。由于瑞安市人民医院属于医疗卫生服务行业,科室门类齐全,医疗服务项目众多,具有独特的生产经营模式,优化ABC系统、设计单病种临床路径成本系统,项目组需要克服医疗服务作业流程分析等技术障碍。基于HIS环境开发ABC系统软件、临床路径成本系统软件,项目组需要攻克HIS与ABC系统软件、临床路径成本系统软件上线调试和数据集成等技术难题。

二、医院ABC系统设计

(一)科室ABC设计——以临床科室为例

1.临床科室作业中心划分。瑞安市人民医院下设29个临床科室,通过对不同科室医务人员的工作任务、业务流程、资源分配、服务产出等因素进行分析,针对临床科室作业的主要特点设计了门诊类、住院类、急诊类三类ABC作业模型。

2.成本动因选择。临床科室消耗的资源包括卫生耗材、工资薪酬、设备费用、房屋费用、物业费用、水电费、办公费用等。首先,将总资源成本分配至各临床科室。其次,将各临床科室成本分配到科室内部各作业中心。最后,将已归集至科室内部作业中心的成本分配到科室内部不同的医疗服务项目上。

3.临床科室ABC设计方案。根据临床科室现场调研情况,确定临床科室的ABC设计方案。

同理,项目组针对医技科室、手术室、后勤总务科等设计了不同的ABC方案。

(二)医院ABC总体设计逻辑框架

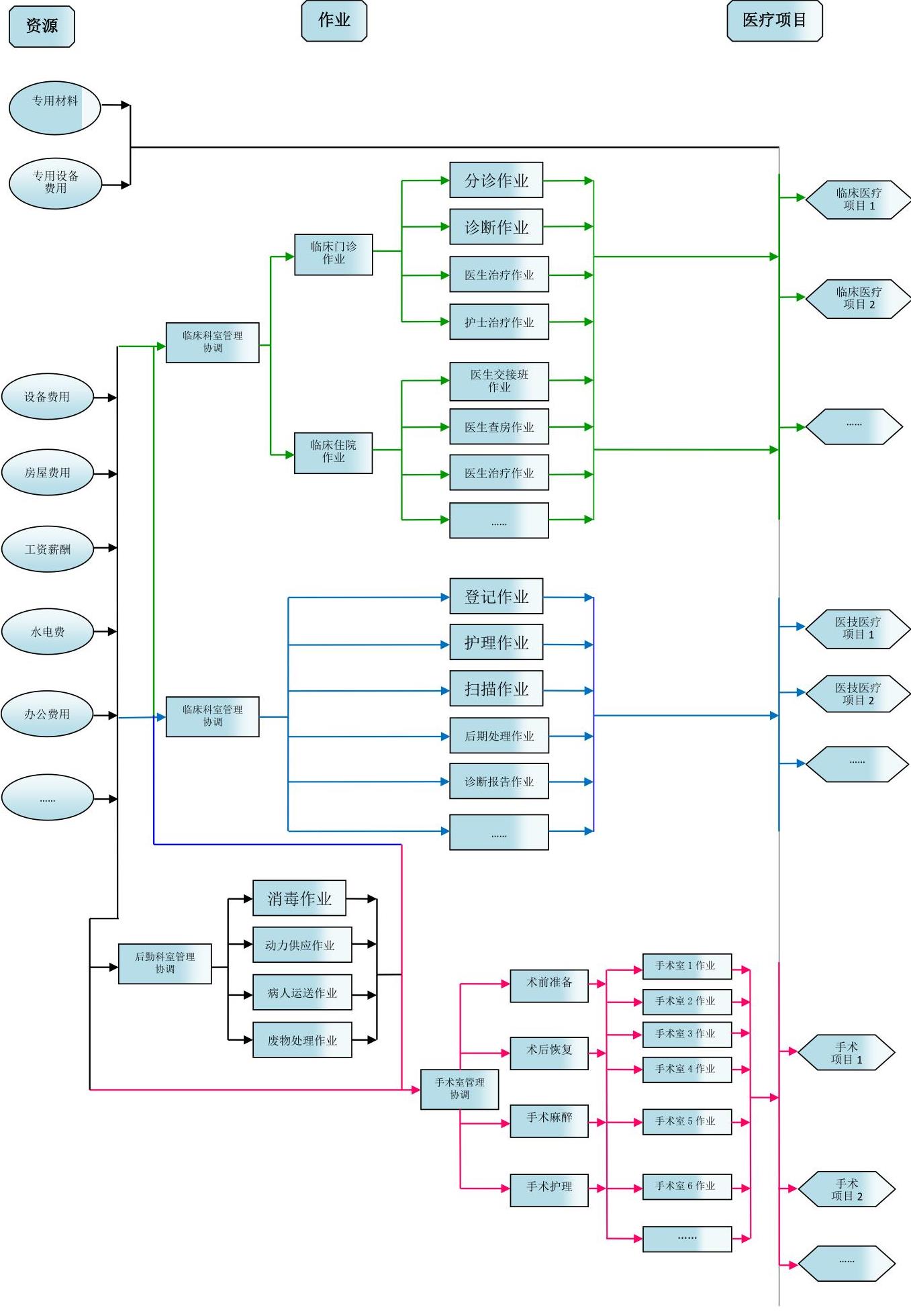

自2016年6月17日项目正式启动,截至2018年8月30日,按照实施工作计划安排,项目组完成6个职能科室、20个临床科室、4个附属辅助部门现场调研30余次;划分资源中心、附属辅助作业中心8个和生产性作业中心24个,共32个作业中心,确定8个资源动因、30个作业动因,完成瑞安市人民医院ABC系统总体设计。综合资源分配路径、临床科室、医技科室、手术室和后勤总务ABC设计,最终形成瑞安市人民医院ABC系统总体设计逻辑框架(如图1所示)。

三、ABC系统软件开发

(一)设计目标

通过ABC系统的实施,建立成本管理组织体系和医院成本管理制度,通过医疗服务项目成本核算结果分析经营问题的症结所在,加强成本分析,提出改进意见和建议,促进医院内部降低医疗服务成本和管理成本,提高资源利用效率。将成本核算结果与医院绩效考核、预算管理、奖金绩效分配、评奖推优等工作有机结合,推动成本核算工作全员重视、全员参与。开展项目成本核算试点,对医疗价格机制、补偿机制、医院经营管理、医疗费用控制和医疗服务质量提高都具有重大意义。

(二)ABC系统功能架构

ABC系统功能架构包括以下几方面:(1)基础设置,包括科室作业设置、项目作业维护、作业工时设置、材料用量设置、设备工时设置;(2)数据采集,包括科室全成本数据、原始收入明细数据采集、物资领用明细数据采集、设备折旧明细数据采集;(3)成本核算,包括会计期间管理、数据状态管理、项目成本核算;(4)统计分析,包括作业库成本汇总、项目均次成本分析、项目成本组成分析、项目成本摊入表、项目成本横向比较;(5)系统设置,包括作业单元设置、作业库设置、成本项目维护、收入项目维护、动因设置、分摊设置。

(三)ABC系统逻辑结构

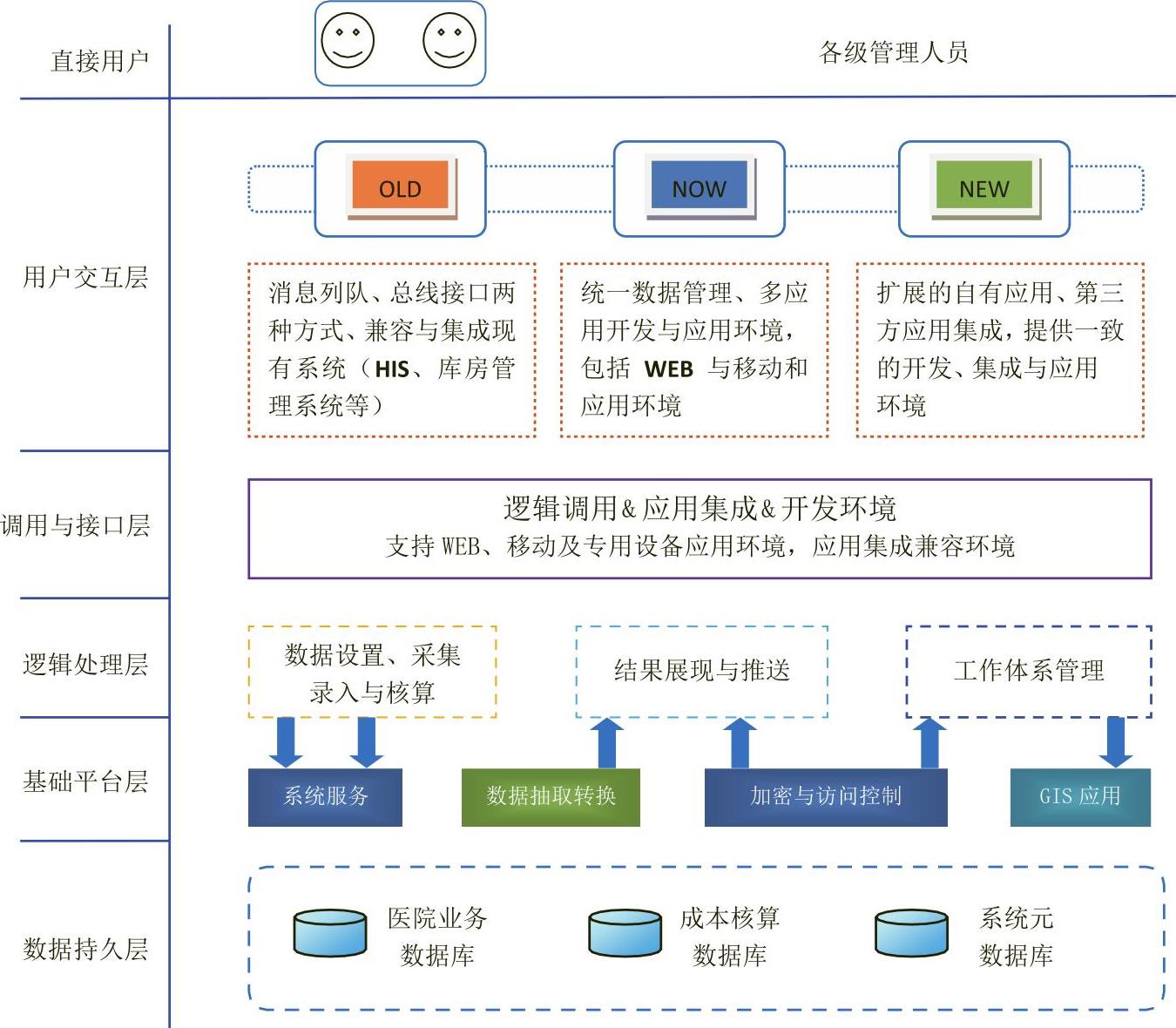

ABC系统平台总体上分为5层,从下至上为数据持久层、平台基础层、逻辑处理层、调用与接口层、用户交互层(如图2所示)。

四、ABC系统应用效果

(一)经济效益分析

瑞安市人民医院实施管理会计应用和精细化管理后,全院职工更加关注让有限的医疗资源能为更多的患者服务,让每一分医疗资源的投入都能够产生更大的效益,实现从战略管理向目标管理再到作业成本管理的逐步细化,实现从简单的成本计量到决策支持的转变。借助作业成本法,还开展了设备效益分析和运营绩效管理;通过成本与绩效的结合,将医院的战略绩效细化为部门绩效和员工的岗位绩效;通过管理会计实践,实现了对手术室的成本绩效管理,为政府部门的医疗服务价格调整提供了有力的成本依据。

2016年成本考核初期,全院71个考核单元只有32个达标,达标率仅为45%;2018年全院考核单元增加到78个,截至8月份,达标单元62个,达标率已接近80%。2017年瑞祥新院区投入使用后,年新增运营费用1.2亿元,凭着全院职工对成本管控的意识和财务部门精细化的核算,2017年全院新增结余2800万元。手术室的每手术间日均手术例数从2016年的4.14例上升到目前的4.6例,手术医生对手术间的使用效率得到了较大提高。

(二)社会效益分析

2018年医改中,瑞安市物价局借助瑞安市人民医院已建立起的3000多个医疗服务项目作业成本数据库,通过对医疗项目成本价格比较分析后,对112项检查检验项目进行了价格下调,对部份药品和材料用量进行了限制,以此为患者全年降低医疗费用7800万元,同时对248项成本和服务价格倒挂的诊疗项目进行了价格上调,为瑞安市级医院年新增医疗收入6200万元。本次调价最终使患者整体费用负担降低1600万元,且医院结余水平并不受到太大影响。

以成本为基础的医疗服务价格调整进一步优化了医疗收入结构,降低了药品、卫生材料和大型医疗设备检查检验收入占比,提高了医务人员技术劳务价值的收入占比,使医院更加注重医疗服务质量和效率的提高,为患者提供更加满意的医疗服务。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第07期 > 财务与会计2020年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第07期 > 财务与会计2020年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号