摘要:

一、不同来源途径下的资本公积转增资本

针对2014年新修订的《企业会计准则第30号——财务报表列报》中计入“其他综合收益”(原先计入“其他资本公积”明细账)的部分能否转增资本金,目前仍旧是理论和实务中的争论焦点。因该部分已经不在“其他资本公积”部分核算,故不属于本文讨论的资本公积转增资本的范畴。本文讨论的资本公积转增资本的“资本公积”主要来源于“资本(股本)溢价”“其他资本公积(权益)”及“其他资本公积(资本)”三部分。

第一,对于“资本(股本)溢价”明细账核算的部分,考虑其均是准资本的性质,故可按照现行企业会计准则的规定直接转增资本金。

第二,对于“其他资本公积(权益)”明细账核算的部分,当企业处置对应的长期股权投资或此长期股权投资由权益法变更为成本法时,则该部分需要转入当期损益。不过,该项目是因被投资企业注册资本变动而产生的,也属于投资企业已实现的资本。因而在当下未有相关法律法规及会计准则禁止的明确规定下,也可用于转增资本金。

第三,对于“其他资本公积(资本)”明细账核算的部分,若企业员工在可行权时选择行权,本质上属于公司新发股份(增资),即行权日取得公司股份的员...

一、不同来源途径下的资本公积转增资本

针对2014年新修订的《企业会计准则第30号——财务报表列报》中计入“其他综合收益”(原先计入“其他资本公积”明细账)的部分能否转增资本金,目前仍旧是理论和实务中的争论焦点。因该部分已经不在“其他资本公积”部分核算,故不属于本文讨论的资本公积转增资本的范畴。本文讨论的资本公积转增资本的“资本公积”主要来源于“资本(股本)溢价”“其他资本公积(权益)”及“其他资本公积(资本)”三部分。

第一,对于“资本(股本)溢价”明细账核算的部分,考虑其均是准资本的性质,故可按照现行企业会计准则的规定直接转增资本金。

第二,对于“其他资本公积(权益)”明细账核算的部分,当企业处置对应的长期股权投资或此长期股权投资由权益法变更为成本法时,则该部分需要转入当期损益。不过,该项目是因被投资企业注册资本变动而产生的,也属于投资企业已实现的资本。因而在当下未有相关法律法规及会计准则禁止的明确规定下,也可用于转增资本金。

第三,对于“其他资本公积(资本)”明细账核算的部分,若企业员工在可行权时选择行权,本质上属于公司新发股份(增资),即行权日取得公司股份的员工就是公司的新股东,“其他资本公积(资本)”转入“资本(股本)溢价”的部分就是员工投资超过其占有的注册资本的差额。为此,权益结算的股份支付产生的“其他资本公积”部分本质上是企业尚未实现的投入资本;若企业能够合理预期员工在行权日行权,则在现行相关法律法规及企业准则未禁止的情形下可转增资本金。

二、资本公积转增资本的税政及问题分析

资本公积转增资本的涉税问题主要涉及企业所得税及个人所得税。目前国内对此方面的税政相对不多、政策零散且前后衔接不紧,导致实务工作中存在分歧。

(一)未区分资本公积来源的转增资本税政

表1主要概况了未区分资本公积金来源的转增资本的涉税政策。仔细比较每个税政内容可以发现,它们都仅仅对资本公积转增资本进行了简单规定,只统一了资本公积转增资本的计算、纳税时间等问题,并没有针对不同来源途径的资本公积转增资本的具体涉税问题进行分类规定。此外,不论是企业取得的资本(股本)溢价,还是其他资本公积,在转增资本时均需要缴纳个人所得税。

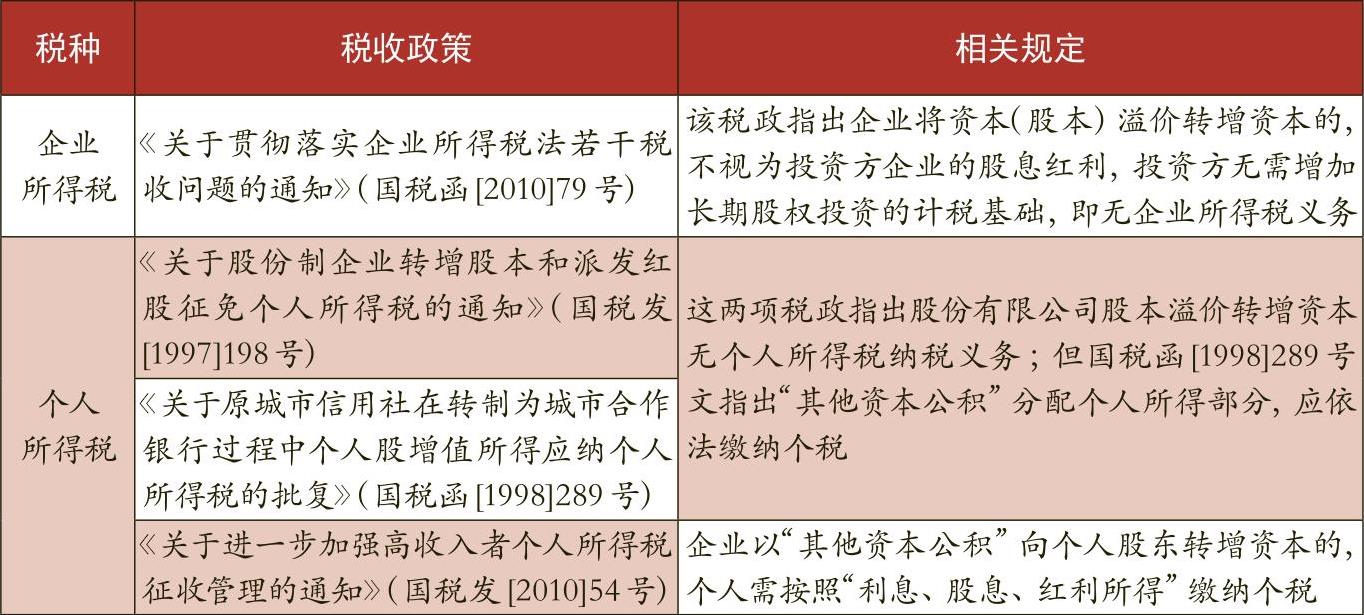

(二)不同来源下的资本公积转增资本税政

区分不同来源下的资本公积金转增资本的税政归纳见表2。表2中的国税发[1997]198号文、国税函[1998]289号文及国税发[2010]54号文都规定了企业以“资本(股本)溢价”向个人股东转增资本金,个人股东取得的转增资本部分不视为个人所得,无个人所得税纳税义务,但除了“资本(股本)溢价”外的“其他资本公积”分配个人所得的有个人所得税纳税义务。对比表1不是简单的认为资本公积转增资本均存在个人所得税纳税义务,而是需要区分资本公积是属于“资本(股本)溢价”还是“其他资本公积”,然后才进一步确定是否存在个人所得税纳税义务。但是,在表1中的税政发布后表2的各项税政并未废止且继续有效,同时表1中财税[2015]116号文出台的主要目的是规定相关税收优惠政策,而不是对相关征税范围的重新规定。为此,具体判断资本公积转增资本是否存在个人所得税纳税义务时,需要结合所有相关的税政来分析,即存在纳税义务的部分并不包括来源于“资本(股本)溢价”部分转增资本的情形。

此外,根据国税函[2010]79号文规定可知,企业利用“资本(股本)溢价”向非自然人股东转增资本时,不视为投资方企业的股息红利所得、不调整投资方企业的长期股权投资账面价值,即意味着此情形下无企业所得税纳税义务。而且根据现行的企业所得税法及其实施条例的有关规定,被投资企业的股本溢价转增股本,若计入投资方收入总额也是免税收入,即无企业所得税纳税义务。

三、资本公积转增资本的涉税法理分析

企业资本公积转增资本在法律上着意味股东对企业的支配权发生了根本变化,原先企业的权益通过“企业向股东支付”变成了企业股东的出资(股本)。这是因为转增前的资本代表的是公司法人的权益及资产,但转增后从法律形式上来看属于股东对公司的不同股权。从此角度来看,这种转增资本的形式就类似于企业对股东非现金的权利分配,其在法理上存在一定的征税基础。

此外,相关部门在针对资本公积转增资本制定相关涉税政策时不仅需要考虑到对政府税收利益的保障,也要考虑到避免对企业的重复征税;财政部门制定会计准则时关注的重点是用于转增资本的项目是否符合项目自身的特征及用途,法理上的合理性是否存在等问题。因此,若相关会计准则等法理法规没有对企业资本公积转增资本进行明确的禁止,则需要相关部门从业务的实质角度进行分析,以做出相应的税收征管并力求税收公平。考虑当下国内的有关所得税是二元制立法,故对资本公积转增资本业务需要从资本公积的不同来源渠道进行分析。

(一)资本(股本)溢价转增资本的税理分析

目前国内仍有部分学者根据国税函[2010]79号文之前的相关税政(如国税发[1997]198号文、国税函发[1998]289号文及国税发[2010]54号文等税政)规定,认为这些相关税政仅指出企业的股本溢价产生的资本公积金转增资本无个人所得税纳税义务但并未明确指出资本溢价转增资本是否存在个人所得税纳税义务,那么则意味着企业利用资本溢价转增资本存在纳税义务并需按照相关规定依法缴纳个人所得税。国税函[2010]79号文明确指出被投资方企业利用资本(股本)溢价进行转增资本时不视为向其股东分红,不增加投资企业的长期股权投资计税基础。而且资本溢价和股本溢价均属于股东向企业的投资款,并不是企业新增收益。因此,笔者认为不管是个人股东还是非自然人股东,针对企业资本(股本)溢价转增资本均无相关所得税纳税义务。

案例1:自然人刘某2017年3月12日出资1000万元注册成立一人有限责任公司甲公司,注册资本为1000万元。甲公司属于高新技术企业且其技术产品过硬,2017年当年实现盈利100万元,2018年盈利500万元。2019年4月21日,甲公司为了进一步提升自身竞争力并扩大市场份额,决定引入新投资者;自然人王某决定加入并以货币资金4000万元认购甲公司一半的股权。

对王某的入股应作如下会计处理(单位:万元,下同):

借:银行存款4000

贷:实收资本——王某1000

资本公积——资本溢价

3000

王某入资甲公司后,发起人刘某的投资成本虽然还是1000万元不变但持股比例下降到了50%,不过该50%股权的公允价值为4000万元;考虑到刘某持股的增值部分并未真正实现,则刘某无个人所得税纳税义务。

2019年8月份,甲公司为进一步扩张,决定利用此前王某入股时产生的3000万元的资本溢价全部转增资本金;对应的会计处理如下:

借:资本公积——资本溢价3000

贷:实收资本——刘某1500

——王某1500

《个人所得税法实施条例》中指出个人所得的形式包括现金、实物、有价证券和其他形式的经济利益,其中有价证券按照票面价格和市场价格确定应纳税所得额、其他形式的经济利益参照市场价格核定应纳税所得额。这三类所得均属于企业的非货币性资产所得。为此,部分学者认为,甲公司利用3000万元资本溢价转增资本时,刘某和王某分别增加了1500万元的注册资本,可以认为是个人取得的非货币性资产所得,需要按照市场公允价格确定计算缴纳个人所得税。这显然与《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发[1994]89号)规定的“股份制企业派发红利应以股票票面金额为收入额”不符。从表面来看,因甲公司的资本公积转增资本导致刘某的注册资本金由1000万元增加到2500万元,但本质上增资后刘某对甲公司的持股比例、公允价值都不变;同时甲公司净资产更没有因增资而发生变化。为此,针对甲公司的资本公积转增资本金,刘某和王某两位自然人股东并未因此而有任何所得,故无个人所得税纳税义务。

(二)其他资本公积转增资本的税理分析

根据国税发[2010]54号文的规定,企业利用其他资本公积向个人股东转增资本需要按照“股息、利息、红利所得”缴纳个人所得税。不过该税政是在2014年新修订的《企业会计准则第30号——财务报表列报》发布之前出台的,此前的“资本公积——其他资本公积”账户核算的内容较多,包括许多资产价格变动而计入的利得和损失。为此,简单按照前述规定判断其他资本公积转增资本是否存在所得税纳税义务并不适当。笔者建议,实务中可按照“其他资本公积”的最终归属来判断是否存在纳税义务:首先,“其他资本公积(权益)”本质属于企业的一种税前权益,转增后可认为对增值部分的处置,个人股东因处置取得了所得,则需按照“利息、股息、红利所得”缴纳个人所得税;其次,“其他资本公积(资本)”最终将结转至“资本(股本)溢价”,故其本质与后者相同,其转增资本金无需缴纳所得税。

四、小结

对于资本公积金转增资本环节的涉税处理,笔者认为,若企业向非自然人股东转增资本金,非自然人股东的企业所得税免税;若企业向自然人股东转增资本金,则需要分析不同情形判断个人股东是否需要按照规定缴纳个人所得税。若用“资本(股本)溢价”转增资本,则因不符合个人所得税法的相关规定,无个人所得税纳税义务;同理,“其他资本公积(资本)”转增资本也不符合“利息、股息、红利所得”的规定,也无个人所得税纳税义务;若是“其他资本公积(权益)”转增资本,因其核算的最终归属计入当期损益的相关事项,则此环节应视同相关资产的处置,个人需要按“利息、股息、红利所得”缴纳个税。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第05期 > 财务与会计2020年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第05期 > 财务与会计2020年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号