摘要:

“终止经营”这一概念最早出现于1973年美国公布的会计原则委员会意见书(APB30),随着会计理论和实务的发展,会计界对终止经营的认识在不断深入和修正。目前各国的会计准则在终止经营客体、特征和确认时点上认定不一致。我国对于终止经营的会计研究起步较晚,目前大部分研究集中于终止经营的会计准则比较和披露问题。

2002年10月,财政部发布了《企业会计准则——终止经营(征求意见稿)》,2017年5月正式发布了与终止经营有关的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》,明确指出终止经营是指企业将自身能够单独区分的某个组成部分,进行了单独处置或者划分为持有待售类别。该组成部分可以是一项独立的主要业务或单独的主要经营地区,也可以是对其处置的一项相关联计划的一部分或者专为转手而取得的子公司。

终止经营实际上是企业的一种战略撤退方式,主要是指企业放弃某一经营分部或者退出某一业务领域的行为。经营战略作为实现经营目标的途径和手段,需要根据企业外部环境和内部状况的变化做出积极调整。例如传统行业在中国经济增速持续放缓和电商崛起的双重冲击之下,往往需要停下扩张的脚步暂时缩小规模,将商业触角从版图上...

“终止经营”这一概念最早出现于1973年美国公布的会计原则委员会意见书(APB30),随着会计理论和实务的发展,会计界对终止经营的认识在不断深入和修正。目前各国的会计准则在终止经营客体、特征和确认时点上认定不一致。我国对于终止经营的会计研究起步较晚,目前大部分研究集中于终止经营的会计准则比较和披露问题。

2002年10月,财政部发布了《企业会计准则——终止经营(征求意见稿)》,2017年5月正式发布了与终止经营有关的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》,明确指出终止经营是指企业将自身能够单独区分的某个组成部分,进行了单独处置或者划分为持有待售类别。该组成部分可以是一项独立的主要业务或单独的主要经营地区,也可以是对其处置的一项相关联计划的一部分或者专为转手而取得的子公司。

终止经营实际上是企业的一种战略撤退方式,主要是指企业放弃某一经营分部或者退出某一业务领域的行为。经营战略作为实现经营目标的途径和手段,需要根据企业外部环境和内部状况的变化做出积极调整。例如传统行业在中国经济增速持续放缓和电商崛起的双重冲击之下,往往需要停下扩张的脚步暂时缩小规模,将商业触角从版图上暂时撤回,为转型成功赢得更多的资源和空间。本文选取的新疆友好集团(以下简称新疆友好)近年来发布了10余次终止经营公告(见表1),终止经营战略实施后虽短期身陷各类诉讼,但最终在2018年年报披露之后成功解除退市风险。同时公司作为一家商品租赁型零售企业有很强的典型性,研究其做出终止经营行为的原因和效果,对于同类型零售企业具有一定的借鉴意义。

一、新疆友好概况

新疆友好的前身乌鲁木齐友好商场始建于1958年,属老字号国有商业企业。早在1996年新疆友好就在上海证券交易所上市,是新疆首家股份制商业零售企业上市公司。公司除了百货、电器、超市等基本零售业务,还在房地产、物流、旅游、广告、生物制药等领域有所发展,其超过50%的门店是租赁其他公司的房产。

2010~2013年,新疆友好迎来了自己发展的鼎盛时期。由于子公司汇友房地产有限公司出售的商品房大部分达到了收入确认条件,公司收入实现爆发式增长。在充足资本和西部开发优惠政策的双重支持下,新疆友好实施了多业态扩张的战略,并于2013年入选了中国企业500强。但好景不长,受宏观经济增速持续下滑、行业竞争加剧及电商冲击等因素影响,国内百货零售行业整体销售规模及利润增速同比均持续下降。雪上加霜的是,新疆友好此前的高速扩张使得营业成本快速增长,原本的资本支持项目——房地产业务的收入也逐年减少。剔除房地产业对公司业绩的影响,2014年公司净利润亏损7360.73万元,营业利润较上年减少了60.08%。

二、新疆友好的终止经营战略

新疆友好管理层从2015年开始做出了积极的战略调整,将原本“大规模快速扩张”的战略调整为“稳中求进”,提出全面围绕“降本增效”的战略目标开展经营管理工作。自2016年起,公司在大力实施商业主业转型升级的同时,根据消费趋势和市场变化情况调整战略布局,逐步关闭了数家扭亏无望、缺乏发展潜力的门店,同时优化人员配置,降低人工成本,努力扭转公司走下坡路的不利形势。此外,由于新疆友好的大部分门店不是自有资产而是租赁其他企业的房产,因此并不适用资产剥离手段,终止经营成了其处理门店的唯一手段。

从2015年开始新疆友好相继提前终止了与10家企业签订的租赁合同,并且关停了五家渠友好时尚购物中心和库车友好时尚购物中心等门店。

通过具体分析以上终止经营的公告发现,新疆友好选取的终止经营对象主要分为三类:业绩长期不良扭亏无望、还未进行实质性经营和区域内市场环境恶化的门店。其中:长期亏损拖累公司业绩的分部是其进行终止经营最为主要的对象,对其进行终止经营可以停止其继续对绩效的拖累;终止还未进行实质性经营的门店避免了企业未来成本的投入,相较叫停已经开业的门店,更能够节省公司在处置人员和资产方面的支出。对于区域市场环境恶化的分部进行终止经营实际上是一种市场竞争的倒逼机制,公司在该区域没有竞争优势时,就会被市场淘汰,选取这类盈利能力显著下滑的分部可以有效防止拖累公司整体业绩。

三、终止经营对新疆友好的绩效影响

即使从2016年开始新疆友好已经由多业态扩张战略转变为稳中求进战略,但终止经营并非立竿见影的良药,而是刮骨疗伤式的阵痛转型。

1.短期消极影响

(1)业绩亏损。新疆友好在2016年和2017年连续两年亏损,除了市场和宏观经济因素的影响,终止经营战略对公司业绩亏损也产生巨大影响。其中,计提辞退福利对业绩变动影响较大。为降低人工成本,提高工作效能,突出精简高效原则,新疆友好对部分直属部门及分、子公司的组织架构和人力配置进行了结构性调整和优化,于2016年和2017年分别计提辞退福利5647.17万元和4581.18万元。

此外,非经营性损益对公司2017年的业绩变动影响也较大。公司于2017年提前终止五家渠友好时尚购物中心、库车友好时尚购物中心、友好超市奎屯二店等项目的经营,由此产生关店损失约25565.06万元,包含因未决诉讼计提的预计负债6517.92万元。

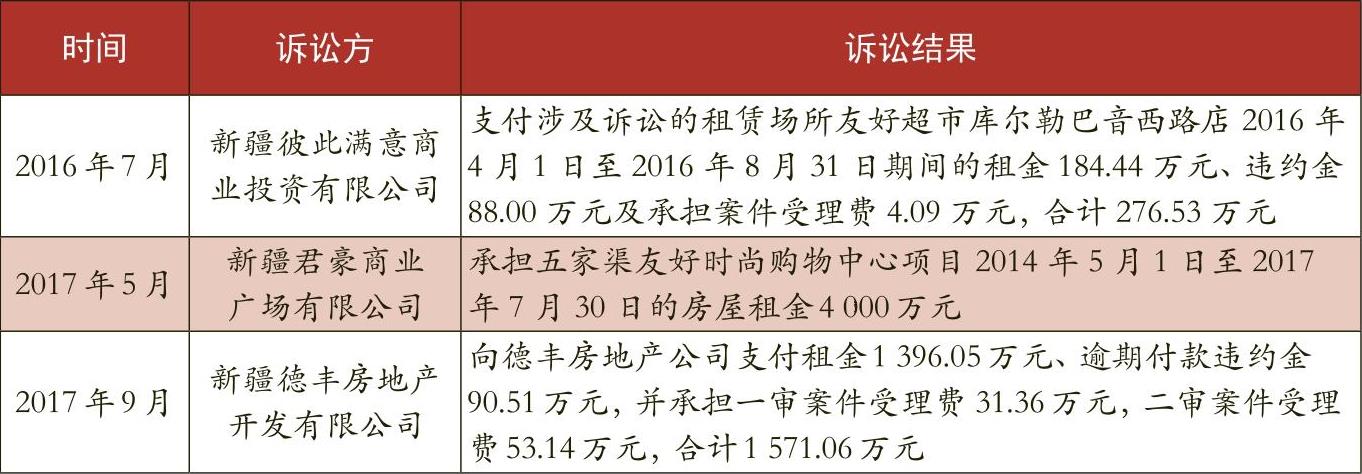

(2)诉讼案缠身。终止经营需要关闭门店,也带来了各种房产租赁合同纠纷(见表2)。一方面官司审理动辄冻结公司账户大笔资金,败诉要赔偿高额的违约金和诉讼费用,另一方面诉讼案缠身对公司形象带来了负面影响,导致股价动荡。

(3)退市风险。因新疆友好2016年度、2017年度经审计的归属于上市公司股东的净利润均为负值,公司股票已于2018年4月26日被实施退市风险警示。根据《上海证券交易所股票上市规则》的规定,若公司2018年度经审计的净利润继续为负值,公司股票可能暂停上市。新疆友好已于2019年1月30日和2019年2月28日公布了两次股票可能被暂停上市的风险提示公告。

2.长期积极影响

(1)扭转目前不良运行的情况。在撑过了2016年和2017两年亏损后,新疆友好成功地于2018年实现归属于上市公司股东的净利润约为3729万元左右,实现归属于上市公司股东扣除非经常性损益后的净利润约为7488万元左右,扭亏为盈,成功摘掉ST的帽子。

(2)优化公司对于分部成本的管控。这实际上是一种资源整合措施。公司可将关停门店节约的租赁成本更多地投入于优势分部或创新发展,帮助公司实现其社会责任。同时优化人员配置,降低人工成本,为公司后期高质量稳健发展奠定基础。

(3)提升可持续竞争能力,实现公司长远发展的目的。终止经营作为战略转变,及时将高速扩张带来的问题解决,长远来看可以帮助公司渡过难关。公司通过扎实做好主营业务、积极调整经营模式、大力实施降本增效,有望在今后进一步巩固现有的经验成果,实现公司由规模领先向高质量领跑的转变。

四、对商品租赁型零售企业的启发及建议

1.重视对终止经营的应用

互联网时代背景下电商盛起,国内老牌零售企业受到巨大冲击,同时国外零售企业如沃尔玛、家乐福等在国内挤占市场份额。在如此内忧外患下,传统零售商不适宜再为了扩展品牌效应盲目扩张,而应该重视对资源配置的调整。基于零售企业门店分布广,差异较大的特点,应及时终止经营业绩不佳的分部,控制成本为成功转型积累资本资源。

2.妥善处理终止经营中细节问题

终止经营往往需要涉及员工遣散、解除合同等问题,而此类敏感问题一旦处理不当就有可能引起诉讼纠纷,产生巨额的额外费用。这就需要重视与各方利益相关者的沟通交流,避免引起不必要的麻烦,同时在终止经营的全过程中严加把控流程环节,妥善处理终止经营事宜。

3.亏损企业仍应坚持终止经营

在实施终止经营的短期内,企业可能陷入业绩亏损、诉讼纠纷和退市风险等困境,会影响公司形象甚至股价波动严重。但只有舍弃业绩不佳的分部后企业才能轻装上阵,调整之前冒进的扩张脚步转为稳中求进,企业才会成功实现转型。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第03期 > 财务与会计2020年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第03期 > 财务与会计2020年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号