摘要:

全面营改增推开之前,业主方购买不动产不能抵扣增值税,因此对EPC工程并无太多税务方面的要求,而早已营改增的勘察设计企业作为总包方更有空间进行纳税安排,以合理节税。全面营改增后,业主方在能够抵扣不动产增值税的优惠政策下,对EPC工程增值税约定逐渐开始关注。但全面营改增及随后发布的一系列文件,并未直接对EPC工程计税方式进行单独规定,各地税务机关也无统一的纳税指引或解释。政策的不明确以及业主方、总包方不同的纳税视角,为EPC工程纳税提供了不同选择。

(一)EPC工程纳税分析

全面营改增及两次下调税率后,新承接的EPC工程增值税纳税方案主要有两种:一是将EPC工程视为混合销售,统一按建筑服务9%计税。二是将EPC工程视为兼营,设计、施工、采购分别按6%、9%、13%计税,但要求必须在合同中明确约定三项占比,并分别核算。

1.两种纳税方案分析。

假设某EPC工程合同不含税总价W元,设计、施工、采购占比分别为a:b:(1-a-b),其中0<a<b<1;则两种可能的纳税方案增值税为:

方案1:混合销售增值税=W[a+b+(1-a-b)]×9%

方案2:兼营增值税=W[a×6%+b×9%+(1-a-b)×13%]

(1)当方案1>方案2时,业主方会趋向...

全面营改增推开之前,业主方购买不动产不能抵扣增值税,因此对EPC工程并无太多税务方面的要求,而早已营改增的勘察设计企业作为总包方更有空间进行纳税安排,以合理节税。全面营改增后,业主方在能够抵扣不动产增值税的优惠政策下,对EPC工程增值税约定逐渐开始关注。但全面营改增及随后发布的一系列文件,并未直接对EPC工程计税方式进行单独规定,各地税务机关也无统一的纳税指引或解释。政策的不明确以及业主方、总包方不同的纳税视角,为EPC工程纳税提供了不同选择。

(一)EPC工程纳税分析

全面营改增及两次下调税率后,新承接的EPC工程增值税纳税方案主要有两种:一是将EPC工程视为混合销售,统一按建筑服务9%计税。二是将EPC工程视为兼营,设计、施工、采购分别按6%、9%、13%计税,但要求必须在合同中明确约定三项占比,并分别核算。

1.两种纳税方案分析。

假设某EPC工程合同不含税总价W元,设计、施工、采购占比分别为a:b:(1-a-b),其中0<a<b<1;则两种可能的纳税方案增值税为:

方案1:混合销售增值税=W[a+b+(1-a-b)]×9%

方案2:兼营增值税=W[a×6%+b×9%+(1-a-b)×13%]

(1)当方案1>方案2时,业主方会趋向于选择进项税更高的方案1,总包方会趋向于选择销项税更低的方案2。

(2)当方案1<方案2时,业主方会趋向于选择进项税更高的方案2,总包方会趋向于选择销项税更低的方案1。

结论1:按设计、施工、采购分项签订合同并分别核算,总包方才能有两种纳税方案选择的余地。

结论2:当两种方案税负不一致时,业主方的纳税方案选择总是与总包方相悖,两种方案的税负差异越大,两者的分歧越大。

(3)当方案1=方案2时,业主方进项税无差异,总包方可自由选择,纳税平衡点计算如下:

W[a+b+(1-a-b)]×9%=W[a×6%+b×9%+(1-a-b)×13%],得到a=(4-4b)/7,即设计、施工、采购占比分别为(4-4b)/7:b:(3-3b)/7。将设计与采购相减,差额为(1-b)/7,由于0<a<b<1,因此(4-4b)/7>(3-3b)/7。即此时设计占比大于采购占比,恒成立。根据行业收费标准,设计费与工程复杂程度、建筑面积、服务工时、附加服务等密切相关。设计占工程总额较大的情形通常是工程规模较大、设计较为复杂、专业性高的项目。

结论3:当承接设计、管理复杂或专业性高,工程整体规模大,采购占比较小的工程时,两种方案税负接近,总包方在纳税选择上更自由,与业主方的分歧更小。

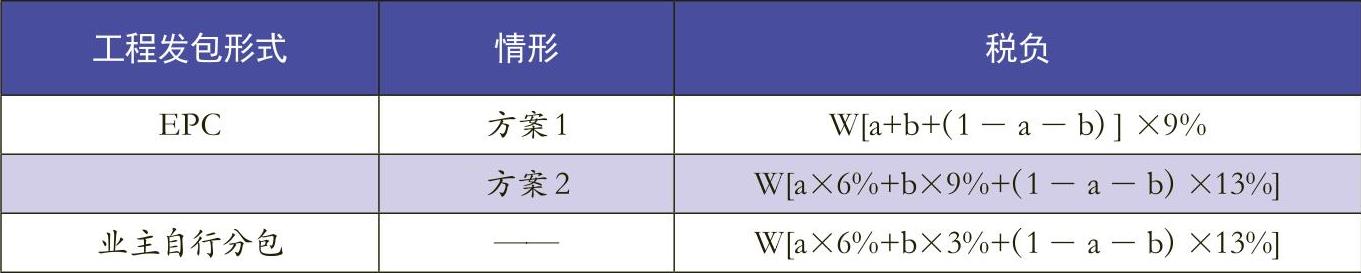

2.EPC与业主自行分包税负分析。

假设业主自行分包各项价格与EPC各项价格相等,仍为不含税总价W元,设计、施工、采购占比分别为a:b:(1-a-b),由于业主自行分包对施工方而言符合甲供材的条件,因此施工方会选择税率更低的甲供材形式,EPC和自行分包税负如表1所示。

可以发现,方案2恒大于业主自行分包的税负,而当方案1和方案2纳税平衡点时,方案1也恒大于业主自行分包的税负。因此,从税负角度看,业主方更愿意选择进项税较高的EPC模式。

结论4:两种纳税方案平衡点时,EPC工程的税负比业主自行分包更有优势,业主会更趋向于选择EPC。

(二)建议

1.总包方应打破只考虑自身税负最优的传统思维,从合同签订开始与业主方加强沟通。不动产的进项税抵扣政策既带动了业主方基建投资的积极性,又使业主方在发包工程上对税务的约定有了更多考量。总包方应从合同签订开始,积极与业主沟通、约定,避免后期纳税时产生分歧或争议。同时注意在合同中分别约定设计、施工、采购比例并分开核算,以为自身纳税方案的选择留下余地。

2.注重提升设计能力和工程管理专业化水平,着力承接专业化、复杂化、规模化的EPC项目。设计和工程管理占比重大的项目,总包方在税负方案选择上更自由,与业主分歧较小,较自行分包在税负上更具优势。实务中专业化更高的工程,业主方也更愿意选择EPC模式。因此,EPC企业应抓住税制改革的机遇和挑战,聚力锻造专业实力,突显自身优势。

3.加强税法研究和学习,提升税务管理能力。近年来,国家税收政策变化较快,总包方应加强税法研究和学习的及时性,并就EPC纳税的特殊性与主管税务机关进行沟通,形成EPC税务管理方案,定期根据新政策同步优化方案内容,以降低工程全过程的纳税风险。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第23期 > 财务与会计2019年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第23期 > 财务与会计2019年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号