一、股权收购案例概况

上市公司A(合同甲方)拟从B、C、D三家公司(合同乙方)手中收购E公司100%的股权。B、C、D三家公司持有E公司股权的比例分别为60%、20%、20%,A、B、D三家公司为关联企业,A公司是B公司、D公司的控股公司。

(一)收购方案

甲、乙双方协商的股权收购方案为:(1)甲方向乙方非公开发行股份,收购乙方持有E公司100%的股权。(2)拟收购股权经评估确认的公允价值为30亿元,双方协商的交易价格为30亿元。(3)甲方向乙方非公开发行股份20000万股,股份价格15元/股(签订收购协议前20个交易日的平均价格),公允价值总额30亿元。

(二)对赌条款

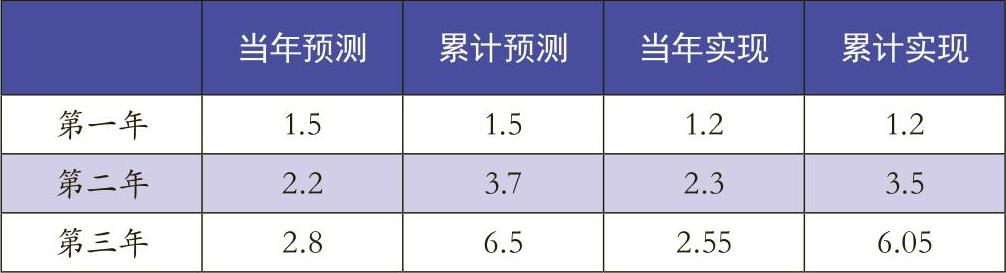

甲、乙双方签订的股权收购协议含有对赌条款,双方约定:(1)乙方保证在股权收购完成后的三年内,E公司每年的净利润分别达到1.5亿元、2.2亿元和2.8亿元。(2)如果E公司的业绩达不到预计标准,由乙方以持有甲方股份向甲方补偿。补偿股份按年计算,期满后一次交割。(3)乙方向甲方补偿的股份,补偿给甲方注销。(4)甲方给乙方非公开发行的股份,锁定期为三年。

(三)股份补偿

甲、乙双方在股权收购协议中约定的股份补偿方案为:(1)乙方各方补偿股份的数量按照其各自持有E公司股权的比例计算。(2)在逐年补偿的情况下,各年计算的补偿股份数量小于0时,按0取值,即已经补偿的股份不冲回。(3)乙方补偿甲方的股份数量,锁定期为三年。补偿期间,已经累计的锁定股份不得减少。(4)股份锁定期满后,甲方以总价1元的价购回购锁定股份注销。股份补偿计算示例如表1、2、3。

(四)其他事项

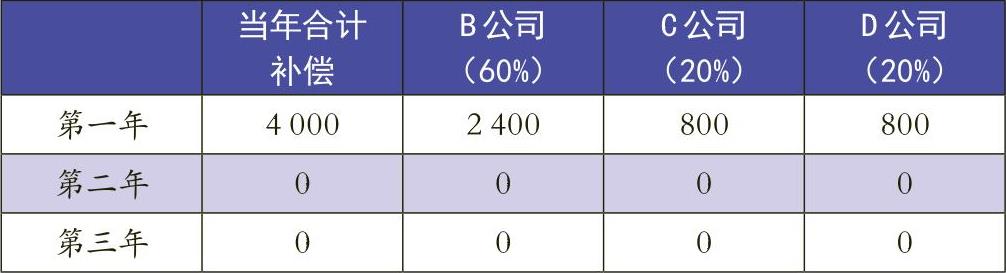

本案例所得税处理的相关事项为:(1)乙方持有E公司股权的计税基础总额为22亿元。(2)该项股权收购满足适用特殊性税务处理的所有条件,且重组各方一致同意选择特殊性税务处理。(3)对赌期限届满,E公司业绩未达到股权收购协议约定的标准,乙方按照合同约定给甲方支付了对赌对价——A公司股份4000万股(公允价值6亿元)。

二、对赌的概念及所得税属性

(一)对赌的概念

对赌协议的实质是交易双方对未来不确定事件的一种约定,根据约定事件的出现与否,来安排交易双方的权利与义务。按照交易主体,分为股东与股东间的对赌以及股东与公司间的对赌;按照对赌标的,分为财务绩效对赌(如目标公司能否实现预计利润)和非财务绩效对赌(如目标公司在规定时间内能否上市)。

本文的案例是一个含对赌条款的股权转让协议,属于E公司原股东(合同乙方)与新股东(合同甲方)之间的对赌,对赌标的是E公司未来三年实现的利润。如果E公司在未来三年未完成合同约定的利润指标,乙方要按照合同约定给甲方支付对赌对价(部分返还交易对价——A公司股份)。

(二)对赌的法律属性

我国《公司法》《合同法》等民商法对对赌行为无具体的法律规范,法学界对对赌协议的性质也是众说纷纭。相对主流的观点认为,对赌协议是一种射幸合同。所谓射幸合同,是指“合同的法律效果在缔约时不确定,而且在缔约后完全因偶然的情事而决定的合同”。也就是说,对赌事项是一个或有事项,对赌协议是一个包含或有事项条款的协议。

(三)对赌的所得税属性

我国税法对对赌事项的所得税处理无具体规定,以本文研究对象为例,税收征管中对对赌事项的所得税处理有两种观点(相应的也有两种作法):

第一种观点:一次交易说。持该种观点的人认为,股权转让和后续的对赌事项是一次交易,对赌是股权转让的延续。按照这种观点,股权转让方支付的对赌对价,应当冲减股权转让收入;股权受让方取得的对赌对价,应当调整股权的计税基础。

第二种观点:两次交易说。持该种观点的人认为,股权转让和后续的对赌事项是有相互联系的两次交易,对赌应当按照捐赠处理。按照这种观点,股权转让方支付的对赌对价,要视同销售确认收入;股权受让方取得的对赌对价,要按照接受捐赠处理。

笔者认可一次交易说,认为对赌是基于交易双方对交易信息的不对称而做出的一个估价补偿机制,对赌是股权转让的有机组成部分。两次交易说割裂了股权转让和对赌行为之间的因果联系,将对赌作为一项独立交易行为按照捐赠进行所得税处理,理由很牵强。

(四)对赌的所得税事项

股权收购中的对赌,其所得税事项包括两项内容:

一是收入的确认。收入的确认是指股权转让收入是否实现。按照《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第三条的规定,企业转让股权,应于转让协议生效且完成股权变更手续时,确认收入的实现。有观点认为,对赌行为应当在对赌期限届满后确认收入,理由是对赌期限届满前收入是不确定的。笔者认为这种理由不成立,因为对赌赌的是交易的计量——收入大小,而不是收入的确认——有无实现收入。

二是收入的计量。收入的计量是指交易双方如何计量股权转让收入和股权的计税基础。在含对赌条款的股权转让协议中,交易双方如何计量股权转让收入和股权的计税基础,现行税法无具体规定。依据税收原理分析,税法的确定性原则要求应税收入、计税基础等税收要素是确定的,税务处理一般不考虑或有事项对税收的影响。如果将来或有事项发生,再按照协议条款对原交易的税务处理进行调整。

以前述含对赌条款的股权收购协议为例,股权转让行为成立时,交易双方的所得税处理不考虑或有事项(目标公司能否完成预计利润)对税收的影响,股权转让方按照合同约定的转让价格确认股权转让收入,股权受让方按照合同约定的受让价格确认股权的计税基础。如果将来或有事项发生(目标公司未完成预计利润),股权转让方按照支付的对赌对价调整股权转让收入,股权的受让方按照收到的对赌对价调整取得股权的计税基础。

三、含对赌条款股权收购的所得税处理

(一)股权收购的所得税处理规定

按照《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称59号文件)规定,适用特殊性税务处理规定的股权收购(本文仅讨论收购对价100%为股权支付的情形),股权转让方转让出去的股权,其公允价值与计税基础之间的差额,不确认股权转让所得。股权受让方取得的股权,以该股权的原计税基础作为计税基础。

(二)股权收购适用特殊性税务处理的条件

按照59号文件第五条以及《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)第一条的规定,股权收购选择适用特殊性税务处理,必须同时符合以下五项条件:一是收购要具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的;二是被收购股权占目标公司总股本的比例在50%以上;三是企业重组后的连续12个月内不改变重组资产原来的实质性经营活动;四是收购对价中股权支付额占交易总额的比例在85%以上;五是企业重组中取得股权支付的原主要股东,在重组后的连续12个月内,不得转让所取得的股权。

(三)股权收购当期交易双方的所得税处理

1.适用一般性税务处理规定的股权收购。如前所述,含对赌条款的股权收购,股权收购当期对赌行为属于或有事项,交易双方的所得税处理均不考虑对赌对所得税的影响。前述股权收购案例如果适用一般性税务处理规定,股权的转让方B、C、D公司按照所转让E公司股权的公允价值确认股权转让收入,取得的转让对价——A公司股份,按照公允价值确认计税基础。股权的受让方A公司取得的E公司股权,按照公允价值确认计税基础。交易双方的所得税处理如表4所示。

2.适用特殊性税务处理规定的股权收购。选择特殊性税务处理的股权收购,对赌仍然属于或有事项,股权收购当期不考虑对赌对所得税的影响。前述股权收购案例如果选择特殊性税务处理,股权的转让方B、C、D公司转让出去的E公司股权,不确认股权的转让收入;取得的转让对价——A公司股份,以转让出去E公司股权的计税基础作为计税基础(税基替换)。A公司在股权收购中取得的E公司股权,以该项股权的原计税基础作为计税基础(税基转移)。交易双方的所得税处理如表5所示。

(四)对赌实现后交易双方的所得税处理

1.适用一般性税务处理规定的股权收购。前述股权收购案例,如果交易双方在股权收购当期按照一般性税务处理规定进行了所得税处理,对赌实现后,股权转让方B、C、D公司给受让方A公司支付的对赌对价——退还的A公司股份4000万股,B、C、D公司应当按照股权转让当期该部分股份的公允价值——6亿元,追溯调减转让E公司股权的收入,并相应调减持有A公司股份的计税基础。A公司应当按照收取的对赌对价调减持有E公司股权的计税基础。对赌实现后交易双方的所得税处理如表6所示。

2.适用特殊性税务处理规定的股权收购。前述股权收购案例,如果交易双方在股权收购当期选择特殊性税务处理规定进行了所得税处理,对赌实现后,股权的转让方B、C、D公司支付给受让方A公司的对赌对价——退还的A公司股份,由于在股权转让当期B、C、D公司并未确认E公司股权的转让收入,所以支付对赌对价后也不存在调整股权转让收入的问题。B、C、D公司转让E公司股权取得的对价——A公司股份,取得时以原持有E公司股权的计税基础作为计税基础(税基替换),由于E公司的股权是以当初取得股权时的历史成本作为计税基础,后续转让E公司股权时发生的对赌对价与E公司股权的计税基础无关,所以按照E公司股权计税基础确认的A公司股份的计税基础,总额不发生变化,但持有股份数量减少,单位计税基础上升。股权受让方A公司取得E公司股权时,以该项股权的原计税基础作为计税基础(税基转移),由于对赌对价和E公司股权的计税基础无关,所以A公司收到对赌对价时无须调整E公司股权的计税基础。交易双方的所得税处理如表7所示。

四、对赌事项所得税处理中的涉税风险

(一)关于对赌事项所得税处理方法的选择问题

含对赌条款的股权收购,交易双方如何进行所得税处理,目前税法无具体规定。如前所述,有观点认为,股权转让方支付的对赌对价,应当冲减股权转让收入;股权受让方取得的对赌对价,应当冲减受让股权的计税基础。但也有观点认为,股权转让方支付的对赌对价,应当按照捐赠视同销售处理;股权受让方取得的对赌对价,应当确认捐赠收入。这两种观点的差别之处在于,按照前一种观点,交易双方在对赌实现当期无需纳税,只需要调整原已确认的股权转让收入和计税基础;但按照后一种观点,交易双方在对赌实现当期要确认应税所得,缴纳企业所得税,这无疑会增加重组当事人的税收负担和资金成本。所以,重组当事人在安排含对赌条款的股权收购业务时,应当事先了解主管税务机关对对赌事项的所得税处理口径——对赌实现时是否对交易双方征税,要充分考虑税收因素对重组决策事项的影响。

(二)关于股权收购中的重复征税问题

适用特殊性税务处理规定的股权收购,在制度设计上存在重复征税的问题。以前述股权收购案例为例,A公司自B、C、D公司手中收购E公司股权,该股权的计税基础为22亿元,公允价值为30亿元,A公司以定向增发本公司股票的方式支付收购对价。假定股权收购完成的12个月后,B、C、D公司以32亿元的价格转让A公司股份,A公司以35亿元的价格转让E公司股权。该项股权收购业务选择一般性税务处理和特殊性税务处理,交易双方在股权收购当期及12个月后转让股权时,累计确认的应纳税所得额如表8所示。

根据表8可以看出,在股权收购当期和12个月后转让股权时,交易双方累计确认的应纳税所得额,选择一般重组为15亿元,选择特殊重组为23亿元,特殊重组与一般重组比较,累计确认的应纳税所得额增加了8亿元。之所以出现这种现象,主要是因为按照现行税收政策规定,选择特殊重组,A公司取得E公司的股权,以该项股权的原计税基础22亿元作为计税基础;B、C、D公司取得A公司的股份,以原持有E公司股权的计税基础22亿元作为计税基础。由于B、C、D公司取得A公司股份是以原持有E公司股权的计税基础作为计税基础,资产的计税基础是延续的,这会形成递延纳税,但是不会造成国家税款的整体减少。所以A公司取得E公司股权,应当以收购对价的公允价值30亿元作为计税基础。但是按照现行政策规定,A公司取得E公司股权的计税基础为22亿元,减少了8亿元,故出现了重复纳税的问题。所以,重组当事人在安排股权收购业务时,应当尽可能避免税制设计中存在的重复纳税问题。

(三)关于股权收购中的关联交易问题

同一控制下的股权收购属于关联交易。在前述股权收购案例中,A公司是B公司、D公司的控股公司,A、B、D三家公司为关联企业。A公司自B公司、D公司手中收购E公司股权,该项交易构成关联交易。按照《税收征管法》和《企业所得税法》的相关规定,关联交易应当符合独立交易原则。如果关联交易不符合独立交易原则且造成国家税款整体减少的,税务机关有权对关联交易进行特别纳税调整。但是在征管实践中,有些地方的税务机关基于完成本地区税收任务方面的考虑,发现关联交易不符合独立交易原则时,不管该关联交易是否造成了国家税款的整体减少,只要造成本地区税收收入减少的,就会对关联交易实施特别纳税调整。所以,关联企业间的股权收购,在确定股权交易价格时,要特别关注股权交易价格是否符合独立交易原则,尽可能避免税务机关针对关联交易实施的特别纳税调整。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第22期 > 财务与会计2019年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第22期 > 财务与会计2019年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号