摘要:

2018年1月1日起,境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业开始施行新修订的《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》和《企业会计准则第24号——套期会计》。新金融工具准则与国际会计准则趋同,在金融资产分类方法和减值方法发生重大变化,这对进一步规范金融工具的会计处理、提高会计信息质量具有积极的作用,对商业银行的影响也尤为突出。

一、新金融工具准则实施的影响

本文以14家率先执行新金融工具准则的H股上市商业银行2018年中期报告为样本,根据其按照新准则追溯调整的2018年1月1日数据,从分类、估值、减值等方面阐述新准则实施的影响。

(一)金融资产分类方法变化的影响

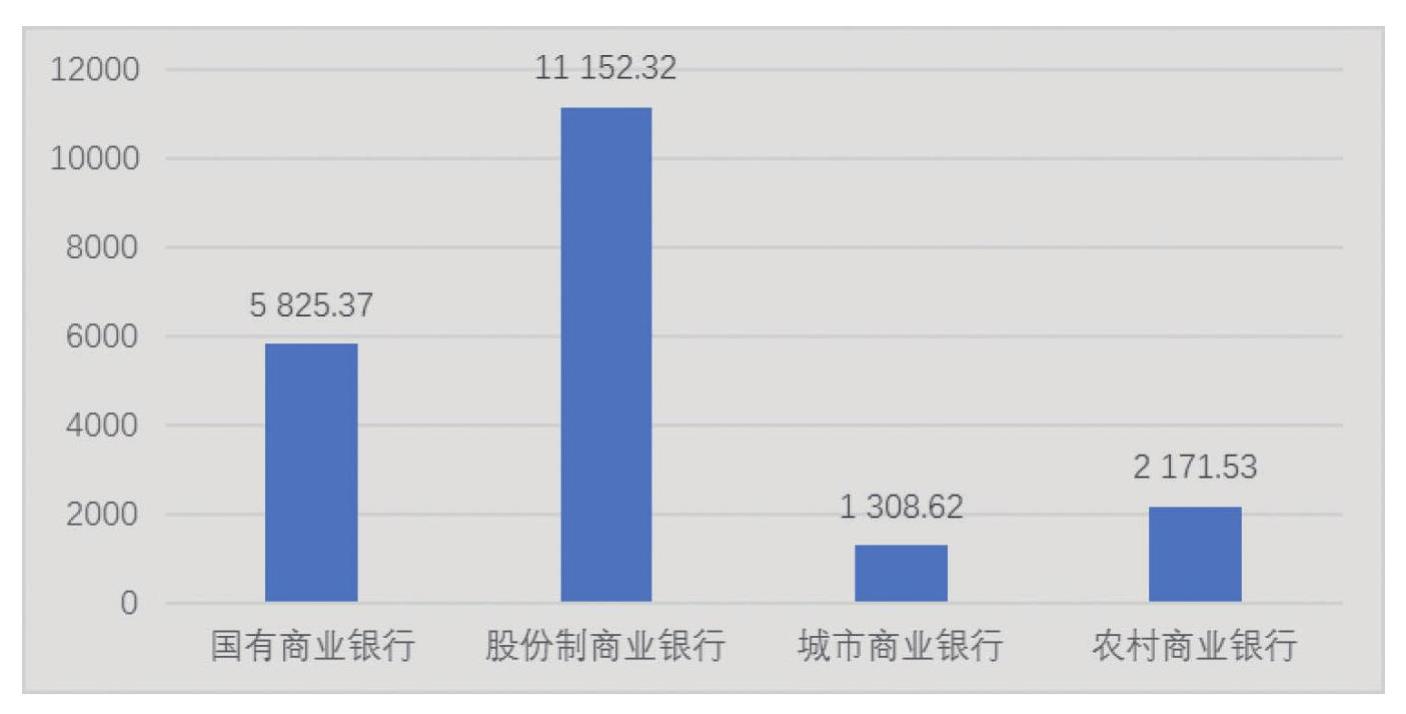

1.以公允价值计量且其变动计入当期损益(FVTPL)金融资产增多。在金融资产分类方面,新准则主要改变之处是需要对金融资产进行合同现金流量(SPPI)测试,但商业银行的证券投资业务条款复杂,往往存在非标准化利息支付、分级、含权等情况而不能通过SPPI测试,需要重分类至FVTPL金融资产。对14家样本银行2018年1月1日金融资产分类数据进行追溯调整的结果(见图1)显...

2018年1月1日起,境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业开始施行新修订的《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》和《企业会计准则第24号——套期会计》。新金融工具准则与国际会计准则趋同,在金融资产分类方法和减值方法发生重大变化,这对进一步规范金融工具的会计处理、提高会计信息质量具有积极的作用,对商业银行的影响也尤为突出。

一、新金融工具准则实施的影响

本文以14家率先执行新金融工具准则的H股上市商业银行2018年中期报告为样本,根据其按照新准则追溯调整的2018年1月1日数据,从分类、估值、减值等方面阐述新准则实施的影响。

(一)金融资产分类方法变化的影响

1.以公允价值计量且其变动计入当期损益(FVTPL)金融资产增多。在金融资产分类方面,新准则主要改变之处是需要对金融资产进行合同现金流量(SPPI)测试,但商业银行的证券投资业务条款复杂,往往存在非标准化利息支付、分级、含权等情况而不能通过SPPI测试,需要重分类至FVTPL金融资产。对14家样本银行2018年1月1日金融资产分类数据进行追溯调整的结果(见图1)显示:因新准则实施引起FVTPL金融资产增加20457.84亿元,平均增加1461.27亿元。其中,4家国有商业银行增加5825.37亿元,4家股份制商业银行增加11152.32亿元,4家城市商业银行增加1308.62亿元,2家农村商业银行增加2171.53亿元。可以看出,除城市和农村商业银行受自身资产规模影响外,相较于4家国有商业银行,4家股份制银行在FVPTL金融资产方面增加更多。

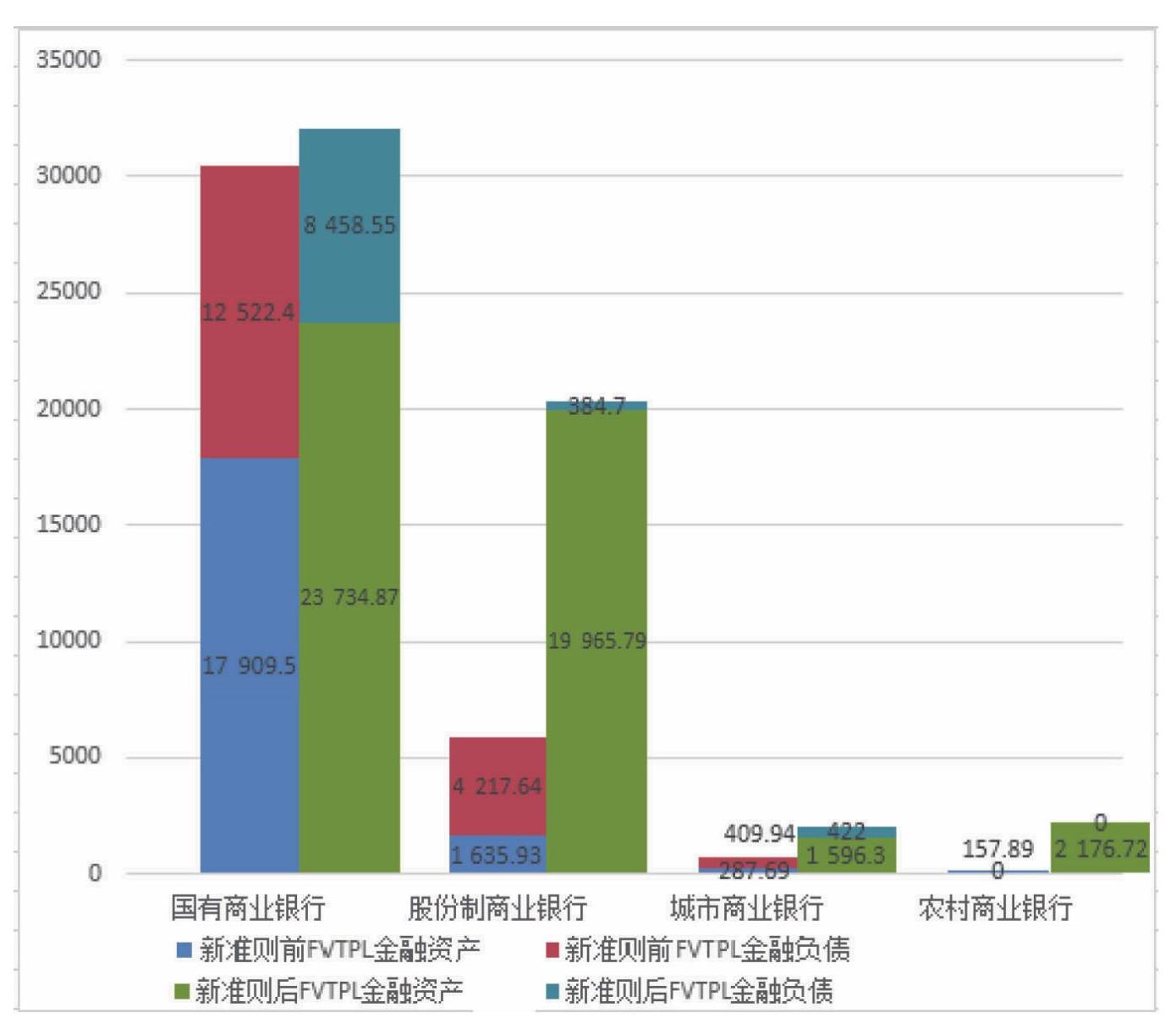

2.会计错配突出。金融负债公允价值选择权是为了减少由于会计错配引起的虚假盈余波动,但是对14家银行的样本数据分析,很少有银行使用这一选择权。同时,将样本银行追溯调整前、后的FVTPL金融资产和FVTPL金融负债进行对比(见图2)发现:FVTPL金融资产远大于FVTPL金融负债,准则转换后这个对比更加明显。这种会计错配的结果将直接导致各家银行损益数据稳定性受资产端公允价值波动的影响加大,金融负债端没有很好地匹配资产端平滑这样的波动,使财务报告表现出高于经济实质的波动性。

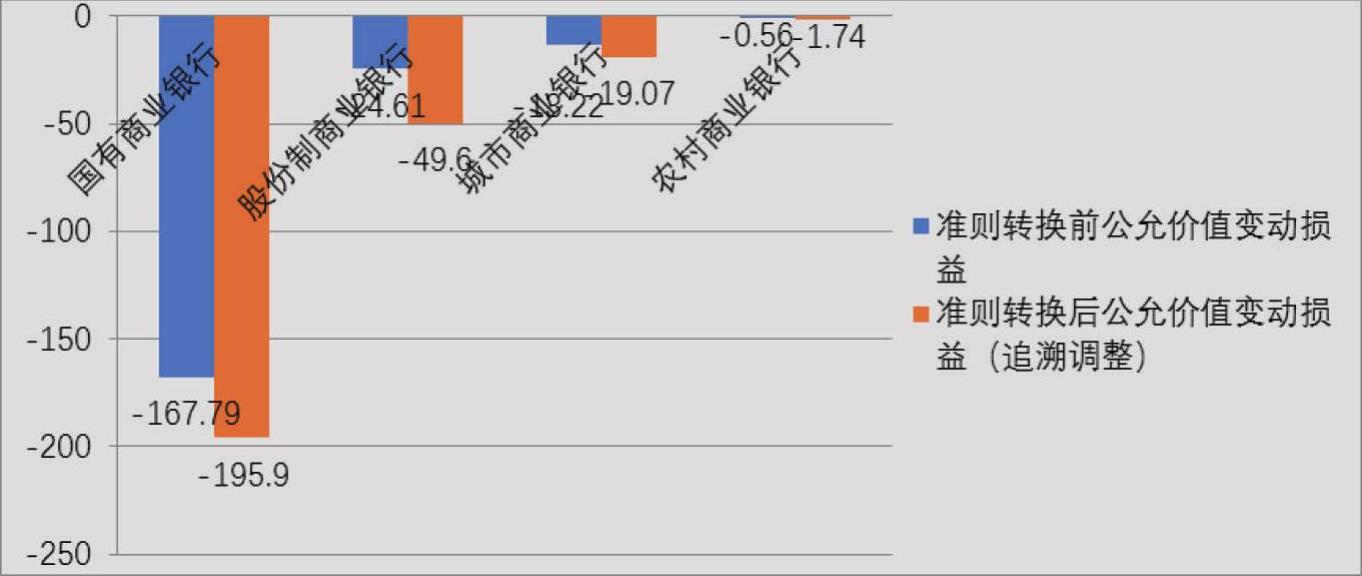

3.公允价值变动损益波动性增强。新金融工具准则转换后FVTPL金融资产增多,会计错配现象更加严重,由此引起公允价值出现更大波动。图3是14家样本银行准则转换前后公允价值变动损益情况,显示按新准则追溯调整的公允价值变动损益(-266.31亿元)较准则转换前公允价值变动损益(-206.18亿元)波动性增强了。其中,4家国有商业银行转换前共-167.79亿元,转换后共-195.90亿元;4家股份制商业银行转换前共-24.61亿元,转换后共-49.60亿元;4家城市商业银行转换前共-13.22亿元,转换后共-19.07亿元;2家农村商业银行转换前共-0.56亿元,转换后共-1.74亿元。

(二)减值方法变化的影响

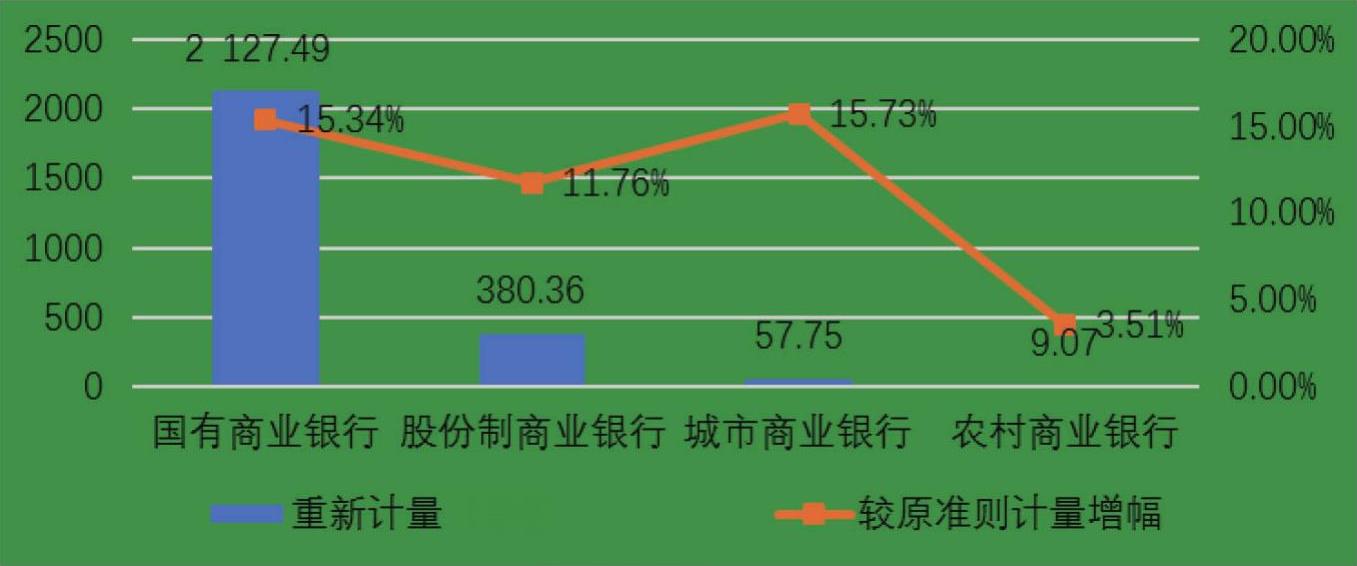

新准则的减值范围扩大和减值模型趋严,导致减值准备的增多。图4为14家样本银行因减值方法变化带来的减值准备变化,显示重新计量的减值准备增加2571.67亿元。其中,4家国有商业银行共增加2127.49亿元,较原准则计量增幅15.34%;4家全国股份制商业银行共增加380.36亿元,较原准则计量增幅11.76%;4家城市商业银行共增加54.75亿元,较原准则计量增幅15.73%;2家农村商业银行共增加9.07亿元,较原准则计量增幅3.51%。

综上所述,新金融工具会计准则中合同现金流量测试、估值模型、预期损失模型的应用等,体现了财务会计发展趋势由“以事实为基础”向“以预测为基础”的转变。但预测成分的纳入对上市银行的数据测算方式、内部管理及员工素质提出了更高要求。

二、规范上市银行实施新金融工具准则的对策

(一)统一SPPI测试方法

样本银行数据显示,新准则实施导致FVTPL金融资产增多。笔者认为主要原因是商业银行投资的产品合同条款复杂,不能通过SPPI测试。但是新金融工具准则关于合同现金流量特征条款的判断是以原则性为导向,商业银行在执行时往往存在一定的空间。统一的金融资产分类方法论,有助于商业银行准确进行SPPI测试,提高会计信息可比性、一致性。笔者设计的分类决策树将业务特征与会计理论相结合,包括定性判断和定量判断两种分析方式,决策点明确,逻辑清晰,是一种便捷、有效的SPPI测试方法。

分类决策树是决策点和再判断流程的集合。该方法首先要求各银行梳理大量金融资产合同,找出可能对现金流“仅含本息特征”产生冲击的条款,设定为决策点,如果对该决策点问题的回答均为否,便可以通过SPPI测试;如果回答为是,则触发该决策点再判断流程(如有)。再判断流程是对决策点的补充,若能通过再判断流程,仍视为通过该决策点;反之,则不能通过SPPI测试。

具体来说,决策点为:是否分级/层;是否含权;是否为浮动利率;底层资产是否不能穿透;资产池是否动态管理;本息币种是否不同。决策点再判断分为:(1)分级/层决策点再判断:判断所投层级风险是否低于整体资产池信用风险,若低于,则可以通过该决策点。(2)含权决策点再判断:模拟行权和不行权的情形,并比较其现金流,若现金流差异不超过25%,则可以通过该决策点。(3)浮动利率决策点再判断:若为标准利率重置,可通过该决策点;若为非标准利率重置,则比较挂钩合同重置利率和挂钩央行基准利率的利息总额,差异不超过20%,则可以通过该决策点。

(二)加大金融负债公允价值选择权的运用

推进金融负债公允价值选择权的运用有助于消除会计错配问题,减少由于会计错配带来的收益波动,也为今后全面实施公允价值计量模型奠定基础。因此,希望监管机构能够进一步细化和明确金融负债公允价值选择权的应用条件,以便银行有章可循,也可避免滥用或不用公允价值选择权而导致会计信息不可比。同时,监管机构还需明确财务报告中对于公允价值选择权的披露事项,如运用标准、运用情况、运用影响等,以便会计信息使用者获得更为可靠、相关的会计信息。

(三)构建有效估值模型

新金融工具准则的实施增强了公允价值变动损益波动性,使其对利润的影响程度进一步增强,而构建金融工具公允价值测算模型则是财务数据准确性的重要保证之一。现金流量折现法是公认的最有效的估值方法,折现率的选择是该方法运用的关键,折现率=无风险利率+信用利差+流动性利差,其中:无风险利率可由基础利率替代,信用利差和流动性利差之和定义为“隐含利差”。上市银行可以在基础利率曲线上加点“隐含利差”模拟构建折现率曲线,即“基础利率曲线平移法”。该方法原理简单、易于理解,不同基础收益率和“隐含利差”测算方式的组合,可以适用银行业各类产品。

市场上可选择的基础利率有国债收益率、再贴现利率、央票发行利率、银行间回购利率等。建议上市银行对于期限较短的产品,选择SHIBOR(上海银行间同业拆放利率)为基础收益率曲线,因为SHIBOR对1年期以内短期利率走势指导性强;对于期限较长的产品,可以选择国债即期收益率曲线作为基础收益率曲线,因为国债收益率曲线期限结构丰富完整,其基准性高、公信力强,与其他利率相关性好。

(四)建立信用风险划分标准

预期损失法更具前瞻性和严谨性,而如何准确地进行金融资产信用损失阶段划分是该方法的关键。信用损失阶段划分是指基于对预计存续期内发生违约风险的判断,将纳入减值计提范围的金融资产划分为三个阶段。基于国际监管机构对于信用风险显著增加提供的几类非强制的处理和假设,结合银行业实践,建议采用下列预期损失模型阶段划分标准:

1.同时满足下列条件,其损失阶段划分为阶段一:债项五级分类属于正常类;债项逾期天数小于30天(含);客户报告日内部评级等级为CCC级以上。

2.满足下列任意条件,其损失阶段划分为阶段二:债项五级分类属于关注类;债项逾期天数大于30天,且小于90天(含);客户报告日内部评级等级为CCC、CC、C。

3.满足下列任意条件,其损失阶段划分为阶段三:债项五级分类属于次级类、可疑类、损失类;债项逾期天数大于90天;客户报告日评级等级为D。

4.补充相关情况下调整金融资产损失阶段划分结果,如监管检查、外部审计、内部风险排查、业务检查要求等。

该阶段划分引入了一些量化的、可执行的标准,如债项五级分类、债项逾期天数、客户评级等,能从一定程度上减少商业银行盈余管理甚至粉饰报表的空间。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第19期 > 财务与会计2019年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第19期 > 财务与会计2019年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号