- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第18期 > 财务与会计2019年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第18期 > 财务与会计2019年第18期文章 > 正文租赁付款额重估的会计处理

时间:2020-04-08 作者:彭正辉 刘雪华 作者简介:彭正辉,常州工学院经济与管理学院教授;刘雪华,天职国际会计师事务所特(殊普通合伙)合伙人,注册会计师。

[大]

[中]

[小]

摘要:

2018年12月,财政部发布了修订的《企业会计准则第21号——租赁》(下称新租赁准则),要求承租人按照租赁付款额的现值计量租赁负债。租赁付款额的识别与评估,是影响承租人资产负债表列报的关键判断。租赁付款额是指承租人就在租赁期内相关资产的使用权向出租人支付的款项,包括:(1)固定付款额(包括实质上固定的付款额),减去出租人为承租人支付或承担与租赁相关的款项;(2)与指数或比率挂钩的可变租赁付款额;(3)担保余值下预计应付金额;(4)购买选择权的行权价(如果承租人可以合理确定将会行使该选择权);(5)终止租赁的罚款金额(如果租赁条款反映出承租人将会行使该选择权)。与上述不同,下列付款额排除在租赁负债之外:(1)与销售或使用挂钩的可变租赁付款额;(2)分摊至非租赁组成部分的付款额(如果承租人可以合理确定将不会选择合并租赁组成部分与相关的非租赁组成部分)。这些付款额应在触发这些支付的事件或条件发生的期间在损益中确定。

租赁期的评估也影响租赁付款额的计量。在确定租赁期时,承租人应审慎考虑每项租赁所包含的选择权以及相关的事实和情况。如果承租人可以合理确定将行使续租选择权、或者不会行使终止租赁选择权,则租...

2018年12月,财政部发布了修订的《企业会计准则第21号——租赁》(下称新租赁准则),要求承租人按照租赁付款额的现值计量租赁负债。租赁付款额的识别与评估,是影响承租人资产负债表列报的关键判断。租赁付款额是指承租人就在租赁期内相关资产的使用权向出租人支付的款项,包括:(1)固定付款额(包括实质上固定的付款额),减去出租人为承租人支付或承担与租赁相关的款项;(2)与指数或比率挂钩的可变租赁付款额;(3)担保余值下预计应付金额;(4)购买选择权的行权价(如果承租人可以合理确定将会行使该选择权);(5)终止租赁的罚款金额(如果租赁条款反映出承租人将会行使该选择权)。与上述不同,下列付款额排除在租赁负债之外:(1)与销售或使用挂钩的可变租赁付款额;(2)分摊至非租赁组成部分的付款额(如果承租人可以合理确定将不会选择合并租赁组成部分与相关的非租赁组成部分)。这些付款额应在触发这些支付的事件或条件发生的期间在损益中确定。

租赁期的评估也影响租赁付款额的计量。在确定租赁期时,承租人应审慎考虑每项租赁所包含的选择权以及相关的事实和情况。如果承租人可以合理确定将行使续租选择权、或者不会行使终止租赁选择权,则租赁期包含不可撤销的期间以及承租人续租选择权或终止租赁选择权涵盖的期间。

新租赁准则要求承租人建立新的系统和流程,对租赁付款额在整个租赁期内进行重新评估,并随之调整租赁负债及使用权资产。本文拟阐释在租赁期开始日后发生承租人控制范围内的重大事件或情况变化时,如何重新评估租赁付款额,并进行相应的会计处理。

一、可变租赁付款额的重估

可变租赁付款额,是指承租人为取得在租赁期内使用租赁资产的权利向出租人支付的部分款项,该款项因租赁期开始日后的事实或情况发生变化(而非时间推移)而变动。可变租赁付款额分为以下三类:与指数或比率挂钩的可变租赁付款额、与销售或使用挂钩的可变租赁付款额及实质上固定的可变租赁付款额。

(一)与指数或比率挂钩的可变租赁付款额的变化

与指数或比率挂钩的可变租赁付款额包括与居民消费价格指数、生产者价格指数、房价指数以及平均收益指数等指数挂钩的付款额,以及与银行同业拆借利率、回购利率以及市场租金比率等比率挂钩的付款额。此类付款额与承租人的任何未来活动(销售或标的资产使用)无关,与该付款的存在有关,应当纳入租赁付款额。在租赁期开始日,与指数或比率挂钩的可变租赁付款额应按租赁期开始日指数或比率进行初始计量,无需估计该指数或比率在剩余租赁期内的变动。因为使用预测技术或远期价格来估计指数或比率在剩余租赁期内的变动将产生较高的成本,并且可能因估计和判断的不确定性降低承租人租赁信息的可比性。

租赁合同往往包含一项以公开发布的指数或比率为基础定期评估可变租赁付款额的条款。这些条款一般按照通货膨胀指数、银行同业拆借利率或其他因素的变动来调整可变租赁付款额的计量。在租赁期开始日后,因指数或比率变动而导致未来可变租赁付款额发生变动的,承租人应当按照调整后的可变租赁付款额的现值进行重新计量。在实务中,如果可变租赁付款额的重新计量需要租赁双方较长一段时间才能答成一致意见,承租人可继续按原来的付款额支付,仅当现金流量实际变动时(即可变租赁付款额的调整生效时),承租人才对可变租赁付款额进行重新计量,从而降低了可变租赁付款额重新计量的复杂性与披露成本。重新计量后的可变租赁付款额,应按租赁的内含利率进行折现;如果租赁的内含利率难以确定,应使用承租人的增量借款利率进行折现,并相应地调整租赁负债及使用权资产。新租赁准则通常不允许在租赁期内重新评估折现率,但如果可变租赁付款额是因浮动利率变动所致,承租人应使用修正后的折现率对租赁负债进行重新计量,与金融工具准则按浮动利率对金融负债进行后续计量的要求保持一致。以与上海银行间同业拆放利率挂钩的可变租赁付款额重新评估为例,具体分析如下:

例1:承租人A签订了一份租赁合同。合同主要条款如下:(1)租赁标的物:某生产线。(2)租赁期开始日:2016年1月1日。(3)租赁期:2016年1月1日至2018年12月31日,共3年。(4)租金支付方式:每年1月1日支付,2016年租赁付款额为1000万元。2017、2018年租赁付款额为:(上海银行间同业拆放利率+1)×1000万元。(5)假定2016年1月1日上海银行间同业拆放利率、承租人增量借款利率分别为3%、6%,2017年1月1日分别为3.5%、5.5%。(6)该生产线用于产品生产使用,采用直线法计提折旧。

1.2016年租赁负债、使用权资产的计量及会计处理(单位:万元)

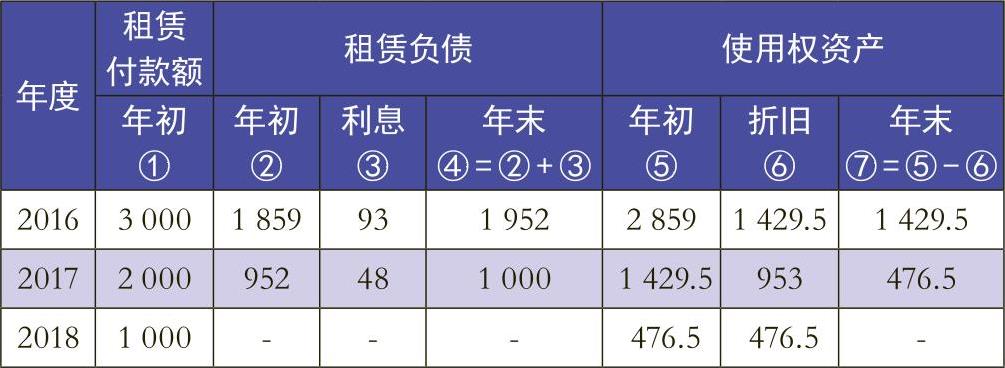

2016年1月1日,租赁付款额的初始计量金额=固定付款额+与指数或比率挂钩的可变租赁付款额=1000×3+1000×2×3%=3060(万元);租赁负债的初始计量金额=未支付租赁付款额的现值=1030/(1+6%)+1030/(1+6%)2≈1888(万元);使用权资产的初始计量金额=租赁负债的初始计量金额+在租赁期开始日或之前支付的租赁付款额=1888+1000=2888(万元)。租赁付款额、租赁负债及使用权资产初始计量见表1。

(1)2016年1月1日支付租赁付款额并确认租赁负债及使用权资产

借:使用权资产 2888

贷:租赁负债 1888

银行存款 1000

(2)2016年12月31日计提折旧及利息费用

借:制造费用 962.7

贷:使用权资产累计折旧 962.7

借:财务费用 113

贷:租赁负债 113

2.2017年租赁负债、使用权资产的重新计量及会计处理(单位:万元)

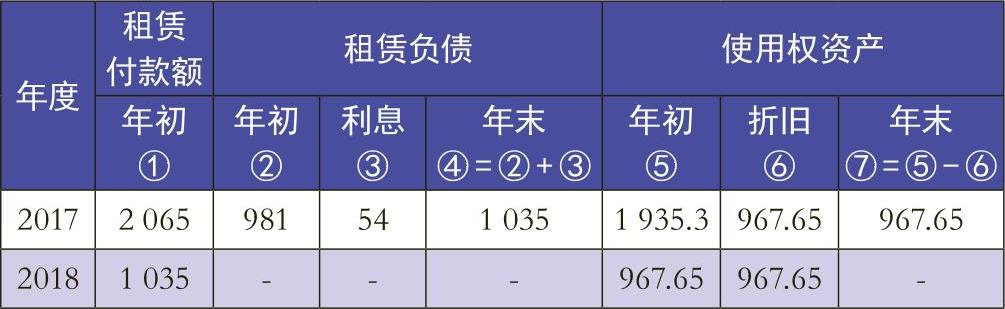

2017年1月1日,上海银行间同业拆放利率为3.5%,与2016年1月1日3%相比发生了变化,导致剩余租赁期可变租赁付款额发生变动,租赁负债应使用修正后的承租人增量借款利率5.5%重新计量。租赁付款额的重新计量金额=固定付款额+与指数或比率挂钩的可变租赁付款额=1000×2+(1000×3%+1000×3.5%)=2065(万元);租赁负债的重新计量金额=未支付租赁付款额的现值=1035/(1+5.5%)≈981(万元);使用权资产的重新计量金额=使用权资产原账面价值+租赁负债重估的调整金额=1925.3+(981-971)=1935.3(万元)。租赁付款额、租赁负债及使用权资产重新计量见表2。

(1)2017年1月1日支付租赁付款额并按重估后的变动额10万元(981-971)调整租赁负债及使用权资产

借:使用权资产 10

贷:租赁负债 10

借:租赁负债 1030

贷:银行存款 1030

(2)2017年12月31日计提折旧及利息费用

借:制造费用 967.65

贷:使用权资产累计折旧 967.65

借:财务费用 54

贷:租赁负债 54

(二)与销售或使用挂钩的可变租赁付款额的变化

租赁付款额包括与指数或比率挂钩的可变租赁付款额和实质上固定的付款额。与销售或使用挂钩的可变租赁付款额排除在租赁付款额之外,是因为此类可变租赁付款额包含某种潜在可变性,但并不是不可避免的。与销售或使用挂钩的可变租赁付款额也不能归类为实质上固定的最低租赁付款额。即使承租人极有可能支付最低租赁付款额,但在潜在结果的分布中识别出可作为最低租赁付款额的临界点,在实务中可能难以做出估计和判断。因此,与销售或使用挂钩的可变租赁付款额应在触发此类支付的事件或情况发生的期间在损益中确定,不纳入租赁付款额及租赁负债的计量。上述处理结果,可能导致承租人预计应付的金额与租赁负债中确认的金额存在较大差异。

与销售或使用挂钩的可变租赁付款额费用化(计入当期损益)、与指数或比率挂钩的可变租赁付款额资本化(纳入租赁负债的同时确认使用权资产)的双重会计处理模式,为承租人构造可变租赁付款额类型,实现特定会计结果提供了机会。承租人可能通过改变可变租赁付款额的类型,如将与指数或比率挂钩的可变租赁付款额或实质上固定的可变租赁付款额构造为与销售或使用挂钩的可变租赁付款额,从而降低列报的租赁负债。例如,商铺租赁付款额按销售收入百分比计算、汽车租赁付款额按驾驶里程计算等,付款额与未来的销售或使用挂钩,并没有不可避免的付款额,因此,租赁负债计量为零。或将租赁合同条款中租金支付方式构造成固定付款额和与销售或使用挂钩的可变付款额,租赁负债的计量将取决于两者的组合。

(三)实质上固定的可变租赁付款额的变化

实质上固定的可变租赁付款额是指支付形式上包含可变性但实质上是不可避免的付款额。如付款额在某一基数的基础上按固定百分比逐年增加,以弥补零售价格指数预期上升给出租人带来的损失。此付款额实质上是固定的付款额,并不取决于零售价格指数的未来数值,在租赁开始日,承租人应按固定百分比计算的付款额纳入租赁负债;在租赁开始日后,也不存在要求重新计量付款额的未来变化。常见类型有:

一是付款额包含的可变条款不具有真正的经济实质。包括但不限于以下类型:(1)只有某一事件发生时才必须支付的款项,而该事件不发生几乎不具有可能性。例如,某知名零售商在黄金地段租赁某一商场。根据租赁条款,承租人在租赁期内必须营业,不得将商场闲置或转租。租金支付方式:未发生销售,年付款额为50万元;发生了销售,年付款额500万元。该承租人有丰富的从业经验,在租赁期内正常营业不发生销售不具有现实可能性,租赁付款额实质上是固定的,并不取决于未来销售情况。(2)可变租赁付款额转变为固定付款额。例如,租赁条款中付款额最初与指数或比率挂钩,但某一时点之后按固定金额结算,从而可变性消除,在剩余租赁期内变成固定付款额,应在可变性消除时作为实质上固定的付款额进行会计处理。

二是存在多个现实可行的付款额,必须支付其中至少一个付款额。例如,租赁条款规定租赁期届满时承租人必须行使购买选择权或续租选择权。在租赁期开始日,承租人分别考虑时,不能合理确定在租赁期届满是否行权,因此,不会将购买选择权的行权价或续租期内的付款额纳入租赁负债。然而,该租赁合同包含一项实质上固定的付款额,在租赁期届满该付款额取决于购买选择权行权价与行使续租选择权付款额两者现值的孰低者。因此,无论在哪种选择权下,付款是不可避免的。

三是存在多个付款额,只有一个付款额是现实可行的。例如,租赁合同的付款条款设计为可变付款额,且与指数或比率孰高者挂钩。孰高条款的租赁可能实质上包含了不可避免的最低付款额,付款额的可变性仅存在于现实可行的付款额超过最低付款额的程度。以与固定比率、居民消费价格指数孰高挂钩的可变租赁付款额为例,具体分析如下。

例2:承租人B签订了一份租赁合同。合同主要条款如下:(1)租赁标的物:某办公楼。(2)租赁期开始日:2016年1月1日。(3)租赁期:2016年1月1日至2018年12月31日,共3年。(4)租金支付方式:每年1月1日支付,2016年租赁付款额为1000万元,2017、2018年租赁付款额在1000万元的基础上按6%比率与上年的居民消费价格指数孰高者计算确定。(5)假定2016、2017年年初居民消费价格指数分别为100、110,承租人增量借款利率为5%。(6)该办公楼采用直线法计提折旧。

1.2016年租赁负债、使用权资产的计量及会计处理(单位:万元)

2016年1月1日,租赁付款额的初始计量金额=固定付款额+实质上固定的可变租赁付款额=(1000×2+1060)+(1000×6%+1060×6%)≈3184(万元);租赁负债的初始计量金额=未支付租赁付款额的现值=1060/(1+5%)+1124/(1+5%)2≈2029(万元);使用权资产的初始计量金额=租赁负债的初始计量金额+在租赁期开始日或之前支付的租赁付款额=2029+1000=3029(万元)。租赁付款额、租赁负债及使用权资产初始计量见表3。

(1)2016年1月1日支付租赁付款额并确认租赁负债及使用权资产

借:使用权资产 3029

贷:租赁负债 2029

银行存款 1000

(2)2016年12月31日计提折旧及利息费用

借:管理费用 1009.6

贷:使用权资产累计折旧 1009.6

借:财务费用 101

贷:租赁负债 101

2.2017年租赁负债、使用权资产的重新计量及会计处理(单位:万元)

2017年1月1日,根据居民消费价格指数增幅10%与6%这两者中的孰高者,将租赁付款额调整为1100万元,并以此作为新的基数在剩余租赁期内按6%调增,重新计量后的租赁付款额使用承租人增量借款利率5%折现,对租赁负债及使用权资产重新计量。租赁付款额的重新计量金额=固定付款额+实质上固定的可变租赁付款额=(1000+1100)+[1000×10%+1000×(1+10%)×6%]=2266(万元);租赁负债的重新计量金额=未支付租赁付款额的现值=1166/(1+5%)≈1110(万元);使用权资产的重新计量金额=使用权资产原账面价值+租赁负债重估的调整金额=2019.3+(1110-1070)=2059.3(万元)。租赁付款额、租赁负债及使用权资产重新计量见表4。

(1)2017年1月1日支付租赁付款额并按重估后的变动额40万元(1110-1070)调整租赁负债及使用权资产

借:使用权资产 40

贷:租赁负债 40

借:租赁负债 1100

贷:银行存款 1100

(2)2017年12月31日计提折旧及利息费用

借:制造费用 1029.65

贷:使用权资产累计折旧 1029.65

借:财务费用 56

贷:租赁负债 56

二、担保余值下预计应付金额的重估

担保余值,是指与出租人无关的一方向出租人提供的担保,保证在租赁结束时租赁标的资产的价值不低于某指定金额。如果承租人向出租人提供了担保余值,即其在租赁结束时向出租人退还标的资产的价值至少为某指定金额。该担保是承租人签订合同后将承担的强制性义务,担保余值预计应付金额的不确定性影响义务的计量而非义务的存在与否。因此,担保余值下预计应付给出租人的金额应作为租赁付款额的一部分,并纳入租赁负债的计量。该金额随剩余租赁期内预计退还标的资产的价值的变动而变动,类似于与指数或比率挂钩的可变租赁付款额。

在租赁期开始日后,如果在担保余值下预计应付金额发生变动,承租人应重新评估租赁付款额,并使用原来的折现率对调整后的租赁付款额进行折现,重新计量租赁负债。以担保余值下预计应付金额变化为例,具体分析如下。

例3:承租人C签订了一份租赁合同。合同主要条款如下:(1)租赁标的物:某生产设备。(2)租赁期开始日:2016年1月1日。(3)租赁期:2016年1月1日至2018年12月31日,共3年。(4)租金支付方式:每年付款额为2000万元,年初支付。(5)假定2016、2017年年初担保余值下预计应付金额分别为400万元、600万元。(6)承租人在租赁期届满时为拆卸及移除该租赁标的物预计将发生的成本100万元。(7)承租人增量借款利率为6%。(8)该设备用于产品生产,采用直线法计提折旧。

1.2016年租赁负债、使用权资产的计量及会计处理(单位:万元)

2016年1月1日,租赁付款额的初始计量金额=固定付款额+承租人担保余值下预计应付金额=2000×3+400=6400(万元);租赁负债的初始计量金额=未支付租赁付款额的现值=2000/(1+6%)+2000/(1+6%)2+400/(1+6%)3≈4003(万元);预计负债的初始计量金额=租赁期届满时承租人为拆卸及移除该租赁标的物预计将发生成本的现值=100/(1+6%)3≈84(万元);使用权资产的初始计量金额=租赁负债的初始计量金额+在租赁期开始日或之前支付的租赁付款额+预计负债的初始计量金额=4003+2000+84=6087(万元)。租赁付款额、租赁负债及使用权资产初始计量见表5。

(1)2016年1月1日支付租赁付款额并确认租赁负债及使用权资产

借:使用权资产 6087

贷:租赁负债 4003

预计负债 84

银行存款 2000

(2)2016年12月31日计提折旧及利息费用

借:管理费用 2029

贷:使用权资产累计折旧 2029

借:财务费用 245

贷:租赁负债 240

预计负债 5

2.2017年租赁负债、使用权资产的重新计量及会计处理(单位:万元)

2017年1月1日,担保余值下预计应付金额重新评估后为600万元,调增后的金额200万使用承租人增量借款利率6%折现,对租赁负债及使用权资产重新计量。租赁付款额的重新计量金额=固定付款额+承租人担保余值下预计应付金额=2000×2+600=4600(万元);租赁负债的重新计量金额=未支付租赁付款额的现值=2000/(1+6%)+600/(1+6%)2≈2421(万元);使用权资产的重新计量金额=使用权资产原账面价值+租赁负债重估的调整金额=4058+(2421-2243)=4236(万元)。租赁付款额、租赁负债及使用权资产重新计量见表6。

(1)2017年1月1日支付租赁付款额并按重估后的变动额178万元(2421-2243)对租赁负债及使用权资产重新计量

借:使用权资产 178

贷:租赁负债 178

借:租赁负债 2000

贷:银行存款 2000

(2)2017年12月31日计提折旧及利息费用。

借:制造费用 2118

贷:使用权资产累计折旧 2118

借:财务费用 150.3

贷:租赁负债 145

预计负债 5.3

三、购买、终止租赁和续租选择权的重估

续租选择权、购买选择权或终止租赁选择权在剩余租赁期内重新评估影响租赁付款额的计量。选择权重新评估存在主观性,承租人需要做出估计与判断确定能否合理行使选择权,从而确定租赁付款额的范围以及租赁期是否应涵盖续租选择权、终止租赁选择权的期间。新租赁准则实施后,承租人可能会倾向于签订比以往租赁期更短的租赁,或在总租赁期不变的情况下改变不可撤销租赁期与租赁选择权涵盖期间的构成,从而影响租赁付款额纳入租赁负债的计量,以获取理想的会计结果。

在租赁期开始日后,发生承租人可控范围内的重大事件或重大变化,且影响了承租人是否合理确定将行使之前未考虑的选择权或者不行使之前已考虑的选择权,则承租人应重新评估选择权。新租赁准则并不要求针对单纯基于市场因素(例如,租赁或购买可比资产的市价)的变化重新评估选择权,目的在于通过重新评估范围的限制降低租赁负债及使用权资产重新计量的成本。

承租人可控范围内的重大事件或重大变化,包括自租赁期开始日至选择权行使日之间的事实和情况的预期变动。需考虑的因素包括但不限于:(1)选择权涵盖期间内的合同条款与条件(如租赁结束时行使选择权所应支付的对价);(2)租赁期内实施或预期实施的重大资产改良(该项改良在承租人行使选择权时能否获取重大经济利益);(3)与终止租赁相关的成本(协商成本、迁移成本、终止租赁罚款等);(4)租赁标的资产对承租人经营的重要性(如没有易于获得的替代资产);(5)与行使选择权相关的条件等。

购买选择权的重新评估方式与续租选择权或终止租赁选择权的重新评估方式相同。承租人应在重新评估日根据调整后的租赁付款额及修正后的折现率重新计量租赁负债,并调整使用权资产(如果使用权资产为零,调整金额计入当期损益)。修正后的折现率是指针对剩余租赁期的内含利率或重新评估日承租人的增量借款利率。租赁选择权评估结果的变化,表明租赁的经济实质已发生变化,修正折现率以便与纳入租赁负债计量的租赁付款额的变动保持一致。以续租选择权重新评估为例,具体分析如下。

例4:承租人D签订了一份租赁合同。合同主要条款如下:(1)租赁标的物:某数控车床。(2)租赁期开始日:2016年1月1日。(3)租赁期:2016年1月1日至2018年12月31日,共3年。(4)租金支付方式:每年付款额为1000万元,年初支付。(5)租赁期满时,承租人D享有续租2年选择权,每年付款额为500万元,年初支付。(6)假定承租人增量借款利率为5%。(7)租赁标的物用于产品生产,采用年数总和法计提折旧。

1.2016年租赁负债、使用权资产的计量及会计处理(单位:万元)

2016年1月1日,承租人D可以合理确定租赁期届满时将不会行使续租选择权。租赁付款额的初始计量金额=固定付款额=1000×3=3000(万元);租赁负债的初始计量金额=未支付租赁付款额的现值=1000/(1+5%)+1000/(1+5%)2≈1859(万元);使用权资产的初始计量金额=租赁负债的初始计量金额+在租赁期开始日或之前支付的租赁付款额=1859+1000=2859(万元)。租赁付款额、租赁负债及使用权资产初始计量见表7。

(1)2016年1月1日支付租赁付款额并确认租赁负债及使用权资产

借:使用权资产 2859

贷:租赁负债 1859

银行存款 1000

(2)2016年12月31日计提折旧及利息费用

借:管理费用 1429.5

贷:使用权资产累计折旧 1429.5

借:财务费用 93

贷:租赁负债 93

2.2017年租赁负债、使用权资产的重新计量及会计处理(单位:万元)

2017年1月1日,承租人D可以合理确定租赁期届满时将会行使续租选择权。因此,租赁期将延长至2020年12月31日(即剩余租赁期为4年),并使用重新评估日的折现率(假设为6%)对租赁负债和使用权资产重新计量。租赁付款额的重新计量金额=固定付款额+行使续租选择权预计应付金额=1000×2+500×2=3000(万元);租赁负债的重新计量金额=未支付租赁付款额的现值=1000/(1+6%)+500/(1+6%)2+500/(1+6%)3≈1808(万元);使用权资产的重新计量金额=使用权资产原账面价值+租赁负债重估的调整金额=1429.5+(1808-952)=2285.5(万元);使用权资产采用年数总和法计提折旧,2017~2020年年折旧额分别为914.2万元(2285.5×4/10)、685.65万元(2285.5×3/10)、457.1万元(2285.5×2/10)、228.55万元(2285.5×1/10)。租赁付款额、租赁负债及使用权资产重新计量见表8。

(1)2017年1月1日支付租赁付款额并按重估后的变动额856万元(1808-952)对租赁负债及使用权资产重新计量

借:使用权资产 856

贷:租赁负债 856

借:租赁负债 1000

贷:银行存款 1000

(2)2017年12月31日计提折旧及利息费用

借:制造费用 914.2

贷:使用权资产累计折旧 914.2

借:财务费用 108.5

贷:租赁负债 108.5

四、结论与建议

新租赁准则要求承租人在资产负债表内列示大部分租赁,相关租赁负债按照租赁付款额的现值计量。因此,识别哪些租赁付款额应纳入租赁负债,租赁负债如何随租赁付款额的重新评估进行调整,将决定新租赁准则对承租人的影响程度。

承租人在租赁期内每个资产负债日对可能导致租赁付款额改变的重大变化进行重新评估,根据重新评估后的调整金额重新计量租赁负债,并调整使用权资产。因此,承租人不再是在租赁期开始日编制一张租赁计量表,然后在每个资产负债日都沿用此表进行会计处理即可。相反,承租人需要重新评估关键判断,并考虑是否有必要每个资产负债日重新评估租赁付款额纳入租赁负债的金额。

承租人在租赁期开始日后对可变租赁付款额、担保余值下预计应付金额以及续租、终止租赁及购买选择权进行重新评估,为报表使用者提供了更多的最新信息,同时也增加了报告资产和负债的波动性以及信息披露成本。因此,新租赁准则规定仅当发生属于承租人控制范围内、影响承租人合理确定将行使关键判断的事件或情况发生重大变化时,才需要进行重新评估。因此,制定新租赁准则应用指南时应明确用以识别重新评估触发因素的指标,确保新租赁准则的一致应用。

新租赁准则的应用将导致承租人确认更多的资产和负债,重新评估导致资产和负债的变动,都将对承租人关键指标、债务契约和管理层薪酬产生重大影响。为规避影响,承租人可能会重新考虑租赁还是购买、是否转为订立期限更短的租赁或在租赁条款中涉及更多可变租赁付款额及租赁选择权的安排,以最大限度减少在资产负债表增加资产和负债。这是制定新租赁准则应用指南时特别需要关注可能出现的实务问题。

责任编辑 武献杰

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号