摘要:

公司股利政策是影响上市公司融资能力的重要因素。鉴于2008年金融危机对数据的影响,且2010年后的数据相对稳定、时效性较强,本文结合2010~2017年的数据,对白色家电行业上市公司的股利分配现状进行具体分析。

一、白色家电行业上市公司股利分配情况

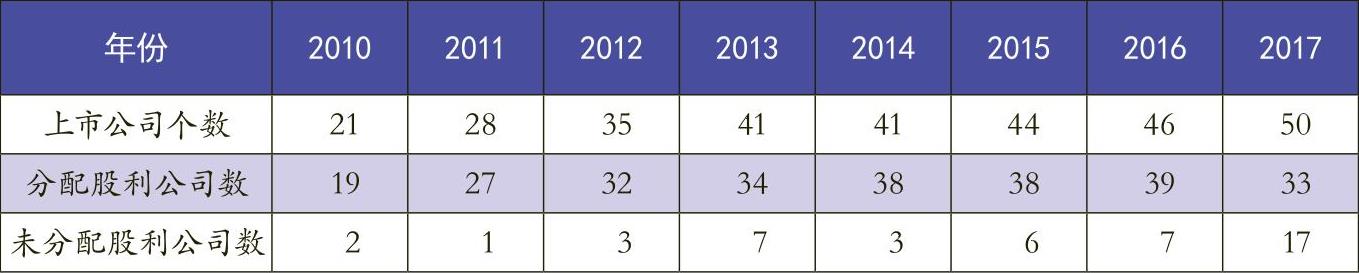

1.分配股利的企业数量。进行股利分配的上市公司的数量是能够反映该行业股利政策的一个指标。根据表1的数据,我国白色家电行业上市公司中,进行股利分配的占比较高,但近年来进行分配的企业数占行业上市公司数的比值在不断下降,2017年度仅为66%。究其原因在于国内经济放缓,白色家电普及率已经上升到一个较高的水平,国内市场需求相对较低,导致白色家电行业上市公司中进行股利分配的占比减少。

2.股利支付率。股利支付率是指股利与净收益的比值,它能够反映公司的股利支付能力,也是衡量股利政策的另外一个重要指标。结合表1及2010~2017年股利支付率0.11、0.18、0.26、0.48、0.27、0.33、0.30和0.35可知,上市公司的股利支付率并不高,且平均股利支付率近年来波动较大。但2014~2017年的股利支付率基本稳定在0.3左右,说明近几年我国白色家电行业上市公司的股利支付能力有稳步增强的趋势。

二、...

公司股利政策是影响上市公司融资能力的重要因素。鉴于2008年金融危机对数据的影响,且2010年后的数据相对稳定、时效性较强,本文结合2010~2017年的数据,对白色家电行业上市公司的股利分配现状进行具体分析。

一、白色家电行业上市公司股利分配情况

1.分配股利的企业数量。进行股利分配的上市公司的数量是能够反映该行业股利政策的一个指标。根据表1的数据,我国白色家电行业上市公司中,进行股利分配的占比较高,但近年来进行分配的企业数占行业上市公司数的比值在不断下降,2017年度仅为66%。究其原因在于国内经济放缓,白色家电普及率已经上升到一个较高的水平,国内市场需求相对较低,导致白色家电行业上市公司中进行股利分配的占比减少。

2.股利支付率。股利支付率是指股利与净收益的比值,它能够反映公司的股利支付能力,也是衡量股利政策的另外一个重要指标。结合表1及2010~2017年股利支付率0.11、0.18、0.26、0.48、0.27、0.33、0.30和0.35可知,上市公司的股利支付率并不高,且平均股利支付率近年来波动较大。但2014~2017年的股利支付率基本稳定在0.3左右,说明近几年我国白色家电行业上市公司的股利支付能力有稳步增强的趋势。

二、白色家电行业上市公司股利政策存在的问题

1.股利不分配现象。从图1可知,白色家电行业上市公司的亏损公司数远低于未分配股利公司数,2012~2014年全行业全部盈利,而2013年未分配股利公司仍高达17%。数据表明,白色家电行业上市公司流动比率的行业平均值始终大于1.5,流动比率低于1的企业很少。这说明部分公司选择不进行股利分配,并非受限于本企业的盈利情况以及现金流的持有度。

2.缺乏连续性与稳定性。股利的分配情况是决定股东是否对目标公司进行投资的重要因素。根据股利相关论,股东与投资者希望从上市公司获得连续、稳定的股利收益,尤其是现金股利,这是影响公司价值的重要因素。根据前文可知,经过八年的发展,白色家电行业股利分配公司占比总体呈稳步上升趋势,但能够常年连续分配股利的公司仍不足70%,说明白色家电上市公司的股利分配不具有连续性,且波动较大、不稳定。

三、对白色家电行业股利政策的建议

1.保持股利支付政策的连续与稳定。白色家电行业具有价格竞争激烈的特点,在产品质量、服务方面不相上下的情况下,企业形象将对竞争的成败起着决定性的作用,因此制定合理的股利政策显得尤为重要。

(1)根据不同的生命周期制定不同的股利支付政策。不同生命周期的上市公司具有不同的特征。为了保持股利支付的连续与稳定,可以根据自身生命周期的特点制定适合的股利支付政策。对于发展初期、还不稳定的新成立企业,可以采取送股的形式进入公众视野;对于现金流需求大的成长期企业,可以选择送股,也可以同派现相结合;发展基本稳定的成熟企业对现金流的需求相对较小,能够在不影响日常经营的情况下合理派现。

(2)协调投资与分配的关系。研究表明,与公平合理的分配股利相比,上市公司更愿意将收益进行投资。当今社会,投资者判断企业运营状况的重要指标之一就是股利政策。基于此,上市公司应平衡好企业投资与股利分配的关系,在此基础之上进行企业再投资情况分析。

2.提高盈利能力。相关数据表明,白色家电行业上市公司2010~2017年的平均净利润分别为5.59亿元、6.27亿元、6.08亿元、7.55亿元、8.1亿元、8.57亿元、9.77亿元和12.52亿元,而平均股利支付率分别为0.11、0.17、0.25、0.48、0.27、0.33、0.30和0.35。由此可以看出,净利润与股利支付率密切相关,2011~2017年平均净利润稳步增长,2014、2016年虽略有下滑,但总体上是成正比的。这就要求上市公司努力提高盈利能力。

(1)准确定位,丰富内容。合理分析自身优势,准确定位,或者以厨房小家电为主,或者以个人护理小家电为主。同时,企业应在保证产品质量的基础上,不断研发新产品,引导消费需求,扩大自身优势。

(2)国家政策扶持。近年来,国家相继发布了一系列减税政策,旨在让实体经济和企业受益,这对于处于成熟发展阶段的白色家电行业无疑是一大利好。

3.保证充足的现金流。现金流是企业活动的起点,白色家电作为轻工业,在购销等环节极易产生赊欠,加之资金周转率低,现金流成为短板,使得股利政策更加难以制定。

为了实现现金流的高效流通,上市公司需要与供应商建立战略协调机制。在现金流充裕时,及时支付应付账款;在现金流短缺时,可以在双方相互信任的基础上,在不损害彼此利益的前提下,暂时不支付或支付部分款项,将现金流用于更为重要的事项。

4.他律与自律相结合。近些年来,政府对金融市场的监管越来越严格,但仍有一部分公司的股利政策是不合理的,除了继续加强政府监督管理,行业内部也应自发地规范股利政策的制定和实施。

(1)优化宏观环境。相关监管机构应及时制定可行的规章制度和规范性规定,使上市公司能在一定的框架内制定股利政策,从而减少上市公司是否分红、如何分红的随意性。保证上市公司的股利分配能在一个健康和稳定的宏观环境下进行。

(2)完善自我管理机制。上市公司首先要树立分配意识,股利分配作为企业盈利能力的标志,对外部投资者具有巨大的信号导向作用。还要结合当前行业宏观环境,提高自身盈利能力,合理安排现金流,增强投资者对企业的信心,在经营过程中不断完善自我管理机制。

(通讯作者:王玉婷)

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第16期 > 财务与会计2019年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第16期 > 财务与会计2019年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号