当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第16期 > 财务与会计2019年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第16期 > 财务与会计2019年第16期文章 > 正文利用管理会计工具优化行政单位绩效评价

时间:2020-04-08 作者:庄学敏 宋筱 曾富君 (作者单位:广东财经大学)

[大]

[中]

[小]

摘要:

我国行政单位近几年逐渐建立起绩效导向的部门预算体系,配套的绩效评价体系也不断完善,但仍存在一些问题:一是绩效评价体系不能落地,二是评价指标体系设计不够科学,三是评价指标打分存在可操控性,四是评价结果没有发挥应有的作用。笔者在对国内一些行政单位进行调研的基础上,针对问题提出相应建议。

一、利用管理会计工具使绩效评价体系落地

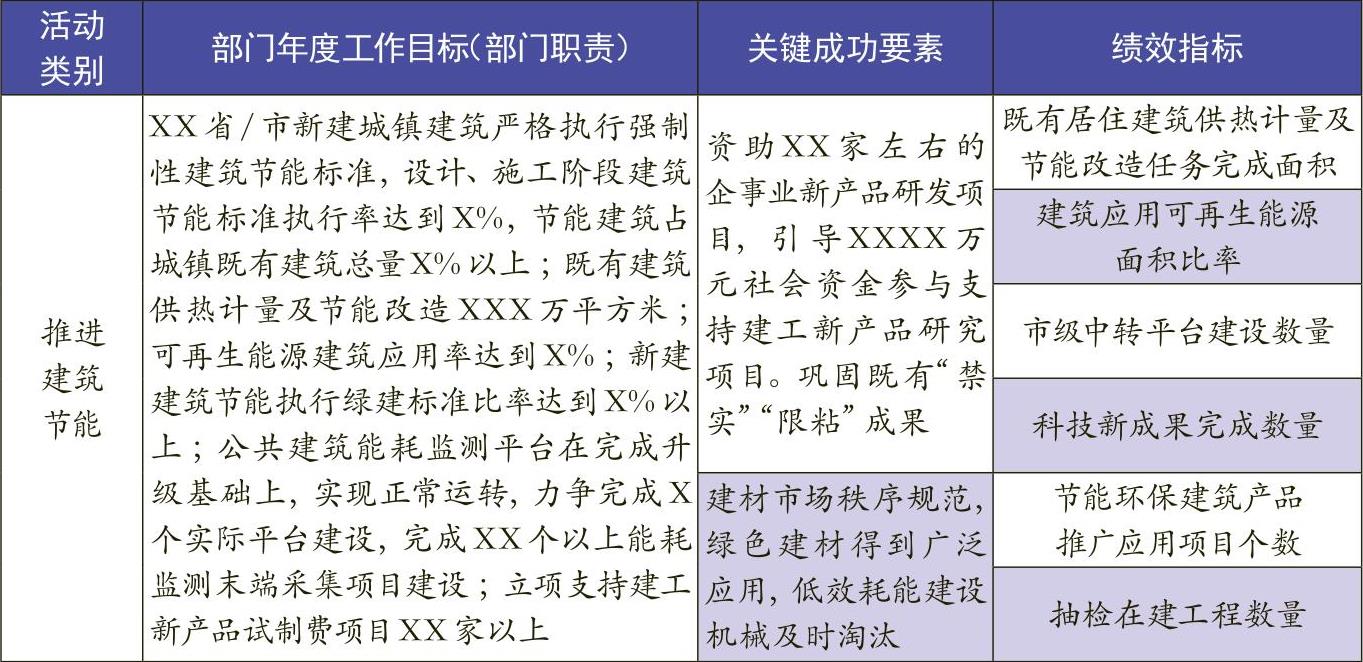

一个政府部门是否能完成其部门职责可以通过部门工作目标的一些可衡量属性来评价,管理会计中的关键成功因素就是其一项衡量属性。关键成功因素指一个单位的核心目标确立以后,能够支撑核心目标落地的实际工作要素,是完成工作任务的关键变量,体现着行政部门的实际工作能力和水平。政府部门的年度工作目标是其在一段时间内的核心目标,这些目标是根据党和政府的总要求,结合部门工作的特点和业务范围确定的。那么,如何在绩效评价体系中设定其要达到的绩效标准呢?这就要根据完成这些绩效的关键成功因素制定绩效指标。绩效指标是关键成功因素落实情况的“显示器”。笔者以某住房和城乡建设部门推进建筑节能工作为例,设计“部门职责——关键成功要素——绩效指标”体系(如表1所示)。

表1中,“资助XX家左...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号