摘要:

新政府会计制度从2019年1月1日开始执行,但目前已经建好期初余额且开始填制记账凭证的高校还较少。说明新政府会计制度在实施过程中遇到一些新问题,如软件升级,双系统、双基础核算会计科目如何设置和对照,会计人员对财务会计业务不熟悉等,同时在填制凭证时会计人员的工作量明显加大。对此,笔者经过近期的探索和实践,对部分特殊业务处理总结了一些方法和技巧。

一、员工借款的处理

员工借款是学校经常发生的业务,一般为职工出差或对公业务的借款,需用相关发票报销;但还有很少一部分借款不是因正常业务而借款,不需要用发票报销,而是用现金偿还,或从工资中扣除。这种业务与预算会计无关,只需做财务会计而不做预算会计账务处理。下面以借款为例说明其在实际操作中如何控制。

1.借款单据的签批流程环节控制。在借款时,需注明借款用途,从借款用途中判断此项业务借款性质并做相应会计处理。由于借款与还款业务一般不在同一会计期间,在签批环节需要会计主管人员或负责人注明款项的支付账户,如银行存款或零余额账户支付。在报销凭证时应附上借款单据,这样在编制预算会计账务处理时能从“资金结存”科目中快速选择对应二级科目。

2.双核算...

新政府会计制度从2019年1月1日开始执行,但目前已经建好期初余额且开始填制记账凭证的高校还较少。说明新政府会计制度在实施过程中遇到一些新问题,如软件升级,双系统、双基础核算会计科目如何设置和对照,会计人员对财务会计业务不熟悉等,同时在填制凭证时会计人员的工作量明显加大。对此,笔者经过近期的探索和实践,对部分特殊业务处理总结了一些方法和技巧。

一、员工借款的处理

员工借款是学校经常发生的业务,一般为职工出差或对公业务的借款,需用相关发票报销;但还有很少一部分借款不是因正常业务而借款,不需要用发票报销,而是用现金偿还,或从工资中扣除。这种业务与预算会计无关,只需做财务会计而不做预算会计账务处理。下面以借款为例说明其在实际操作中如何控制。

1.借款单据的签批流程环节控制。在借款时,需注明借款用途,从借款用途中判断此项业务借款性质并做相应会计处理。由于借款与还款业务一般不在同一会计期间,在签批环节需要会计主管人员或负责人注明款项的支付账户,如银行存款或零余额账户支付。在报销凭证时应附上借款单据,这样在编制预算会计账务处理时能从“资金结存”科目中快速选择对应二级科目。

2.双核算会计处理方法。当借款业务发生而公务尚未发生时,也不知道未来实际会产生多少费用,此时财务会计处理方法与企业会计处理一致。预算会计核算时虽然有货币资金的减少,但不做账务处理。例如,某人出差借款1000元,以银行存款支付,实际业务发生1500元,对照分录如表1所示。可以得出,财务会计中有资金流出,而预算会计不一定要做资金结存的减少,同样财务会计中有资金流入,而预算会计不一定要做资金结存的增加;预算会计中的事业支出金额始终等于实际发生的费用额。另在“资金结存”科目下设置的二级科目必须与财务会计中支付方式一致,也就是在借款单据上需注明支付账户的原因。

二、应付职工薪酬的处理

应付职工薪酬是事业单位支付给职工的工资和福利等,主要包括基本工资、绩效工资、社会保险和公积金等。其中绩效工资是事业单位实行绩效改革后执行的工资政策,一般以上级主管部门根据人员数量下达的控制数为准。在政府会计制度下,应付职工薪酬科目在双体系核算中财务会计核算部分与企业会计账务处理一致。在绩效工资发放时间性差异的情况下,当年账面的绩效工资总额要与上级部门下达的控制数保持一致,或低于控制数;但绩效工资留存部分一般在次年4月前发放。在新政府会计制度下的预算会计核算时,绩效工资怎么来处理更符合管理及决算需要呢?一般认为预算会计核算需要按实际发放工资数作会计处理。这种处理方式简单易懂,但是在实际操作中不便于对绩效工资的管理。例如,应发某人绩效工资1050元,扣除社保20元、借款20元、个税10元,实际发放1000元,下面分两种处理方式加以说明。

1.预算会计中按实际发放数处理(表2)。可以看出:(1)财务会计与预算会计中的绩效工资总额在当期账面上存在差额,主要是在绩效工资中存在各项扣款的原因;同时在交纳相关税费时存在跨月的情况,由此产生财务会计和预算会计中的绩效工资账账不符。这样在编制相关报表特别是年终决算报表时造成取数麻烦。(2)从工资中扣除的个人借款20元属于预算外资金,不影响资金结存科目,应按实际发放数加回个人借款部分。

2.预算会计中按应发数处理(表3)。可以看出:(1)采用应发数核算时,需设置“事业支出——其他(社保及税费调整)”科目。此科目反映当期实际从绩效工资中扣除的个人承担的社保及税费,在科目借方红字反映;而在实际交纳社保及税费时,个人承担部分在此科目借方反映。由于高校在实际交纳社保时,可能存在先为员工购买社保、后再扣款的情况,设置此科目可以有效分析差额形成的原因,以便补扣款项。(2)采用应发数核算时,可以保持双核算体系中绩效工资明细科目金额相等,有利于账务查询和编制决算报表。

三、劳务费的处理

劳务费是高等学校支付给校外人员的报酬,存在一般业务事项发生的劳务费和项目经费中发生的劳务费。从业务本身来看,正常支付劳务费时双分录会计处理并不特殊,但是在实际业务中,由于姓名或卡号的书写错误,存在部分劳务费已经支付后又退回的情况,造成款项无法支付形成负债。例如,某高校当月支付两位专家劳务费1000元,对照分录如表4所示。

由于各种原因劳务费被退回,加之再次付款时间难以确定,此时财务会计处理时应挂账处理。特别是因项目发生的劳务费,建议退回时预算会计核算时不再冲减“劳务费”科目,可以增设“劳务费调整”科目,与正常劳务费区分开来。这样处理主要是考虑项目发生支出时不能因未付款而少统计,如果项目已经完成或结项后再支付,在预算会计账务处理时无法选择项目名称。同样在实务中存在劳务费退回后无法支付的款项,没有涉及资金流出,预算会计中不作处理。

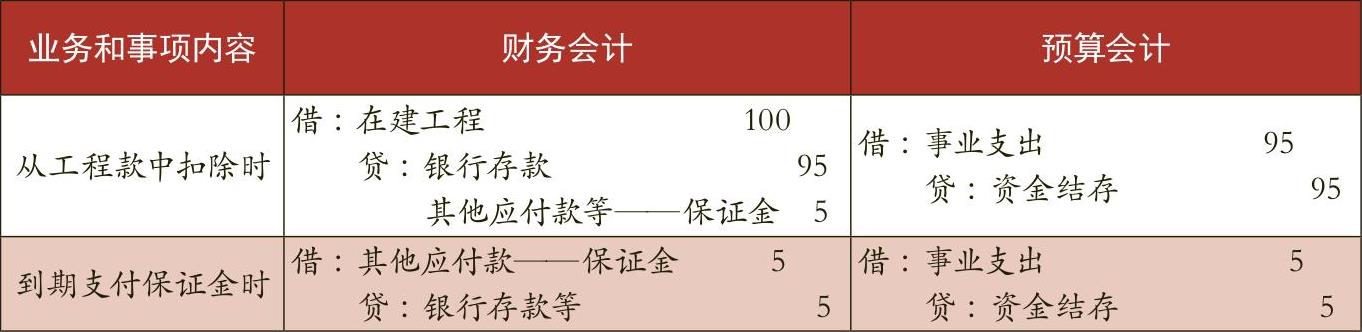

四、保证金的处理

高等学校发生设备采购、在建工程等业务时,按双方约定会收取质量保证金或从货款、工程款中扣除一定比例金额作为质量保证金。关于保证金的处理在实务中也有一些技巧,笔者从不同收取方式进行分析。例如,某高校在建工程完工,工程结算金额为100万元,按结算金额的5%收取质量保证金为5万元。

1.从工程结算款中直接扣除(表5)。此时事业支出当期发生额很可能与结算金额不一致,只有到支付保证金时才确认支出。一般来讲质量保证金会在之后很长时间才可能支付,这样会导致决算报表不准确,同时也会导致事业支出中还存在工程款的情形,支付保证金时需查看前期支付金额,工作量较大。

2.单独向施工单位收取(表6)。此时预算会计和财务会计中工程款的发生额一致,收到的保证金作为预算外资金,只在财务会计中处理,这样双体系核算都非常简单。但是在实务操作中会增加一定难度,主要是存在对方不愿意单独付款的情况。只有财务处、采购中心或招投标办公室等相关部门齐心合作,加强与对方沟通交流,如采取在招标文件或合同中约定、或在后期支付工程款时支付部分款的同时收回保证金等方式,有利于财务核算和管理。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第12期 > 财务与会计2019年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第12期 > 财务与会计2019年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号