适用于同一票据交换区域的一般有支票、银行本票、商业汇票、委托收款、信用卡等支付结算方式。由于大多情况下支付结算所涉及的收付款单位不在同一商业银行开户,这就会形成商业银行之间的清算关系。如果商业银行间采用逐笔转账或清偿欠款的方式结算,则会提高票据交换与会计核算工作量、影响商业银行工作效率,也不利于社会资金周转。因此,目前同城支付结算中商业银行间均采取票据交换与清算的方法,通过中央银行在当地主办的票据交换所进行票据交换与结算差额的清算,该过程称为同城票据交换与清算。我国现代支付清算系统主要包括大额实时支付系统(HVPS)、小额批量支付系统(BEPS)、网上支付跨行清算系统(OPISY)和境内外币支付系统(CFXPS),同城票据交换的资金清算一般通过大额实时支付系统进行。以下以同城跨行支付结算方式中的支票、银行本票、商业汇票为例,对商业银行同城票据交换与清算中的会计核算问题进行分析。

一、不同票据流转过程中提出、提入行的相对性

支付结算过程中,由于各参与结算的单位存在开户行不在同一商业银行的情况,所以商业银行就需要把受理的他行票据提出,而他行则需要提回票据。该交换过程及资金清算均通过中国人民银行主办的票据交换所进行。在同城票据交换中,通过票据交换所向他行提出票据的商业银行称为提出行,而通过票据交换所提回票据的商业银行称为提入行。在同城支票(转账支票,下同)结算方式中,若收付款单位不在同一商业银行开户,则票据流转过程一般分为两种情况。第一种情况是付款单位(出票人)开出支票后交收款单位(持票人),收款单位将支票交收款单位开户行提示付款;第二种情况是付款单位开出支票后直接交付款单位开户行请求向收款单位付款。假设A公司是付款单位,其开户行为商业银行A,B公司是收款单位,其开户行为商业银行B,A、B公司采用转账支票进行结算,且A公司账户有足够资金支付。

第一种情况下,由A公司(出票人)开出支票后交给B公司(持票人),B公司收到支票后交给自己的开户行商业银行B,之后商业银行A与商业银行B之间进行票据(纸质或影像支票)交换;第二种情况下,A公司开出支票后则直接交给自己的开户行商业银行A,之后商业银行A与商业银行B之间进行票据(进账单)交换。虽然两种情况下,都是A公司作为付款单位、B公司作为收款单位,但由于票据流转路线不同,提出行、提入行的角色有可能发生变化。在第一种票据流转情况下,商业银行B是向他行提出票据的一方,角色为提出行,则相应商业银行A的角色为提入行;在第二种票据流转情况下,商业银行A是向他行提出票据的一方,角色为提出行,则相应商业银行B的角色为提入行。若出现A公司账户资金不足、印鉴不符或拒付的情况,则退票过程的票据流转路线作原路返回,商业银行在下一票据交换场次进行交换即可。退票过程中,第一种情况下,商业银行A作为提出行,商业银行B作为提入行;第二种情况下,商业银行B作为提出行,商业银行A作为提入行。若退票,则商业银行A、商业银行B之间不会发生资金流转关系,所以一般不需要做相应会计处理,已做会计处理的,相反方向冲回即可。

因此可以看出,即使在同一结算方式下,若票据流转情况不同,则提出、提入行的角色会发生改变,即提出行、提入行具有相对性。同时,由于同城跨行结算业务属于日常业务,且近年来同城结算业务日益增加,在多笔支付结算业务对应的票据交换过程中,某一商业银行的角色可能既是提出行,也是提入行。

二、提出行、提入行在票据交换中的会计处理

商业银行在支付结算过程中应严格遵守支付结算纪律,在扣款或入账时应避免出现由于付款人账户资金不足、印鉴不符或拒付导致退票所带来的垫款风险。因此,在会计处理过程中一般付款人开户行先进行扣款相关会计处理,确定不退票的情况下收款人开户行再进行入账相关会计处理,即贯穿银行不垫款原则。

(一)支票结算方式下提出行、提入行的会计处理

虽然票据流转情况不同,但商业银行间资金的结算方向不会因票据流转不同而发生变化,都是商业银行A作为付款行,商业银行B作为收款行。因此,两种情况下的商业银行会计处理不会受票据流转方式的影响。由于最终的资金清算是轧差后进行,所以商业银行在同城跨行结算业务发生时,一般先通过同城结算相关会计账户核算,待清算后再结清该账户。对于商业银行A,应在扣除A公司账户资金的同时,确认同城资金结算的支付义务;对于商业银行B,应在为B公司收款入账的同时,确认同城资金结算的收款权利。商业银行A和商业银行B的会计处理如下。

商业银行A:

借:单位活期存款——A公司

贷:同城票据清算

注:“单位活期存款”可作为“吸收存款”的二级科目,也可作为一级科目使用;“同城票据清算”可作为“清算资金往来”的二级科目,也可作为一级科目使用。

商业银行B:

借:同城票据清算

贷:单位活期存款——B公司

若退票,则商业银行A、商业银行B均不做会计处理,退票后B公司可向A公司主张自己的权利。如果存在空头支票的情况,商业银行A应对出票人A公司进行罚款处理,罚金应上缴中央银行,代收罚金的手续费计入相关收入。会计分录如下。

借:单位活期存款——A公司

(罚金部分)

贷:存放中央银行款项(应上缴中央银行的部分)

手续费收入

(代收罚金的手续费)

(二)银行本票结算方式下提出行、提入行的会计处理

银行本票结算方式下,付款人需要先向商业银行申请签发银行本票,商业银行在从付款人账户扣除本票相应面值及手续费后,签发银行本票。因此,该结算方式与支票结算方式不同的是,一般不会出现退票的情况。其票据流转过程与第一种情况相似。假设前述A公司、B公司收付款关系不变、开户行不变(下同),则在付款人A公司向其开户行申请银行本票时,商业银行A的会计处理如下。

借:单位活期存款——A公司

贷:本票(本票票面金额)

手续费收入

(签发本票的手续费)

A公司将银行本票交给B公司后,B公司将银行本票交给其开户行商业银行B,商业银行B应根据实际结算金额为做如下会计分录,并在有效提示付款期(出票之日起两个月)内向商业银行A提示付款,作为提出行将本票通过票据交换所向商业银行A提出交换。

借:同城票据清算(实际结算金额)

贷:单位活期存款——B公司

商业银行A作为提入行从票据交换所提回本票时,根据实际结算金额(小于或等于本票票面金额)做如下会计分录。

借:本票(本票票面金额)

贷:同城票据清算(实际结算金额)

单位活期存款——A公司

(余款)

若出现退款时(超过提示付款期或其他原因),商业银行A根据本票面值做相反分录即可,将款项退回A公司账户,并确认本票支付结算义务的减少。

借:本票

贷:单位活期存款——A公司

(三)商业汇票结算方式下提出行、提入行的会计处理

商业汇票结算方式下,票据流转过程与第一种情况相似,但其中银行承兑汇票一般不会出现退票的情况,商业承兑汇票则可能出现由于付款人账户资金不足或付款人拒付导致退票的情况。在该结算方式下,收款人(持票人)B公司收到A公司交来的经承兑后的商业汇票后,将其交给自己的开户行商业银行B,商业银行B在收到商业汇票后,暂不做账务处理,待到期后向商业银行A提示付款时作为提出行提出商业汇票,而商业银行A作为提入行提回商业汇票。

1.到期日的会计处理

若是银行承兑汇票,商业银行A作为承兑银行,应在到期日查看A公司账户是否有足够款项支付,则应做如下会计分录。

借:单位活期存款——A公司(从付款人账户扣除的金额)

逾期贷款(付款人不能支付或拒付的金额)

贷:应解汇款及临时存款(银行承兑汇票到期值)

若是商业承兑汇票,在到期日商业银行A、商业银行B均不做会计分录。

2.提示付款并进行票据交换时的会计处理

若是银行承兑汇票,由于商业银行A在到期日已确认到“应解汇款及临时存款”,所以商业银行A在票据交换时作为提入行提回相关票据及商业银行B作为提出行提出相关票据时,应分别做如下会计分录。

商业银行A:

借:应解汇款及临时存款

贷:同城票据清算

商业银行B:

借:同城票据清算

贷:单位活期存款——B公司

若是商业承兑汇票,则存在退票的可能。商业银行A在作为提入行提回相关票据时查看A公司账户是否有足够款项支付,如果无款支付,商业银行A在下一场次票据交换中将相关票据提出退回即可,如果有款支付(未退票),则商业银行A和商业银行B应分别做如下会计分录。

商业银行A:

借:单位活期存款——A公司

贷:同城票据清算

商业银行B:

借:同城票据清算

贷:单位活期存款——B公司

3.到期日前收款人申请贴现的相关会计处理

如果在商业汇票到期前,B公司到其开户行商业银行B申请贴现,则商业银行B应在票据贴现日做如下会计处理。

借:贴现资产(票据到期值)

贷:单位活期存款——B公司

(贴现款)

利息收入(贴现息)

如果所贴现的是银行承兑汇票(一般是不附追索权的贴现),则商业银行A在到期日和票据交换时所做的会计处理与前述相应时间点会计处理相同,商业银行B则应根据应收的款项(票据到期值)做如下会计处理。

借:同城票据清算

贷:贴现资产

如果所贴现的是商业承兑汇票(一般是附追索权的贴现),且A公司账户有足够款项支付,则商业银行A、商业银行B在票据交换时的会计处理与前述相应时间点会计处理相同。如果所贴现的是商业承兑汇票但A公司无款支付或拒付,则商业银行A提出退票,不做会计处理;而商业银行B可向B公司追索,根据追索结果做如下会计处理。

借:单位活期存款——B公司

(追索到的部分)

逾期贷款(未追索到的部分)

贷:贴现资产(票据到期值)

三、资金性质的确定、清算差额的计算与相关会计核算举例

(一)资金性质的确定与相关会计核算举例

结合前述商业银行A和商业银行B在不同结算方式下的会计分录,且票据在交换过程中所载明的经济事项(记账方向)不会发生变化,提出、提入的票据方向主要以提出行的同城结算相关会计账户所记方向来定义。因此在第一种情况中,商业银行B作为提出行,提出的是借方票据,则商业银行A提入的也是借方票据;在第二种情况中,商业银行A作为提出行,提出的是贷方票据,则商业银行B提入的也是贷方票据。在银行本票与商业汇票结算方式下,商业银行B都是作为提出行,提出的都是借方票据;商业银行A都是作为提入行,提入的也都是借方票据。可以看出,若某一商业银行提出借方票据或提入贷方票据,则表示其应收或代付的款项;若某一商业银行提出贷方票据或提入借方票据,则表示其应付或代收的款项。

在同城票据交换过程中,同一家商业银行既有可能提出借方票据、贷方票据,也有可能提入借方票据、贷方票据,应收或代付金额与应付或代收金额大小关系在交换过程结束前无法确定,因此在票据交换与资金清算结束前所使用的同城结算账户一般是资产负债共同类账户“同城票据清算”。

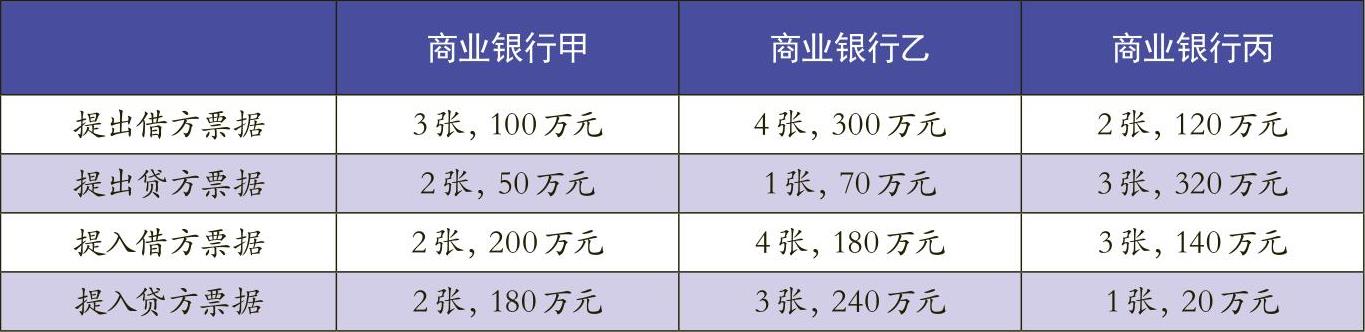

例1:假设在某同城票据交换中的商业银行只有商业银行甲、商业银行乙、商业银行丙三家,其提出、提入票据的数量及金额如表1所示。

根据前述分析,提出借方票据和提入贷方票据均表示应收或代付款项,提出贷方票据和提入借方票据均表示应付或代付款项。且三家商业银行中,提出的票据累计张数与提入的票据累计张数应该相等。因此,商业银行甲、商业银行乙、商业银行丙的应收或代付款项分别为280万元、540万元、140万元;应付或代收款项分别为250万元、250万元、460万元。三家商业银行的会计分录(合并)分别为:

商业银行甲:

借:同城票据清算 280

贷:单位活期存款等 280

借:单位活期存款等 250

贷:同城票据清算 250

商业银行乙:

借:同城票据清算 540

贷:单位活期存款等 540

借:单位活期存款等 250

贷:同城票据清算 250

商业银行丙:

借:同城票据清算 140

贷:单位活期存款等 140

借:单位活期存款 460

贷:同城票据清算 460

(二)资金清算差额的计算与会计核算举例

在同城票据交换结束后,需要轧算资金清算差额,即应收或应付差额。会计业务中,将“同城票据清算”账户借方余额、贷方余额轧差后的差额即为应收或应付差额。若“同城票据清算”账户轧差后为借方差额,则表示应收差额;若“同城票据清算”账户轧差后为贷方差额,则表示应付差额。应收差额或应付差额目前一般通过大额实时支付系统进行清算,每一个场次的票据交换与清算结束后,“同城票据清算”账户无余额。

根据应收差额,借记“存放中央银行款项”,贷记“同城票据清算”。

根据应付差额,借记“同城票据清算”,贷记“存放中央银行款项”。

同时,中央银行分录为,借记“××银行准备金存款(应付差额行)”,贷记“××银行准备金存款(应收差额行)”。

例2:承前例,商业银行甲、商业银行乙、商业银行丙的资金清算差额可以分别计算得出。商业银行甲为应收差额280-250=30(万元),商业银行乙为应收差额540-250=290(万元),商业银行丙为应付差额460-140=320(万元)。也就是说,商业银行甲、商业银行乙、商业银行丙的“同城票据清算”账户轧差后的余额分别为30万元(借方)、290万元(借方)和320万元(贷方)。可以看出,三家商业银行中,应收差额与应付差额在总金额上相等。三家商业银行及中央银行应分别进行如下会计处理:

商业银行甲:

借:存放中央银行款项 30

贷:同城票据清算 30

商业银行乙:

借:存放中央银行款项 290

贷:同城票据清算 290

商业银行丙:

借:同城票据清算 320

贷:存放中央银行款项 320

中央银行:

借:商业银行丙准备金存款 320

贷:商业银行甲准备金存款 30

商业银行乙准备金存款 290

以上会计处理完成后,商业银行甲、商业银行乙、商业银行丙的“同城票据清算”账户结清。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第12期 > 财务与会计2019年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第12期 > 财务与会计2019年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号