摘要:

煤层气是近年来我国提倡的优质、清洁的民用燃料和工业原料,其开发和利用已成为我国能源战略发展的重要组成部分。但目前关于煤层气成本核算的研究较少。笔者基于煤层气生产开发流程及可持续发展理念,认为煤层气开发企业的成本应包括三个部分:一是资源成本,主要包括采矿权使用费、探矿权使用费、资源补偿费等。二是开发成本,即煤层气勘探、开发阶段的各项直接花费,如钻井、固井作业费、人员工资等。三是环境成本,即在煤层气的生产开发过程中为预防或治理环境污染和破坏问题而付出的各项费用,本文将其分为环境预防与治理成本和环境损害成本两类(具体成本构成见图1)。

一、资源成本的核算

由于勘探完成后,煤层气的储量已经大致确定,即煤层气资源已经具备了资产具备的要素,因此,笔者认为应将为取得一个矿区的探矿权和采矿权等发生的购买或租赁支出,记入企业资产负债表的资产项目中,随后以折耗的形式逐期计入煤层气的生产成本中。具体会计处理如下:

1.资源成本的科目设置

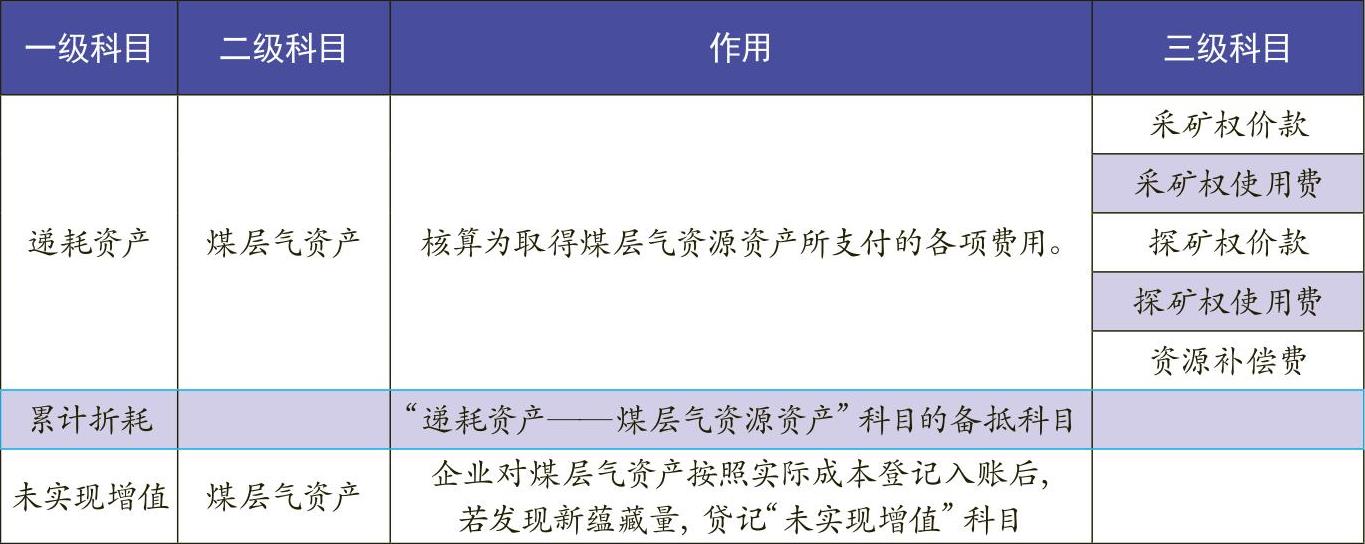

在资产项目中增加“递耗资产”科目,并增设“煤层气资产”二级科目,三级科目根据不同的费用支出类型与用途分别进行设置(如表1所示)。

2.资源成本的主要...

煤层气是近年来我国提倡的优质、清洁的民用燃料和工业原料,其开发和利用已成为我国能源战略发展的重要组成部分。但目前关于煤层气成本核算的研究较少。笔者基于煤层气生产开发流程及可持续发展理念,认为煤层气开发企业的成本应包括三个部分:一是资源成本,主要包括采矿权使用费、探矿权使用费、资源补偿费等。二是开发成本,即煤层气勘探、开发阶段的各项直接花费,如钻井、固井作业费、人员工资等。三是环境成本,即在煤层气的生产开发过程中为预防或治理环境污染和破坏问题而付出的各项费用,本文将其分为环境预防与治理成本和环境损害成本两类(具体成本构成见图1)。

一、资源成本的核算

由于勘探完成后,煤层气的储量已经大致确定,即煤层气资源已经具备了资产具备的要素,因此,笔者认为应将为取得一个矿区的探矿权和采矿权等发生的购买或租赁支出,记入企业资产负债表的资产项目中,随后以折耗的形式逐期计入煤层气的生产成本中。具体会计处理如下:

1.资源成本的科目设置

在资产项目中增加“递耗资产”科目,并增设“煤层气资产”二级科目,三级科目根据不同的费用支出类型与用途分别进行设置(如表1所示)。

2.资源成本的主要账务处理

煤层气开发企业将购进探矿权和采矿权所发生的一系列支出进行资本化处理,具体会计处理:借记“递耗资产——煤层气资产”,贷记“银行存款”“应付账款”等。

对于在煤层气资产按照实际成本登记入账后发现的新的蕴藏量,具体会计处理:借记“递耗资产——煤层气资产(暂估价值)”,贷记“未实现增值(暂估价值)”。

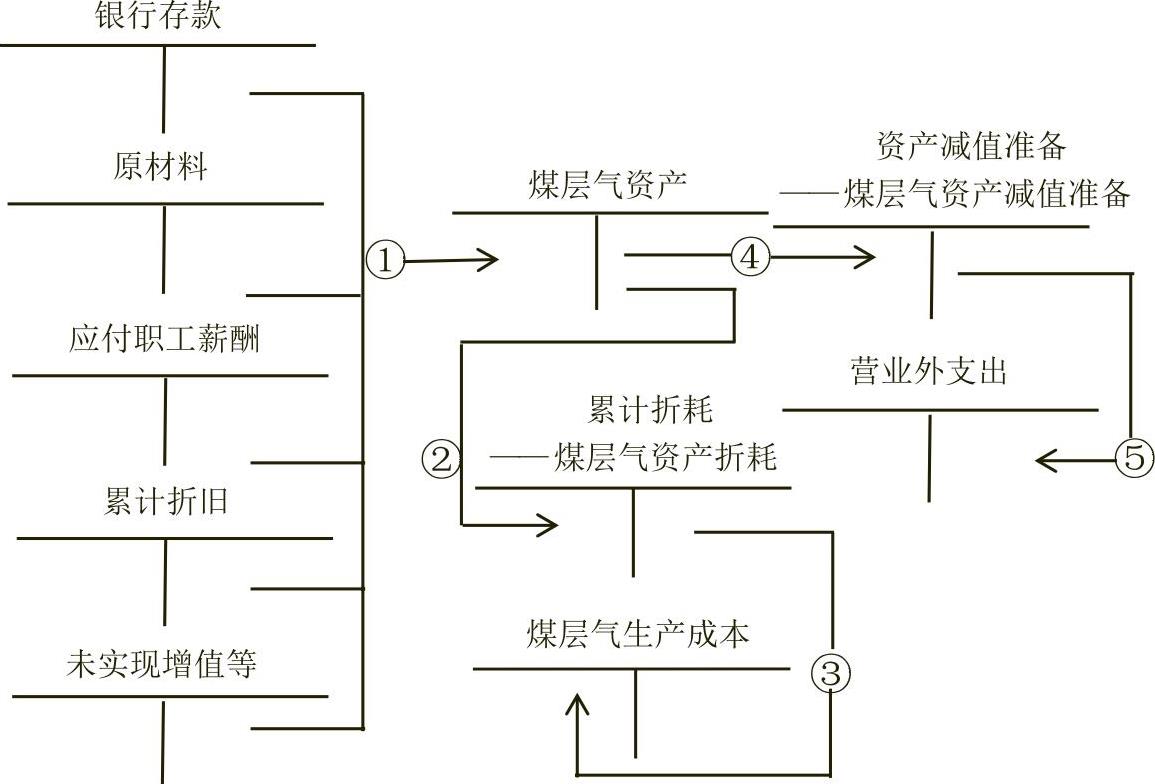

煤层气开发企业将购进探矿权和采矿权发生的支出记入“递耗资产——煤层气资产”后,要对其计提折耗,将其结转至煤层气生产成本。具体会计处理:借记“煤层气生产成本”,贷记“累计折耗”。并在每期期末将折耗费用在当期已出售的煤层气产品和未出售的库存煤层气产品之间进行分配。已按照暂估价值记入“递耗资产——煤层气资产(暂估价值)”科目的,此后每期对煤层气资产计提折耗的基础应当是原取得成本与新发现蕴藏量的价值之和。当折耗额累计达到煤层气资产价值时,应将当年的折耗额进行转销。具体会计处理:借记“未实现增值(计算价值)”,贷记“留存收益”。本文借鉴会计T型账户方式,将与煤层气资源成本有关的账务处理用图示简单表述,以便更加直观地了解煤层气资源成本记录及核算流程(如图2所示)。

图中,过程①:将煤层气企业购进探矿权、采矿权等发生的一系列支出资本化,共同计入煤层气资产。过程②:煤层气资产发生折耗。过程③:对其计提折耗,以折耗的形式转入煤层气生产成本。过程④:煤层气资产发生减值准备。过程⑤:对其计提减值准备,记入“营业外支出”科目。

3.折耗的基本内涵

所谓折耗是指自然资源的成本分摊到其各个折耗期的价值,即递耗资产成本的转移价值。煤层气资源的折耗不同于固定资产的折旧,主要表现在以下两个方面:一是自然资源储量有限,随开采工作的进行日益减少,除森林类自然资源外,大多不能进行重置,其价值也随储量资产的减少逐渐降低,而固定资产大多可以重置。二是不进行采掘和开发时,矿产资源的蕴藏量不会发生折耗,而固定资产在不使用时也可能发生折旧,即矿产资源只有物质实体的有形损耗而没有无形损耗。

4.折耗的计量

二、开发成本的核算

煤层气开发企业的环境开发成本应包括勘探成本和开采成本两部分,对于前者,并不是所有与煤层气资源勘探有关的成本项目都可予以资本化,计入“煤层气资产”,而是只有那些与探明储量有关的成本项目才能进行资本化处理。如果发生的支出不能直接增加探明储量,则只能计入相关费用,形成一项煤层气开发过程中必须付出的沉没成本。

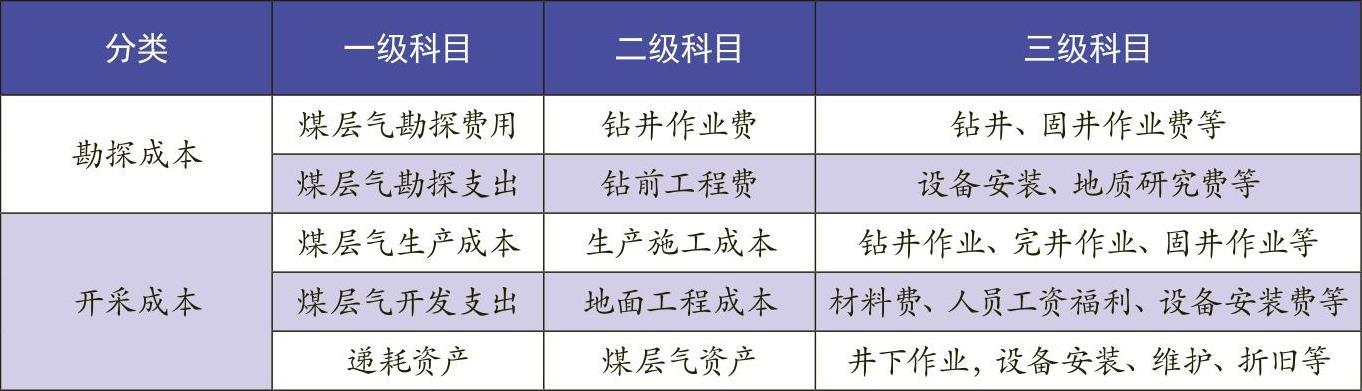

1.开发成本的科目设置(如表2所示)。

2.开发成本核算流程

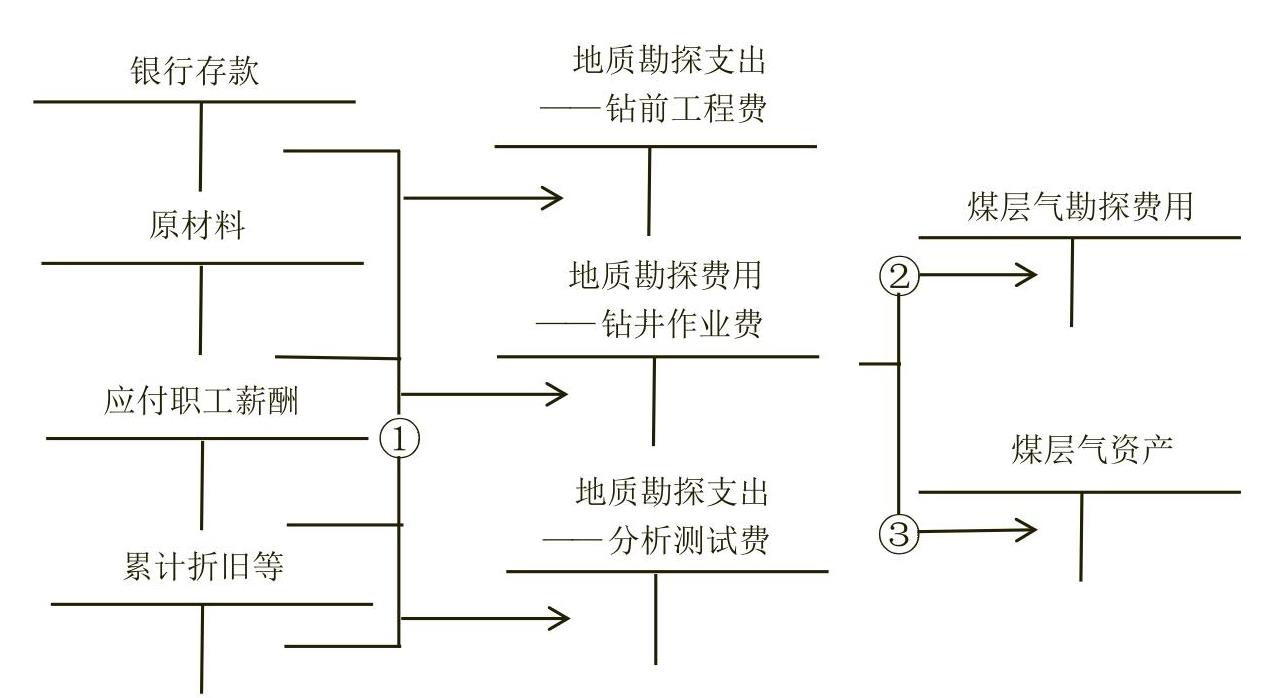

(1)煤层气勘探成本核算流程(如图3所示)。图中,过程①:将各项与煤层气勘探作业相关的费用支出根据目的和用途进行分类,记入“煤层气勘探支出”。过程②:将发生的未能直接增加探明储量的支出予以费用化,记入“煤层气勘探费用”,并在期末对其进行结转。过程③:将与探明储量有关的成本项目资本化处理,记入“煤层气资产”。

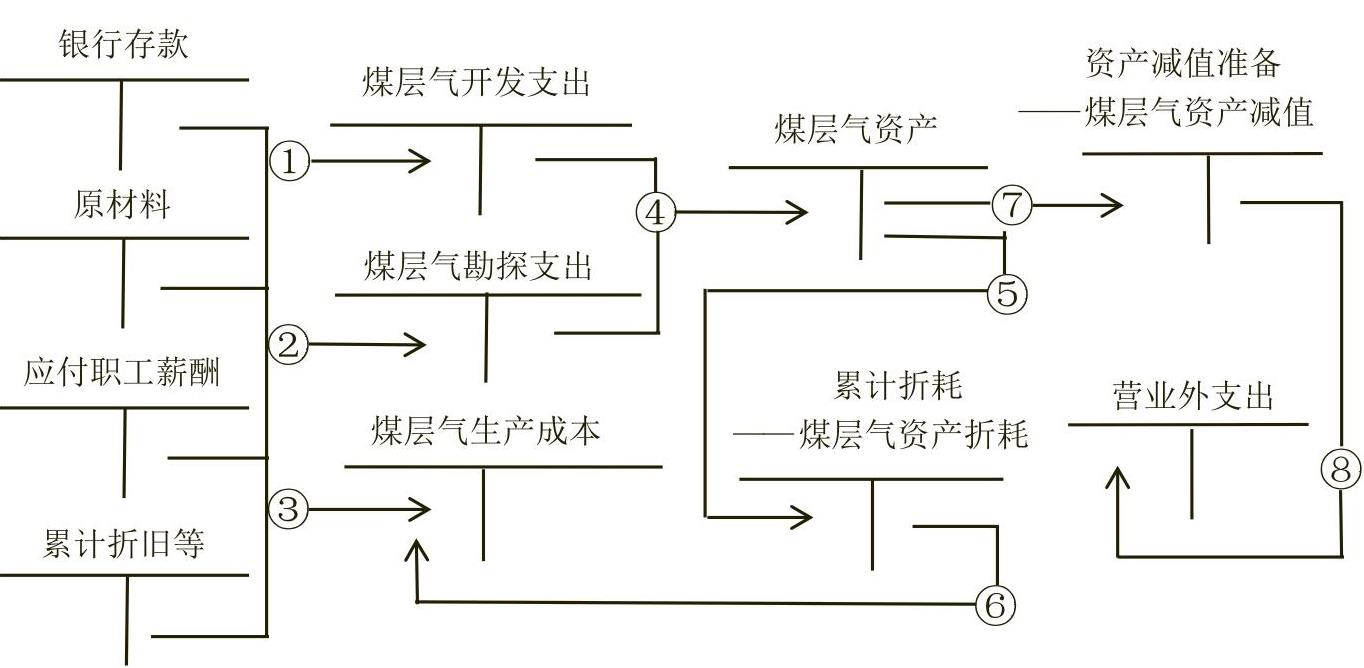

(2)煤层气钻井开采成本核算流程(如图4所示)。图中,过程①:将为获得探明矿区中的煤层气而开发相关设施或建造、更新钻井导致的各项成本项目直接记入“煤层气开发支出”。过程②:将为取得新的蕴藏量而继续进行地质勘探的相关作业支出记入“煤层气勘探支出”。过程③:将发生的与煤层气开发生产过程中的各项直接成本费用记入“煤层气生产成本”。过程④:将煤层气开发以及勘探过程中与探明储量相关的各项成本予以资本化,记入“煤层气资产”。过程⑤:煤层气资产发生折耗,记入“累计折耗——煤层气资产”。过程⑥:煤层气资产计提累计折耗,将煤层气资产以折耗的形式逐期记入“煤层气生产成本”。过程⑦:煤层气资产发生减值准备,记入“资产减值准备——煤层气资产减值准备”。过程⑧:煤层气资产计提减值准备,记入“营业外支出”。

三、环境成本的核算

根据《国务院关于促进资源型城市可持续发展的若干意见》(国发[2007]38号)的相关要求,煤层气开发企业作为矿产资源类企业需要在税前按一定比例提取可持续发展准备金,专门用于环境治理等。由于预提专项资金是企业有特定目的的储备,因此在环境成本费用发生之前,应当先按规定提取专项资金,将其计入所有者权益的贷方科目,随后针对购进、安装以及维护环保设施设备所发生的费用进行资本化处理,对环境检测费、环保设备运行维护费等其他相关费用进行费用化处理。具体会计处理如下:

1.环境成本的科目设置

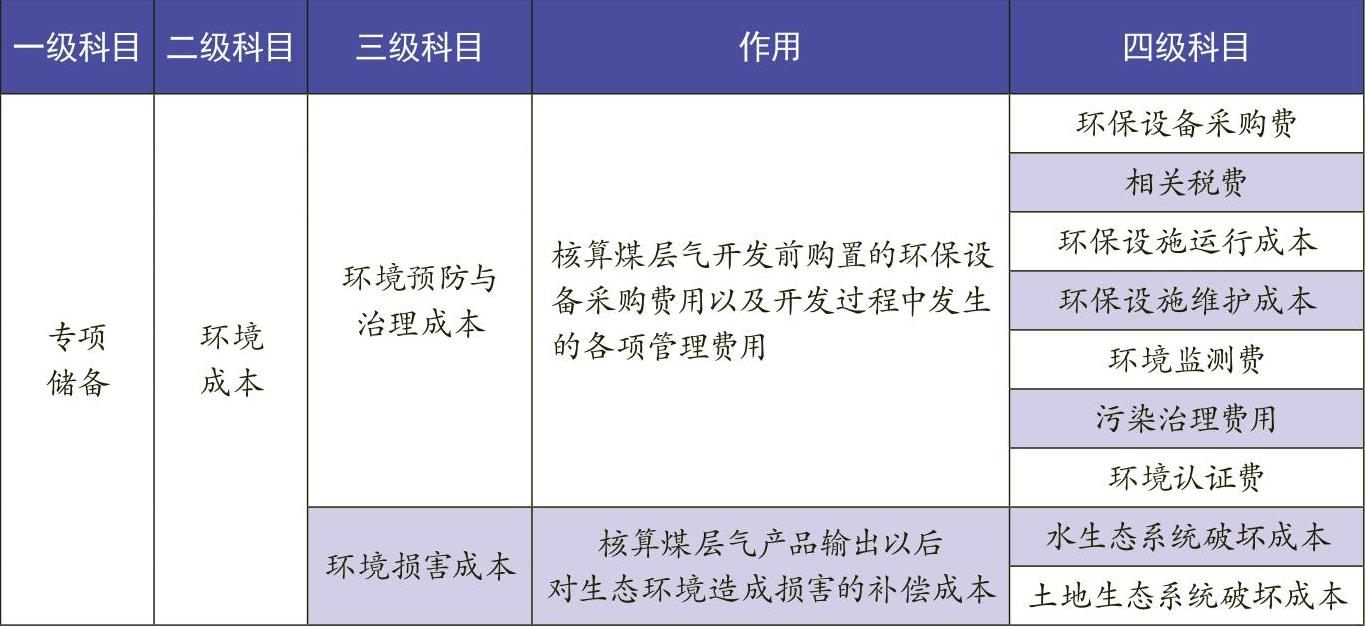

在所有者权益项目中增加“专项储备”科目,增设“环境成本”二级科目。三级和四级科目根据环境成本的目的与用途分别进行设置(如表3所示)。

2.环境成本的主要账务处理

首先,按规定标准提取环境预防、治理等费用。具体会计处理:借记“制造费用——环境成本”,贷记“专项储备——环境成本”。当企业按照规定范围购置用于防治污染的设施时,应当将其予以资本化处理。如当企业购入需要安装的除尘设备时,借记“在建工程——除尘设施”,贷记“银行存款”“应付账款”等科目。当设施达到预计可使用的状态时,应借记“固定资产”,贷记“在建工程”,同时对资产计提折旧,借记“专项储备——环境成本——除尘设备折旧”,贷记“累计折旧”。当企业按照规定范围对各项环境检测费、环保设备运行维护费等进行费用化处理时(以除尘设施为例),借记“专项储备——环境成本——除尘设施运行维护费”,贷记“应付账款”“银行存款”等科目。

3.环境成本的计量

在环境成本构成中,环境预防与治理成本的实质属于企业内部成本,一定程度上具有确定性。而环境损害成本的计量较复杂,主要分为水生态系统破坏成本和土地生态系统破坏成本。

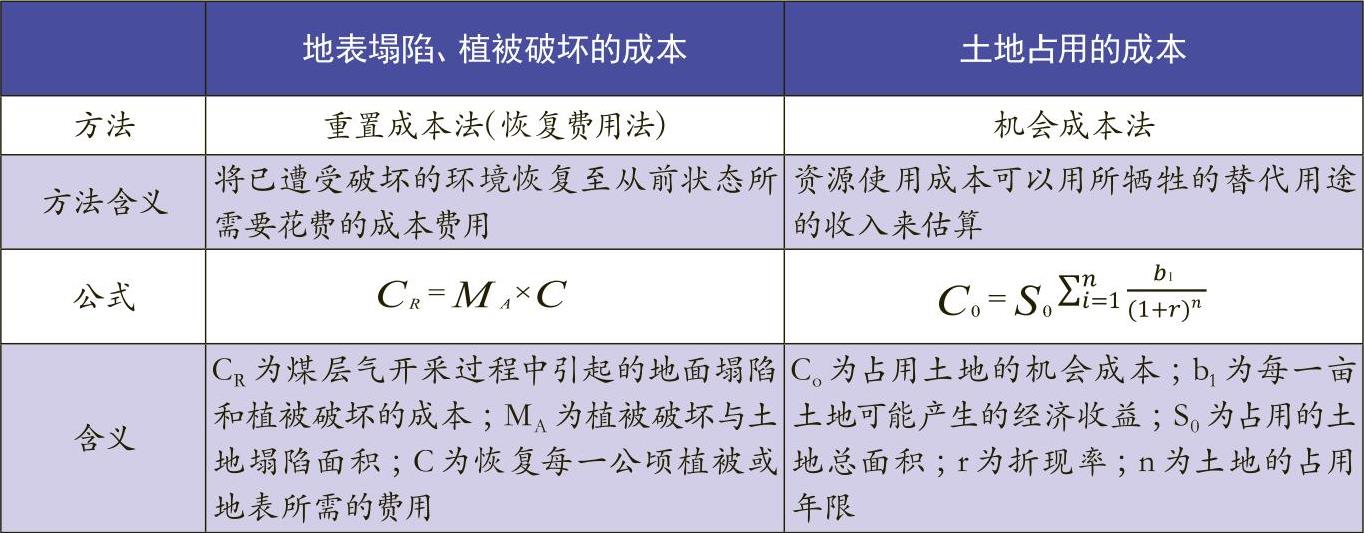

(2)土地生态系统破坏成本。煤层气开发过程中,对土地生态系统的破坏主要包括土地的占用和地面塌陷、植被破坏两方面。具体成本计算方法见表4。

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第12期 > 财务与会计2019年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第12期 > 财务与会计2019年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号