太原钢铁(集团)有限公司(以下简称太钢)是集铁矿山采掘、钢铁生产、加工、配送和贸易为一体的特大型钢铁联合企业和全球产能最大、工艺技术装备水平最高、品种规格最全的不锈钢企业,也是以生产板材为主的国有特大型钢铁联合企业和我国最大的特殊钢、优质钢生产基地,现已形成年产1000万吨钢(其中300万吨为不锈钢)的生产能力,营业收入超过1000亿元。峨口铁矿是太钢生产铁精矿粉和氧化球团矿的大型采、选、烧联合企业,是太钢的重要原料基地,也是太钢重要的球团矿石供应场所。拥有的南西、南东、北东、北西4个露天采场自2012年起已经陆续开始闭坑,预计2021年露天采场闭坑。已探明露天采场境界外矿石资源/储量约2.5亿吨,这部分矿体需转入地下开采,已于2017年10月完成露天转地下项目的一期工程建设,二期工程预计按精矿粉200万吨/年组织生产计算,能够稳产20年,采出矿石量15029万吨,为太钢提供原材料。

受国际经济形势影响,铁矿石市场行情不断变化,峨口铁矿二期工程随着矿体开采标高的逐步降低,工程建设投资规模大、难度和建设周期增加、不确定性因素增多。峨口铁矿在露天转地下采选问题上面临着是否继续二期工程项目的建设运营以及如何进行二期工程项目建设营运的投资决策,需要根据项目可行性研究报告,利用科学的论证手段,对投资项目的可行性进行经济性研究,以做出正确的投资决策,降低投资项目的风险性。

为此,山西省财政厅组织管理会计专家团队成立课题组,主要对峨口铁矿露天转地下采选项目的三个备选方案(采矿自营生产方案、采矿外委生产方案和停建方案)的投资、收入、成本、利润、税金等进估算,编制项目基本财务预测表,对该项目各项财务指标进行评价分析。并根据项目存在不确定性因素,进行盈亏平衡点、敏感性测算和对项目可能面临的风险进行识别,分析其可能存在的风险。同时,课题组结合矿业行业经营的特点,针对该项目的实际情况,对采矿外包价格同行业对比分析,验证峨口铁矿测算外包价格的可行性。同时结合太钢发展的实际,对该项目应用过程中可能遇到的不确定性因素进行了市场风险、成本增加风险、经营风险以及安全管理风险的风险分析,增强抵御风险的能力。

一、项目的经济评价

(一)项目经济评价的对象

为保障二期项目投资的有效性,有三种实施方案可以选择,包括采矿自营生产方案、采矿外委生产方案和停建方案。

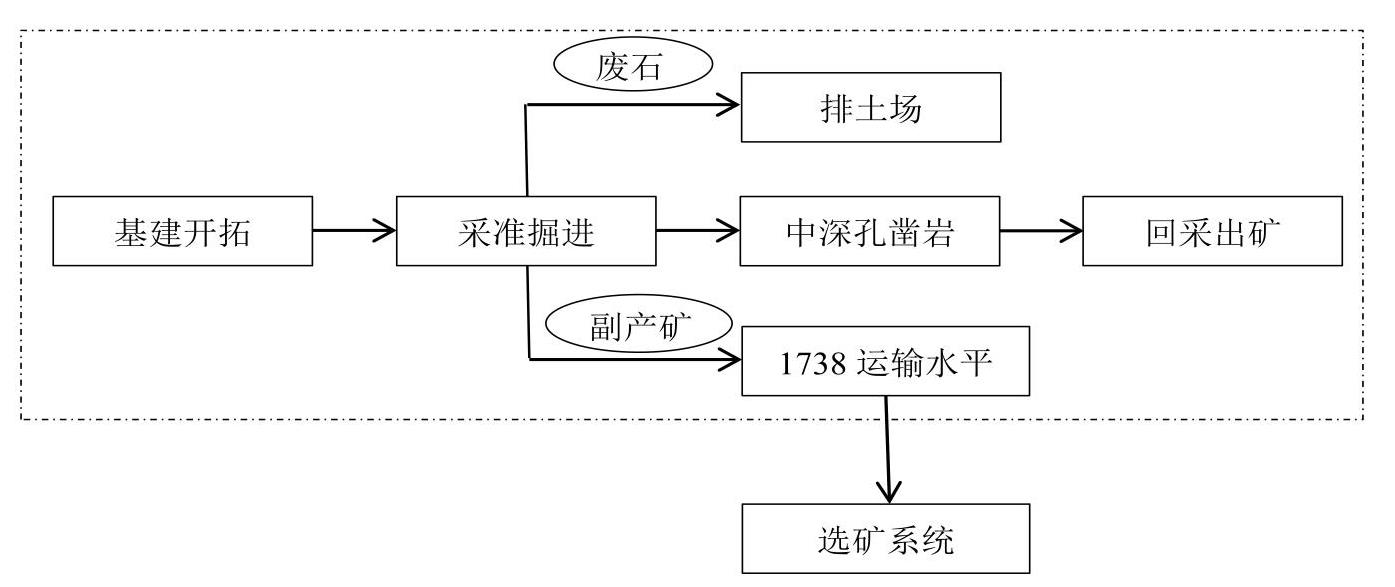

1.采矿自营生产方案。采矿自营生产方案是指项目采矿和选矿均采取自营生产模式,由峨口铁矿负责实施,主要内容包括基建开拓、采准掘进、中深孔凿岩、回采出矿、卸载站、1738运输水平以及选矿系统等。

2.采矿外委生产方案。采矿外委生产方案是指项目采矿采取外委生产模式,选矿采取自营生产模式,由峨口铁矿负责实施。采矿外委的主要内容包括基建开拓、采准掘进、中深孔凿岩、回采出矿、卸载站、1738运输水平等,峨口铁矿负责选矿系统。项目外委流程示意图(虚框内表示外委部分)见图1。

3.停建方案。至2021年,露天采场闭坑、尾矿库闭库。在停建方案下主要需要解决人员安置、生态恢复和资产处理三方面的问题。

(二)财务评价基础数据预测

1.项目投资金额。二期项目包括露天转地下二期施工和尾矿库建设项目,总投资165891.6万元,具体包括:(1)露天转地下二期施工:建设投资88000万元,其中工程建设费用65997.48万元、设备费用15730.564万元、管理费用6271.956万元;(2)尾矿库:建设投资58160万元,其中建设费用50000万元、动迁费用8160万元;(3)建设期利息:19731.6万元。

2.计算期。包括建设期和生产经营期,根据可行性研究报告,该项目的计算期为31年,其中建设期为5年,生产经营期26年(包括平稳期20年和枯竭期6年)。

3.折现率。本项目采用采矿行业平均收益率的12%。

4.销售单价。项目拟采取太钢近些年来精矿粉的外销均价550元/吨(65.19美元)进行测算。

5.产销量。根据可研报告,该项目二期工程的精矿粉产销量测算为:平稳期年产精矿粉200万吨;枯竭期年产精矿粉分别为192万吨、107万吨、80万吨、53万吨、29万吨和23万吨。

6.单位成本。经测算,项目自营生产方案地采矿石成本66.05元/吨,精矿粉成本413.89元/吨;项目外委生产方案地采矿石成本59.17元/吨,精矿粉成本388.09元/吨;停建方案下人员安置费用为42240.6万元。生态恢复费用为11383.45万元(12940.29元/亩),资产处理收入为2545.32万元。

(三)不同经济性评价方法下的评价结果

本项目的经济评价主要采用经济效益分析法、财务内部收益率分析法、财务净现值分析法、投资回收期分析法、盈亏平衡分析法以及敏感性分析法六种方法。由于停建方案没有新的投资额,并只涉及到现金流出,故对该方案只采用经济效益评价方法。

1.投资报酬率法

(1)自营生产方案。项目自营生产方案总投资165891.6万元。项目实施后,测算全周期(计算期26年,不含5年建设期)年均营业收入94853.85万元,年均总成本费用71379.94万元,年均利润19628.02万元,项目全周期累计利润总额510328.49万元。

(2)外委生产方案。项目外委生产方案总投资165891.6万元。项目实施后,测算全周期(计算期26年,不含5年建设期)年均营业收入94853.85万元,年均总成本费用66930.43万元,年均利润24077.53万元,项目全周期累计利润总额626015.69万元。

(3)停建方案。至2021年,露天采场闭坑、尾矿库闭库将主要带来三方面的问题,包括人员安置、生态恢复和资产处理,共需支出费用51078.73万元。

(4)三个方案比较。通过对项目备选方案的年均营业收入、年均总成本费用、年均利润和累计利润总额进行对比发现,外委生产方案相对最优。

2.财务内部收益率

(1)自营生产方案。项目自营生产方案整个计算期(计算期31年,含5年建设期)累计现金流入2470151.84万元,累计现金流出1805890.18万元,经测算,项目自营生产方案财务内部收益率为13.84%。

(2)外委生产方案。项目外委生产方案整个计算期(计算期31年,含5年建设期)累计现金流入2470151.84万元,累计现金流出1690202.98万元,经测算,项目外委生产方案财务内部收益率为15.27%。

(3)两个方案的对比分析。经过对项目备选方案的财务内部收益率进行比选,以内部收益率较大的外委生产方案为优。

3.财务净现值法

经测算,项目自营生产方案财务净现值为26048.18万元,外委生产方案财务净现值为48487.94万元,以净现值大的外委生产方案为优。

4.投资回收期法

经测算,项目自营生产方案投资回收期为9.06年,外委生产方案投资回收期为8.55年,以投资回收期较短的外委生产方案为优。

5.盈亏平衡分析

在自营生产方案下,项目达到生产能力的60.98%,即年均销售收入达到57842.07万元、销售价格达到432.28元/吨(48.43美元,不含财务费用3.91元/吨)时即可保本,项目对销售价格具有一定的抗风险能力。在外委生产方案下,项目达到生产能力的46.19%,即年均销售收入达到43815.10万元、销售价格达到406.48元/吨(44.76美元,不含财务费用3.91元/吨)时即可保本,项目对销售价格具有一定的抗风险能力。经过对项目备选方案的盈亏平衡点进行比选,以盈亏平衡点较低的外委生产方案为优。

6.敏感性分析

根据项目特点,选择该项目在计算期内最有可能发生变化的精矿粉价格、单位产品经营成本、产量三个不确定因素进行敏感性分析,因项目备选方案财务内部收益率均大于行业平均值,敏感性分析取各单因素变化±10%时的值进行分析。通过分析发现,自营生产方案财务内部收益率对产出物价格的反应最敏感,对单位产品经营成本的反应次之,对产量的变化反应最不敏感。自营生产方案财务内部收益率达到临界点时需各因素变化幅度为:产出物价格降低约5.68%左右或经营成本提高约8.61%左右,即产出物精矿粉的价格降低为518.79元/吨(60.75美元)或经营成本提高为410.32元/吨(45.31美元)时,自营生产方案财务净现值为0,财务内部收益率可达到行业平均收益率12%。

外委生产方案财务内部收益率对产出物价格的反应最敏感,对单位产品经营成本的反应次之,对产量的变化反应最不敏感。外委生产方案财务内部收益率达到临界点时需各因素变化幅度为:产出物价格降低约10.56%左右或经营成本提高约17.31%左右,即产出物精矿粉的价格降低为491.90元/吨(56.92美元),或单位经营成本提高为445.48元/吨(50.31美元)时,外委生产方案财务净现值为0,财务内部收益率可达到行业平均收益率12%。

从产出物价格和经营成本变化的幅度看,外委生产方案财务内部收益率达到临界点时允许产出物价格和经营成本变化的幅度范围较大,其抗风险能力较强。

二、采矿外包价格同行业对比分析

项目二期地下采矿与峨口铁矿现在挂帮矿作业工序相同,采矿外包价格测算参考了挂帮矿成本外包单价:挂帮矿开采主要工序为采准切割、矿石回采、运输,综合承包单价为46元/吨。由于地下开采条件发生了以下变化,测算地采成本能在目前挂帮矿费用基础上下降25%,外包单价为34.5元/吨。

通过对具有代表性的保国铁矿、云南大红山进行考察并进行价格对比后发现,峨口铁矿与同行业采矿主要指标对比结果相差较小,说明峨口铁矿采矿外包价格34.5元/吨是比较符合实际的。

三、风险分析

(一)市场风险

根据太钢2012~2017年精矿粉的价格表现(最高点193美元/干吨、最低点38.5美元/干吨),其价格波动幅度较大,与国内钢铁产能过剩、库存难以消化及国家的宏观调控等因素有关。项目自营和外委生产方案以销售价格计算的盈亏平衡点分别为432.28元/吨(48.43美元)、406.48元/吨(44.76美元),当销售价格低于盈亏平衡点的价格时,企业可能面临亏损。

(二)成本增加风险

项目二期露天转地下后,自营生产方案地采吨精矿完全成本预计比露采增加86.85元/吨,外委生产方案地采吨精矿完全成本预计比露采增加61.05元/吨,二期地采项目投产后将加大采矿和精矿的生产成本。

(三)经营风险

峨口铁矿露天转地下工程一期已投资69371万元,资源价款已缴纳5.3亿元,但是一期与露天采矿衔接时间到2021年,若二期不建设则一期出矿量会逐渐减少,达不到年产200万吨精矿粉的要求,这些投资会形成沉没成本,影响集团公司利润。

(四)安全管理风险

由于矿山行业生产的接续性,项目建设期会出现露天地下同时施工的情况,这就要求矿山管理人员不仅要保证露天生产正常进行,还要严格监督管理地下工程的施工进度,对员工的数量和素质均有更髙的要求。

四、结论

通过六种分析方法对三种备选方案进行比选,结果显示,峨口铁矿露天转地下采选项目外委生产方案优于自营生产方案、停建方案,项目年利润总额、净现值、投资回收期、财务内部收益率等指标均优于行业平均水平。结合露天采场2021年露天采场闭坑、尾矿库闭库的现状,且露天转地下二期工程建设周期较长,建议2018年开工建设露转地二期工程,并新建尾矿库,以与一期工程衔接,实现峨口铁矿的可持续运营。

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第12期 > 财务与会计2019年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第12期 > 财务与会计2019年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号