向员工发放全年一次性奖金(以下简称一次性奖金)是企事业单位比较普遍的做法。修改实施的个人所得税法(以下简称新法)对居民个人所得税纳税人(以下简称纳税人)取得的综合所得采用了共性和个性化相结合的税前扣除政策。对一次性奖金,财政部、税务总局发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号,以下简称新政)明确三年过渡期内居民个人取得一次性奖金,计税方式可以是单独计算纳税,也可以并入当年综合所得计算纳税。笔者在纳税人依法依规申报应税收入基础上,从不同计税方式、税前扣除差异和税率拐点效应三个视角,通过政策梳理和案例分析,剖析新政对纳税人取得税后所得产生的影响,探索合法依规节税的方法,帮助纳税人充分享受改革红利。

一、综合所得的基本计税方法

本文讨论的一次性奖金,是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对员工全年工作业绩的综合考核情况,向员工发放的一次性奖金。为便于讨论,以下所称综合所得除特别意思表达外均不包括一次性奖金。

(一)综合所得计税方法

居民个人综合所得采用按月累计预扣预缴、年度汇算清缴办法。年度综合所得=年度收入额-准予扣除额=每一年度收入额-(基本扣除费用+专项扣除+专项附加扣除+依法确定的其他扣除)。

对照综合所得适用的年度个人所得税税率表(见表1),确定适用税率和速算扣除数。年度应纳税额=年度综合所得×适用税率-速算扣除数。

(二)一次性奖金计税方法

税务部门明确,过渡期内,允许纳税人自行选择单独计税或并入当年度综合所得计税,并在一个纳税年度内只允许采用一次。此外,一次性奖金属于工资薪酬范畴,过渡期结束后,即自2022年1月1日起,应并入当年综合所得计算缴纳个人所得税。

换算月应纳税所得额=一次性奖金收入÷12。根据换算的月应纳所得额对照《按月换算后的综合所得税率表》(见表2),确定对应的适用税率和速算扣除数。应纳税额=一次性奖金收入×适用税率-速算扣除数。

二、不同计税方式的纳税差异分析

(一)低工资高奖金对纳税的影响

为体现工效挂钩,许多成长型、创投型等企业采用了低工资高奖金的薪酬发放形式。具体表现为按月发放基本工资薪酬,年终根据效益给予一次性奖金。

例1:一叶就职于一家互联网公司,采用“底薪+年终奖金”薪酬制度。全年取得扣除“三险一金”等专项扣除后的应税收入额90000元,允许扣除的专项附加扣除额24000元,年度内取得一次性奖金350000元,没有其他收入和扣除项目。纳税计算如下:

1.选择一次性奖金单独计税。

年度综合所得应纳税额=[90000-(60000+24000)]×3%-0=180(元)。

一次性奖金应纳税额=350000×25%-2660=84840(元)。

全年合计应缴纳个人所得税85020元。

2.选择并入当年度综合所得计税。

并计的年度综合所得=90000+350000-60000-24000=356000(元)。

全年应纳税额=356000×25%-31920=57080(元)。

比较结果,选择并入当年度综合所得计税可以少缴27940元(85020-57080)。这主要是一次性奖金与综合所得适用的速算扣除数差异、适用税率对冲以及计算公式导致变量的叠加结果。综合所得处于较低档级,一次性奖金处于较高档级时,优先选择并计计税。

(二)工资奖金均衡对纳税的影响

许多企业为了吸引有专业技能或运销能力的员工,采用高年薪高奖金的薪酬制度。

例2:税舟就职于一家高新技术公司,是重点技术人员,对其待遇采用“高薪+年终奖金”方式发放。全年取得扣除依法允许扣除的全部扣除额之后的应税综合所得(以下简称应税综合所得)216000元,年内取得一次性奖金350000元,没有其他收入。

1.选择一次性奖金单独计税。

年度综合所得适用20%税率,年度综合所得应纳税额=216000×20%-16920=26280(元)。

一次性奖金适用25%税率,一次性奖金应纳税额=35000×25%-2660=84840(元)。

全年合计应缴纳个人所得税111120元(26280+84840)。

2.选择并入当年度综合所得计税。

适用30%税率,应纳税额=(216000+35000)×30%-52920=116880(元)。

比较结果,选择并入当年度综合所得计税将多缴5760元(116880-111120)。当综合所得与一次性奖金相对均衡时,并入年度综合所得计税如果导致适用税率档级提高,就会多缴税。因此,在分别计税时处于低税率档级,并入计税导致提高税率档级时,单独计税是优先选择。

(三)高工资低奖金对纳税的影响

对于多数企事业单位采用的是传统工资薪酬发放模式,员工的主要收入是工资薪酬和日常考核奖励,一次性奖金发放占比不是很高。

例3:小舟就职于某传统产业公司。全年取得应税综合所得200000元,年内取得一次性奖金50000元,没有其他收入。

1.选择一次性奖金单独计税。

年度综合所得适用20%税率,年度综合所得应纳税额=200000×20%-16920=23080(元)。

一次性奖金适用10%税率,一次性奖金应纳税额=50000×10%-210=4790(元)。

全年合计应缴纳个人所得税27870元(23080+4790)。

2.选择并入当年度综合所得计税。

全部适用20%税率,应纳税额=(200000+50000)×20%-16920=33080(元)。

比较结果,选择并入当年度综合所得计税将多缴5210元(33080-27870)。一次性奖金较低时适用税率档级也低,并入后会引起适用税率提高,导致多缴税。因此,一次性奖金并入引起提高档级时,优先选择单独计税。

三、特殊情形的纳税差异分析

(一)扣除额在年度综合所得中无法充分扣除对纳税的影响

新法由于个税税前扣除费用的提高和项目的增多,有效地减少了应税综合所得,可以带来少缴税或不缴税的改革红利。但新政取消了原政策中当月工资薪金所得与费用扣除额的差额可以在一次性奖金中予以补扣的方法,选择单独计税就需要按照全额计算缴纳个税。对于多数中低收入的工薪阶层来说,年度综合所得在依法扣除年基本费用60000元、“三险一金”和专项扣除附加等扣除额时,可能出现允许的扣除额在综合所得中无法充分扣除、留有余额的情形。这部分扣除余额不能在一次性奖金单独计税中补扣,也不能结转次年继续扣除。对于这部分群体,一般一次性奖金也不是很高,选择并入综合所得可以减少应税所得额,少缴或不需要缴税。

如,小房在一家小公司上班,全年取得扣除“三险一金”等专项扣除之后的应税收入额55000元,允许扣除的专项附加扣除额24000元,年中取得一次性奖金25000元,没有其他收入和扣除项目。则小房年度综合所得不但可以不缴个税,而且尚有29000元(55000-60000-24000=-29000)的扣除额不得结转下一年度继续扣除。此时,如果一次性奖金选择单独计税,则需缴纳个税750元(25000×3%);如果选择并入当年度综合所得计税,则不需要缴纳个税。

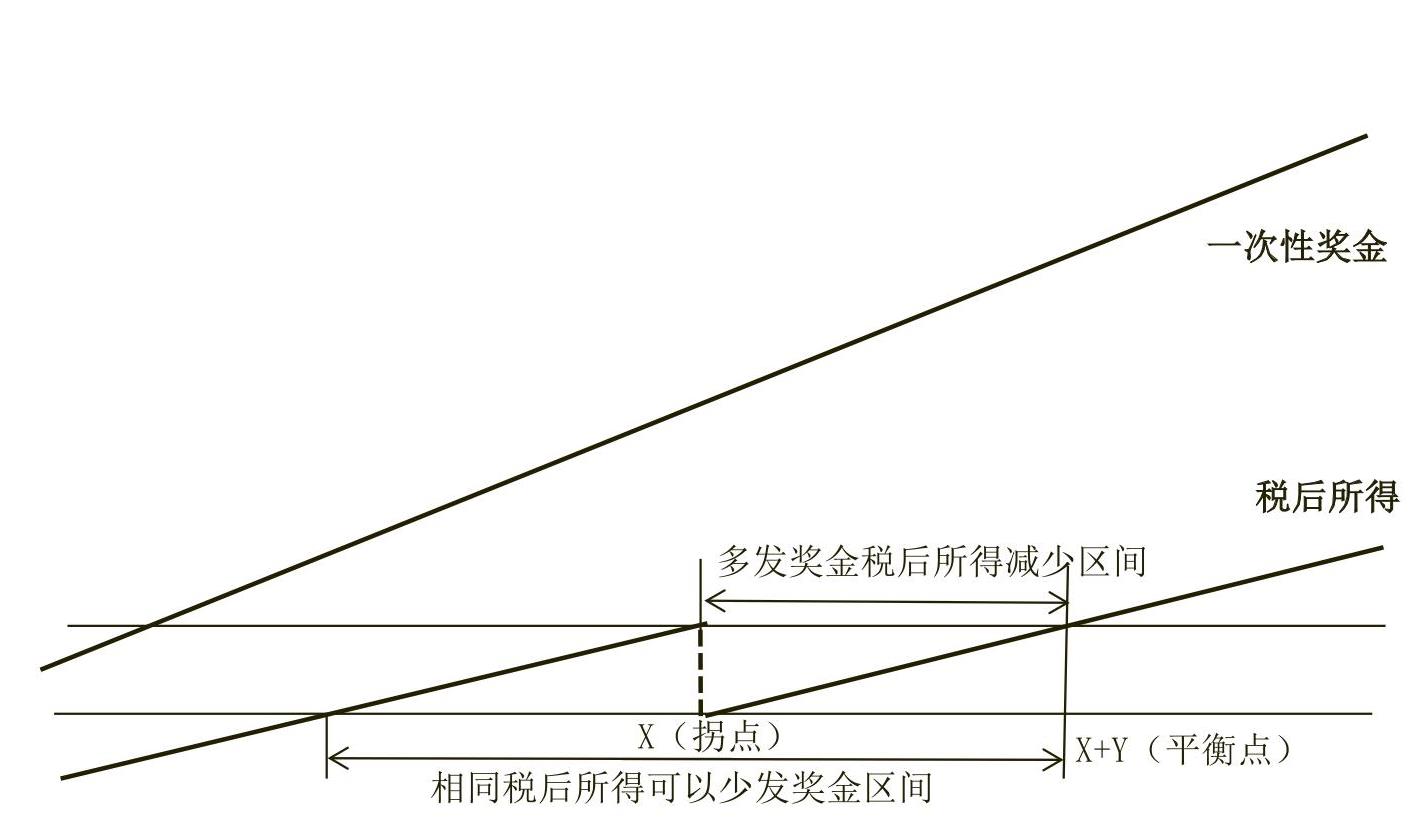

(二)税率拐点效应对纳税的影响

从一次性奖金单独计税开始就在适用税率变档之间存在一个特殊的区间,其间多发奖金,税后所得不增反降,笔者称之为“税率拐点效应”。究其根源是适用税率换档、速算扣除数规则改变。纳税人应当规避。

据此,确定平衡公式:

演算区间变量值公式:

2.区间变量值确认。将各税率换档临界点代入公式就可以得出应当规避的区间。同时,新政明确一次性奖金是根据奖金收入÷12的计算值对照月度表,由于计算中存在四舍五入的情形,因此,分界点的确切值应该是换档值+0.06元。以一次性奖金144000元为例,计算区间变量值和最大税后所得差如下:

(1)当一次性奖金发放144000.05元时,换算月应纳税所得额为12000元,适用税率10%,速算扣除数为210,税后所得=144000.05-(144000.05×10%-210)=129810(元)。

(2)当一次性奖金发放144000.06元时,换算月应纳税所得额为12000.01元,适用税率20%,速算扣除数为1410,税后所得=144000.06-(144000.06×20%-1410)=116610(元)。此时,税后所得最低,形成最大的税后所得差额为13200元(129810-116610)。

(3)税后所得处于最低之后,随着一次性奖金的增加,税后所得自然增加,当达到129810元时,即为平衡点。

根据平衡公式:129810=(144000+Y)-[(144000+Y)×20%-1410],区间变量值Y=16500元。

新政下,税率拐点效应区间和最大税后所得差额如表3所示。

四、合理节税的选择

新政允许选择一次性奖金单独或者并入计税,主要是考虑到对原优惠政策的衔接和不同处理方法对税后所得的影响。根据现行规定,纳税人取得除全年一次性奖金以外的其他各种名目奖金,一律并入当月工资、薪金收入计税,不适用全年一次性奖金政策。同时,在一个纳税年度内,对每一个纳税人只允许采用一次。笔者认为,一次性奖金的发放并没有次数的限制,对于较大金额的一次性奖金发放,更多的是出于资金的考虑采用分期分次发放。此时,只能选择其中一次适用该政策。因此,对一次性奖金与综合所得进行优化配置,只要处理得当,并不违反规定,据此获得最优税后所得是可行的做法。

(一)税后所得变化比较

分析方案优化的前提是要了解变化的趋势。假设应税所得为X,增加发放的所得为Y,且未发生档级变化,则:

收入额增长率=Y÷X×100%

税后所得增长率=Y×(1-税率)÷[X-(X×税率-速算扣除数)]×100%=Y×(1-税率)÷[X×(1-税率)+速算扣除数]×100%

以同处于3级的应税所得156000元和228000元两个节点为例,X=156000元,Y=72000元(228000-156000),则:

收入额增长率=72000÷156000×100%=46.15%

综合所得税后所得增长率=72000×(1-20%)÷[156000×(1-20%)+16920]×100%=40.64%

一次性奖金税后所得增长率=72000×(1-20%)÷[156000×(1-20%)+1410]×100%=45.64%

同时,以税前所得156000元为例,分别按照综合所得和一次性奖金计算税后所得如下:

综合所得下的税后所得=156000-(156000×20%-16920)=141720(元)。

一次性奖金下的税后所得=156000-(156000×20%-1410)=126210(元)。

据此可以得出结论:税后所得的增长率小于收入额增长率;速算扣除数越大,增长率越低;除3%档级外的同一区间,综合所得的税后所得大于一次性奖金的税后所得;同时,通过测算其他档级税后所得可知,随着税率档级的提高,税后所得呈现折线下弯的趋势。

(二)组合计税方式的选择

1.一次性奖金应小于综合所得,同时考虑级差因素,兼顾税率拐点效应,避开增税区间。如上述税后所得计算比较结果,结合对各变档节点的税后所得计算(如表4所示),经分析可以看出,在税前所得处于第一档级36000元以下时,综合所得与一次性奖金计算的税后所得没有差异。从进入第二档级开始,同样税前所得的情况下,按照综合所得计算的税后所得始终要多于按照一次性奖金计算的税后所得,主要是受速算扣除数差异等影响。可见,税前所得相同时,一次性奖金相对综合所得来说是多缴个税的,税后所得与综合所得计税方式下比较要减少,并且不同档级之间金额越大,差异也越大。因此,除已经处于最低档级外,在综合所得与一次性奖金配置中,优先选择降低一次性奖金比率,可以更多地少缴税,可以产生具有适当级差配置的税后所得最优化方案。

由于新法对档级区间的分配是不均衡的(各区间值分别为36000元、140400元、156000元、120000元、240000元、300000元),导致一次性奖金计税中各个“跳档”区间对税后所得的影响程度有所不同。因此,个人取得全部应税所得的金额不同,级差优化配置有差异,需要根据税率级差和速算扣除数差异叠加效果进行综合比较,才能择优选择,并不是级差最大化就是最优方案。在实务中,考虑优化方案的基本思路是,可以先将总应税收入额均分,使综合所得与一次性奖金同时可以使用低税率。此时虽然都使用了低税率,但由于各档级减税效果的不同,还需将一次性奖金按更低税率的拐点值进行配置测算,从而选择出最优的税率档级配置,并规避一次性奖金税率拐点增税区间。

由于在实务中纳税人的总应税所得并不是可以按照理想化的最优方案进行发放,在年度总应税所得基本确认后,根据上述基本思路,通过对各节点分别选择综合所得或一次性奖金的配置测算,就可以分析出全部税后所得的最佳配置方案,进而确认一次性奖金的最佳选择点。当然,对不同的年度总应税所得如何进行最佳配置才是我们需要知道的结果。因此,笔者采用了应税所得滑动测算办法进行测算。

测算时,首先假定一个全部应税所得数值,然后分三步进行测算:第一步,全部应税所得平均分摊下的税后所得。第二步,在有效区间内将一次性奖金或综合所得分别配置为每一个换档节点值,剩余所得则为对应的综合所得或一次性奖金,计算相应的全部税后所得。主要用于选择最佳效果的节点数值。第三步对第二步中选择的配置值,进一步在节点值进入高一级档级的上行区间和同一档级的下行区间内各选取一个演算值进行税后所得的演算。主要用于变化趋势分析,帮助分析全部应税所得滑动数值的优化选择,确认变化节点值。具体来说,就是当全部应税所得处于节点值及以下时,已经选择的最佳配置方案仍然可以取得最佳的节税效果,但超过节点值后,该配置方案不再是最佳,需要重新选择配置方案才能达到最佳效果。根据三步多数值配置演算结果,可以分析出全部应税所得选择税后所得最大化配置方案的区间分布。

在具体演算过程中,笔者发现对于总应税所得30万元以上的情形来说,选择1万元的级差滑动数值进行测算的税后所得,其相邻数值计算结果的差异额可以缩小到500元以内,据此认为对于这样的群体在实务中由于微量变化对税后所得的滑动影响不大,进一步细化对于实务的指导性并不是很强。因此,通过Excel自动演算公式对比测算分析,给出一个区间优化方案供实务参考:税前应税总收入额在7.2万元以下的,只要一次性奖金或综合所得均控制在3.6万元以下,则均适用3%税率,不受速算扣除数影响,可在控制值内自由分配;7.2万元至28.8万元之间,应将综合所得控制在14.4万元以下,避开跳入3档级区域,可以在区间内自由配置,并尽可能将一次性奖金纳入低档级;28.8万元至66万元之间,选择一次性奖金为14.4万元,余额选择综合所得;66万元至128万元之间,选择一次性奖金为30万元,余额选择综合所得;128万元至145万元之间,选择一次性奖金为42万元,余额选择综合所得;145万元至300万元之间,选择一次性奖金为66万元,余额选择综合所得;300万元以上,选择一次性奖金66万元或96万元发放对税后所得的差异影响较小。

2.低收入人群将一次性奖金与综合所得均衡化,充分享受低税率区间的叠加效果。比如,年收入15万元的人群,在税前扣除60000万元和“三险一金”及个性化专项扣除附加之后,大概率应税所得在72000元以下,此时分别配置在3.6万元以下,就可以均按3%税率计税。

3.对于中高收入人群来说,应当采用平滑法逐步实现均衡发放配置,避免集中发放导致预扣预缴过大、汇算清缴退税的发生。同时,需要注意制定灵活的薪酬制度,明确奖金发放方式,以免日后员工以一次性奖金发放不足为由产生不必要的纠纷。

(三)应享尽享改革红利

由于扣除费用的提高和扣除项目的增多,对于多数工薪阶层来说,可能会出现综合所得扣除后仍有扣除余额的情况。

《个人所得税法实施条例》(国务院令第707号)第十三条第二款明确,一个纳税年度内,专项扣除、专项附加扣除、依法确定的其他扣除当年度扣除不完的,不得结转以后年度扣除。新政规定一次性奖金单独计税时不可以补扣,需要缴纳个税。实务中,由于采用了预扣预缴办法,对于全年可以扣除的总额度难以确认,纳税人可以结合自己的综合情况进行基本的匡算,作一个基本的预判。从基本规定来看,除大病医疗需要汇算清缴时据实扣除、存在不确定因素外,其他的扣除费用是可以预期的。因此,在发放一次性奖金、选择计税方式时,纳税人可以根据自己的综合所得预期金额和可以扣除额度情况进行判断,优先对依法可以扣除的金额进行配置,实现充分扣除,享受少缴或不缴税的改革红利。

(四)合理规避税率拐点区间

如上分析,一次性奖金存在税率拐点效应增税区间,从完整性考虑,存在两个区间(如图1所示):一是税率拐点之后,税后所得断档式下降,再恢复到平衡点的区间。在该区间,多发奖金税后所得减少,因此单位可以按照拐点金额少发奖金,使纳税人得到最优税后所得。二是从拐点前与拐点处最低税后所得等值的金额到平衡点之间的区间。在该区间,单位在不改变纳税人税后所得下,可以少发奖金。前者考虑的是单位与个人双赢,后者考虑的是单位利益。笔者认为,单位发放奖金在保持单位发放标准的基础上,应选择上述分析的最优配置点作为一次性奖金发放,将可以少发的奖金转入综合所得,给予员工最大最优的税后所得。

责任编辑 姜雪

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第11期 > 财务与会计2019年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第11期 > 财务与会计2019年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号