《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,下称39号公告)第七条指出,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下简称加计抵减政策)。39号公告的发布是我国减税降费的重要举措,这一政策的实施可以显著降低纳税人的税负,增加纳税人的盈利空间。同时,这一政策的实施对相关企业增值税的会计核算和纳税申报产生了重要影响,本文对相关实务的变化做一探讨。

一、加计抵减政策解读

39号公告所称加计抵减政策指的是在特定时间段内允许特定纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

(一)加计抵减适用主体

加计抵减政策的适用主体是生产、生活性服务业纳税人,具体指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重(以下简称四项服务销售额占比)超过50%的一般纳税人(以下简称纳税人),即小规模纳税人不可享受增值税加计抵减政策。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税[2016]36号附件)执行。

加计抵减政策只允许纳税人抵减按照现行规定计算一般计税方法下的应纳税额(下称抵减前的应纳税额),不包含简易计税办法计算的应纳税额。

(二)加计抵减时间范围

加计抵减政策的执行期限是2019年4月1日至2021年12月31日。这里的执行期限是指税款所属期,即增值税纳税申报表的税款所属时间在2019年4月1日至2021年12月31日之间,符合条件的纳税人可以计提加计抵减额。执行期结束即自2022年1月1日起纳税人不再计提加计抵减额,2021年结余的加计抵减额在2022年停止抵减。

(三)加计抵减政策适用条件

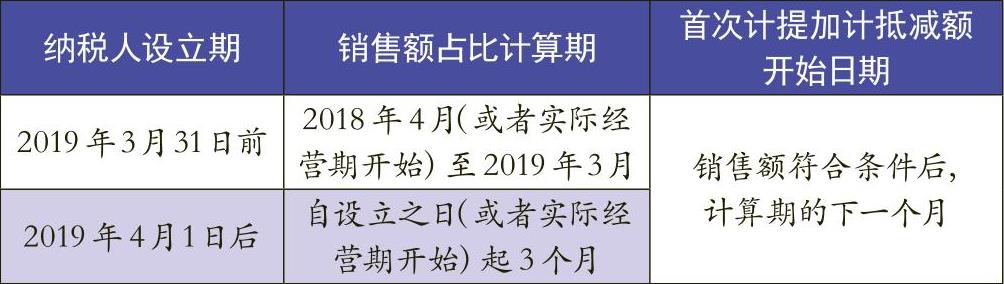

在判断纳税人是否符合加计抵减政策的条件时,需要以年度为时间单位计算四项服务销售额占比,符合条件的填写《适用加计抵减政策的声明》,但由于纳税人成立日期的差异会引起计算期不满一个会计年度,根据39号公告,关于销售额占比计算期在表1中进行详细分析。

加计抵减政策适用主体虽然是一般纳税人,但在确定销售额占比是否符合条件时,参与计算的不仅包含纳税人登记为一般纳税人以后的销售额,其在小规模纳税人期间的销售额也可以参与计算。即2019年3月31日前设立的一般纳税人,不论其在2018年4月是否为一般纳税人,其销售额比重均按2018年4月至2019年3月期间的累计销售额进行计算。

加计抵减政策的适用条件以年度为期进行计算,但针对2019年4月1日后设立的一般纳税人,其销售额比重确定时间为自设立之日起3个月;确定适用加计抵减政策后,当年度内不再调整,即在2020年是否继续适用,需要根据其2019年度的销售额进行计算;但若纳税人设立时间为2019年11月,3个月后涉及到跨年度处理,2020年1月不根据以前年度的销售额(即2019年11月至12月的销售额)判断是否计提加计抵减额,而是把1月份的销售额作为判断2月是否计提加计抵减额的计算依据;2020年和2021年的处理依此类推。

二、加计抵减会计处理

(一)会计科目设置

39号公告规定纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。纳税申报表关于这部分的更改体现在在包含预缴税款登记情况的附表四中(加入了加计抵减情况登记表);2019年4月,财政部会计司对加计抵减政策进行了解读,规定了处理加计抵减额的时点和会计科目。

纳税人在取得资产或接受劳务时,无需分析加计抵减额的变动情况,只需按照《增值税会计处理规定》(财会[2016]22号)的相关规定对增值税相关业务进行会计处理。

根据财政部会计司“关于《关于深化增值税改革有关政策的公告》适用《增值税会计处理规定》有关问题的解读”,在实际缴纳增值税时,通过“其他收益”和“应交税费——未交增值税”科目核算加计抵减额的变动情况,“其他收益”科目借方和“应交税费——未交增值税”科目贷方核算由于进项税额转出而发生的抵减额的调减额,反映加计抵减额的调减情况;“其他收益”科目贷方和“应交税费——未交增值税”科目借方核算当期可抵减额,反映当期抵减额的计提、抵减和结余情况。

(二)会计处理分析

纳税人需根据抵减前的应纳税额(即纳税申报表主表中销项税额与实际抵扣税额之差)与当期可抵减加计抵减额(即纳税申报表附表四中的本期可抵减额)的数量关系分析当期实际抵减额和当期应纳税额,区分以下情况进行会计处理:

1.若抵减前的应纳税额等于零,当期可抵减加计抵减额全部结转下期抵减,当期实际抵减额等于零,当期期末抵减额余额等于当期可抵减额,当期应纳税额=0;在实际应缴纳税款时,按当期可抵减的全部抵减额,借记“应交税费——未交增值税”科目,贷记“其他收益”科目,当期期末抵减额余额体现在“应交税费——未交增值税”科目的借方余额中。

2.若抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减,当期实际抵减额等于当期可抵减额,当期期末加计抵减额余额等于零,当期应纳税额=抵减前的应纳税额-当期可抵减额的全部金额;在实际缴纳税款时,按抵减前的应纳税额借记“应交税费——未交增值税”科目,按实际纳税金额贷记“银行存款”科目,按当期可抵减的全部抵减额贷记“其他收益”科目。

3.若抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零,当期实际抵减额在数额上等于当期抵减前的应纳税额对应的金额,当期期末加计抵减余额=当期可抵减额-抵减前的应纳税额,当期应纳税额=0;在实际缴纳税款时,按当期可抵减的全部抵减额,借记“应交税费——未交增值税”科目,贷记“其他收益”科目,当期期末加计抵减余额体现在“应交税费——未交增值税”科目的借方余额中。

三、加计抵减案例分析

假设餐饮企业A2019年1月成立,同时登记为一般纳税人,A企业提供的餐饮服务属于四项服务中的生活服务,适用增值税税率为6%。经计算,2019年1月至2019年3月期间提供餐饮服务的销售额比重超过50%,符合加计抵减政策的条件,纳税人需要填写《适用加计抵减政策的声明》进行确认,之后在2019年4月1日起计提加计抵减额。

2019年4月A企业提供餐饮服务销售额70万元,认证抵扣进项税额3万元,无上期留抵税额和进项税转出以及纳税检查补交税额等情况,A企业需要根据当期抵减前的应纳税额与当期可抵减额的数量关系分析当期实际抵减额和当期应纳税额。分析情况如下:

当期计提加计抵减额=3×10%=0.3(万元)

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=0+0.3-0=0.3(万元)

抵减前的应纳税额=销项税额-进项税额=70×6%-3=1.2(万元)>0.3万元,则:

当期实际抵减额=当期可抵减加计抵减额=0.3(万元)

当期应纳税额=抵减前的应纳税额-当期可抵减加计抵减额=1.2-0.3=0.9(万元)

在实际缴纳税款时:

借:应交税费——未交增值税 12000

贷:银行存款 9000

其他收益 3000

纳税人在纳税申报时需要在纳税申报表的附表四中填写加计抵减情况,并根据附表四的本期实际调减额调整纳税申报表主表的应纳税额,具体填写情况如表2、表3所示。

A企业为扩大生产规模,2019年5月购买厨房设备等固定资产,产生可抵扣进项税额1.5万元,允许当期一次性全额抵扣。A企业当期提供餐饮服务销售额105万元,采购原材料等产生可抵扣进项税额4.5万元,当期进项税额已全部认证,无进项税额转出和纳税检查补交税额等情况。

当期可抵扣进项税额=1.5+4.5=6(万元)

当期计提加计抵减额=6×10%=0.6(万元)

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=0+0.6-0=0.6(万元)

抵减前的应纳税额=销项税额-进项税额=105×6%-6=0.3(万元)<当期可抵减额0.6万元,则:

当期实际抵减额=抵减前的应纳税额=0.3(万元)

当期抵减额余额=0.6-0.3=0.3(万元),反映在“应交增值税——未交增值税”科目的借方余额中,当期抵减额余额在下期抵减应纳税额

当期应纳税额=抵减前的应纳税额-当期可抵减加计抵减额=0.3-0.3=0

在实际缴纳税款时:

借:应交税费——未交增值税 6000

贷:其他收益 6000

在纳税申报时,纳税人填写的涉及到加计抵减政策的主表部分和附表四部分的内容如表4、表5所示。

分析发现,加计抵减政策不仅能降低企业实际税负,还能提高纳税人的经济效益。A企业从2019年4月份和5月份开始计提加计抵减额,当期应纳税额合计9000元,实际抵减应纳税额共计6000元,占当期应纳税额的66.7%,减税效果明显;其他收益增加6000元,降低了企业的税负成本,提升了企业的盈利空间。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第10期 > 财务与会计2019年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第10期 > 财务与会计2019年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号