摘要:

近年来,社会公众对于收费公路持续收费问题争议很大,并延伸出有关收费高速经营效益问题的讨论。2018年8月,交通运输部发布《2017年全国收费公路统计公报》(以下简称公报),将我国收费公路的里程、建设投资、债务规模、收入支出等情况向公众公开。那么,收费公路经营效益是否可以实现自我平衡?笔者根据本公报,结合2018年12月《收费公路管理条例(修订草案)》征求意见稿以及中央关于防范化解债务风险等要求,利用财务分析的手段,对收费公路的经营效益问题进行讨论。

一、探讨的主要问题

(一)收费公路是盈利的吗?

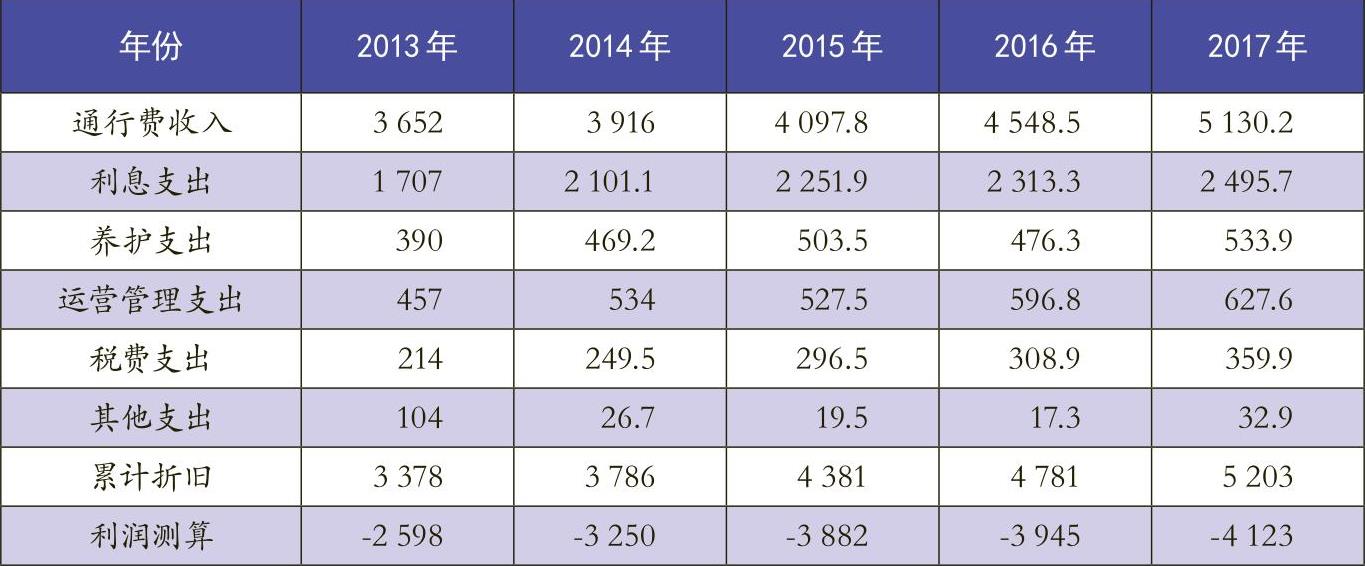

公报指出,2017年全国收费公路通行费收入5130.2亿元,支出总额9156.7亿元,通行费收支缺口4026.5亿元,比上年减少116.8亿元,下降2.8%。需要说明的是,公报中的数据与利润表数据有两个不同,一是公报所称的收支缺口并非亏损数据,而是指现金流缺口,支出中有两项不属于损益支出:偿还债务本金4952.8亿元与改扩建工程支出153.7亿元。二是公报中对于当年不产生现金流的损益数据即“累计折旧”未予披露。以F省为样本,若以公路建设资本金与贷款35%:65%的比例、流动资产占总资产4%以及剩余偿债期限15年的方法估算(按《收费公路管理条...

近年来,社会公众对于收费公路持续收费问题争议很大,并延伸出有关收费高速经营效益问题的讨论。2018年8月,交通运输部发布《2017年全国收费公路统计公报》(以下简称公报),将我国收费公路的里程、建设投资、债务规模、收入支出等情况向公众公开。那么,收费公路经营效益是否可以实现自我平衡?笔者根据本公报,结合2018年12月《收费公路管理条例(修订草案)》征求意见稿以及中央关于防范化解债务风险等要求,利用财务分析的手段,对收费公路的经营效益问题进行讨论。

一、探讨的主要问题

(一)收费公路是盈利的吗?

公报指出,2017年全国收费公路通行费收入5130.2亿元,支出总额9156.7亿元,通行费收支缺口4026.5亿元,比上年减少116.8亿元,下降2.8%。需要说明的是,公报中的数据与利润表数据有两个不同,一是公报所称的收支缺口并非亏损数据,而是指现金流缺口,支出中有两项不属于损益支出:偿还债务本金4952.8亿元与改扩建工程支出153.7亿元。二是公报中对于当年不产生现金流的损益数据即“累计折旧”未予披露。以F省为样本,若以公路建设资本金与贷款35%:65%的比例、流动资产占总资产4%以及剩余偿债期限15年的方法估算(按《收费公路管理条例(修订草案)》征求意见稿对其收费公路的资产结构及未来综合偿债期限的规定得出的估算结论),2017年约计折旧2602亿元。因此可以推算,2017年全国收费公路的实际亏损约计4123亿元。从历年收费公路公报中可以看出,收费公路的亏损有扩大趋势(见表1)。

(二)上市高速公路公司的报表为何呈盈利状态?

上市高速公路公司是地方整合所辖优质高速公路资源后组建的,其所辖和建设线路皆为经济较发达地区途经的高速线路,这部分在全国高速公路中只占很小的比例。大部分高速公路是基于公众出行需要以及地区发展考虑而进行的建设性投资,这类高速往往地处落后地区,车流量小,负债高,亏损十分严重,在自我造血能力以及维持现金流运作能力方面十分单薄,必须依靠其他盈利高速公路进行整体的财务平衡。如,F省某地域高速公路年均亏损8亿元左右,每年都需要依靠集团公司进行财务输血。地方财政除了对经营性高速公路取得一点税收外,基本拿不到红利,反而每年需给予高速公路公司一定的贴息以保证企业的可持续发展。

(三)影响收费公路经营效益的主要因素有哪些?

第一,债务规模和资本市场的价格。由于财政力量有限,我国原有收费公路建设的主流思想是“贷款修路、收费还贷”,债务资金占建设资金的65%至70%。而且在“经济发展交通先行”的理念下,我国收费公路债务规模不断扩大,预计未来的债务规模还将进一步扩大,利息负担与日俱增。公报指出,2017年年末,全国收费公路债务余额52843.5亿元,债务利息支出2495.7亿元。而全国收费公路车辆通行费总收入才5130.2亿元,48.65%用于利息支出。由于2017年资本市场环境相对宽松,融资成本不高,一旦央行提高基准利率,将对收费公路效益产生巨大的影响。

第二,通行费减免政策。2017年全国收费公路共减免车辆通行费821.7亿元,占2017年应收通行费总额的13.8%。当前社会对于降低通行成本的呼吁很高,后续若有新的优惠政策,收费公路效益势必受到较大的冲击。

第三,收费公路政府债务化解问题。当前中央对于化解政府性债务风险的决心很大,收费还贷高速公路目前被纳入政府隐性债务的可能性很大,若要化解,需要将收费还贷高速公路转为经营性高速公路或者政府还债高速公路,而地方的财政状况决定了化解高速公路政府性债务主要应依靠转为经营性高速公路来解决,从而对全国收费公路行业未来的经营效益产生巨大影响,主要表现在两个方面:一是增值税和所得税急剧增加,原收费还贷高速公路享有的税收减免政策不再适用;二是累计折旧急剧增加,原收费还贷高速公路路产不提折旧的做法亦不再适用。

第四,国民经济增长水平。从公报中可以看出,通行费收入增长幅度高于收费公路里程增长幅度,比如2017年高速公路里程净增8130公里,增长6.5%,高速公路通行费收入增长571.4亿元,增长13.67%。这说明,在不考虑新增收费公路的情况下,原有的收费公路通行费总体也是增长的,而且基本与国民经济增长幅度保持一致。近年来,我国正逐步调整经济结构,提高GDP质量,国民经济增长放缓的可能性较大,因此收费公路的收入增长也会受影响,波及行业效益。

二、关于收费公路经营效益平衡的思考

在国家财政尚不能消化收费公路整体债务的条件下,收费公路未来应该做到盈亏平衡自给自足,才能确保行业健康发展。

第一,进行收费公路债务改革,控制债务规模,降低资金成本。当前中央对于地方政府债务越来越关注,并提出“守住不发生系统性金融风险底线”的工作要求。财政部、交通运输部印发的《地方政府收费公路专项债券管理办法(试行)》,限制收费公路的建设资金来源,正是控制收费公路债务规模的具体举措。目前收费还贷公路债务虽然纳入“政府可能承担一定救济责任”的政府性债务,但筹融资的主体仍然是收费公路企业,各省份的收费公路融资做法又不尽相同,导致整体债务规模与资金成本不可控。笔者建议下一步着手将纳入政府性债务的收费公路进行债务改革,规范筹融资,纳入财政预算体系,管控整体债务规模与债务成本。

第二,谨慎出台收费公路减免政策。从“绿色通道”(鲜活农产品运输车辆)减免政策,到重大节假日小型客车免费通行政策,每一项高速公路减免政策往往都会留下一个较大的资金缺口,且均由地方收费公路公司承担。从考虑收费公路企业健康营运的角度出发,对于每一项新出台的收费公路减免政策,笔者建议应考虑一项对应的财政补偿措施,否则若全部由市场化运营的收费公路公司承担,极易产生风险隐患。同时,考虑修改已出台的不符合实际情况的减免政策。

第三,多元化经营。由于高铁、廉价航空等交通方式发展迅速,公路通行费收入增长能力受到冲击。为开辟新的盈利增长点,改变单一营收结构,实现盈亏平衡,部分收费公路企业加大了多元化经营的力度,试图通过扩展经营版图来提高盈利能力。有些主管地方收费公路交通集团的非主营收入已经达到很高的比例,个别高速集团的股权投资范围已涵盖了公路、金融、环保、医疗、教育等多个领域。但自2017年国务院国有资产监督管理委员会对中央企业非主业投资作了严格限制后,地方国资委也对省属市属国有企业的非主业投资作了限制。未来收费公路企业在多元化经营拓展的主要方向,预计还是与主业相关的领域,如公路养护、服务区、旅游、物流等领域加强品牌塑造。

第四,强化经营业绩考核,促进增收节支。笔者认为,收费公路企业应结合《中央企业负责人经营业绩考核办法》,建立财务绩效、管理绩效与对标指标体系,其中财务绩效指标由运营管理业务财务指标与经营开发业务财务指标构成,反映其经济效益;管理绩效指标由重点管理工作、基础管理、个性指标、发展创新等指标组成,反映收费公路经营管理过程中的管理实效;对标指标由单位管理费用、单位征费成本、单位土建养护成本、资金成本率等组成,反映收费公路在业内的成本水平。通过以上业绩指标考核,将考核压力传导到经营管理者与各级员工,促进企业经营的创新思想和成本节约意识,推进企业的市场化运作。

责任编辑 任宇欣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第09期 > 财务与会计2019年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第09期 > 财务与会计2019年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号