2018年12月7日,财政部修订印发《企业会计准则第21号——租赁》。在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。其中,租赁变更的会计处理是该准则中的难点和重点问题之一。对于这一问题,《国际财务报告准则第16号——租赁》(IFRS 16)仅仅在示例部分给出了原则性的说明,会计实务和会计教育领域迫切需要对租赁变更的会计处理规则给出全流程的简明分析。有鉴于此,本文结合模拟案例对租赁会计的基本规则进行简要解读,同时给出相应的理论分析,供业界同仁参考。

一、准则关于租赁变更的规定

租赁变更是指原合同条款之外的租赁范围、租赁对价、租赁期限的变更,包括增加或终止一项或多项租赁资产的使用权,延长或缩短合同规定的租赁期等。

1.作为一项单独租赁进行会计处理的租赁变更

租赁发生变更且同时符合下列条件的,承租人应当将该租赁变更作为一项单独租赁进行会计处理:(1)该租赁变更通过增加一项或多项租赁资产的使用权而扩大了租赁范围;(2)增加的对价与租赁范围扩大部分的单独价格按该合同情况调整后的金额相当。

2.未作为一项单独租赁进行会计处理的租赁变更

租赁变更未作为一项单独租赁进行会计处理的,在租赁变更生效日(即承租人和出租人就租赁变更达成一致的日期),承租人应当按照准则规定分摊变更后合同的对价,重新确定租赁期,并按照变更后租赁付款额和修订后的折现率计算的现值重新计量租赁负债。

在计算变更后租赁付款额的现值时,承租人应当采用剩余租赁期间的租赁内含利率作为修订后的折现率;无法确定剩余租赁期间的租赁内含利率的,应当采用租赁变更生效日的承租人增量借款利率作为修订后的折现率。

租赁变更导致租赁范围缩小或租赁期缩短的,承租人应当相应调减使用权资产的账面价值,并将部分终止或完全终止租赁的相关利得或损失计入当期损益。其他租赁变更导致租赁负债重新计量的,承租人应当相应调整使用权资产的账面价值。

二、租赁变更的会计处理的模拟案例

(一)延长租赁期、减少租赁付款额的情形

2×20年12月1日,东南建设股份公司以融资租赁方式向西北重工有限公司租入一套设备,合同主要条款如下:

(1)租赁期自2×21年1月1日起,至2×24年12月31日,共4年。

(2)租金支付方式为租赁期间内每年年末支付固定付款额15000000元。此外,承租方每年年末需为该设备支付100000元的保险费、维护费等实质固定付款额。

(3)承租人因提供了担保余值而预计应支付的款项310000元。

(4)承租人不知道出租人的租赁内含利率。承租人增量借款利率为7%(年利率)。

(5)承租人的初始直接费用为6000元。

(6)该套设备估计使用年限为5年。在租赁开始日,承租方无法合理确定租赁期届满时能够取得租赁资产所有权。

(7)承租方对设备采用年数总和法计提折旧。

(8)2×23年12月31日,双方同意将合同展期至2×30年12月31日,即延期6年,剩余租期共有7年。随着房价和租金的市场行情下跌,固定的租赁付款额变更为每年年底支付12000000元。在变更日,承租人的增量借款利率为6%。

承租人东南建设股份公司的租赁负债和使用权资产的变化情况见表1,会计处理如下:

(1)2×21年1月31日确定租赁负债的入账价值

(2)确定使用权资产的入账价值

使用权资产=租赁负债的初始计量金额+初始直接费用=51383387+6000=51389387(元)

借:使用权资产 51389387

贷:租赁负债 51383387

银行存款 6000

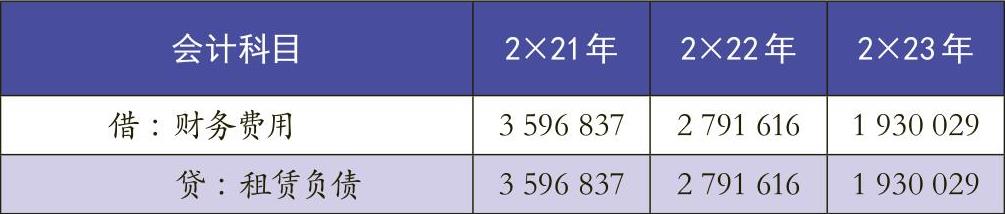

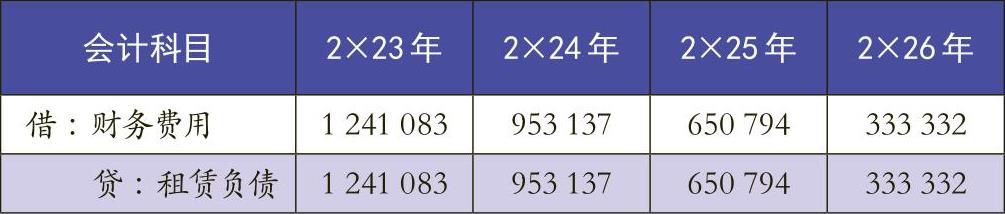

(3)2×21年至2×23年每年年底记录财务费用时的会计处理见表2

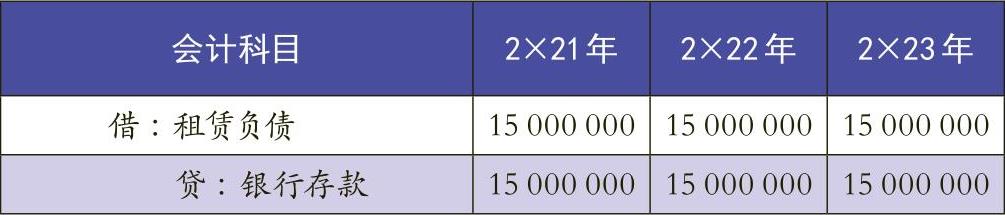

(4)2×21年至2×23年每年年底支付固定付款额时的会计处理见表3

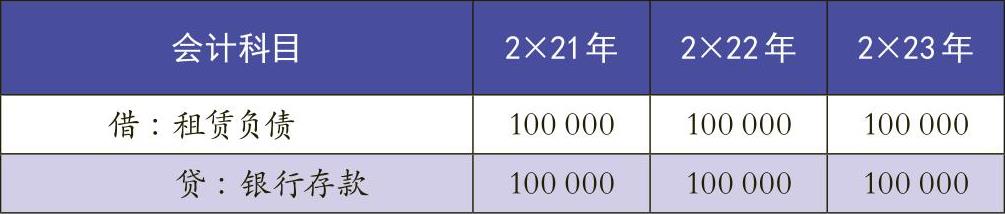

(5)2×21年至2×23年每年年底支付实质固定付款额时的会计处理见表4

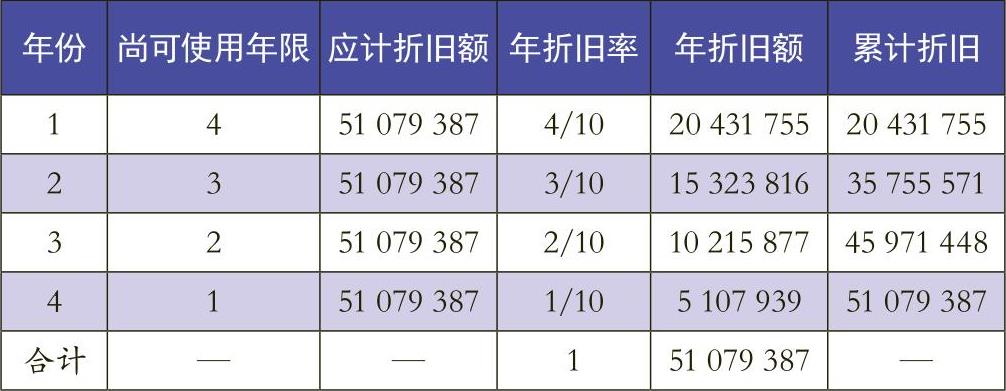

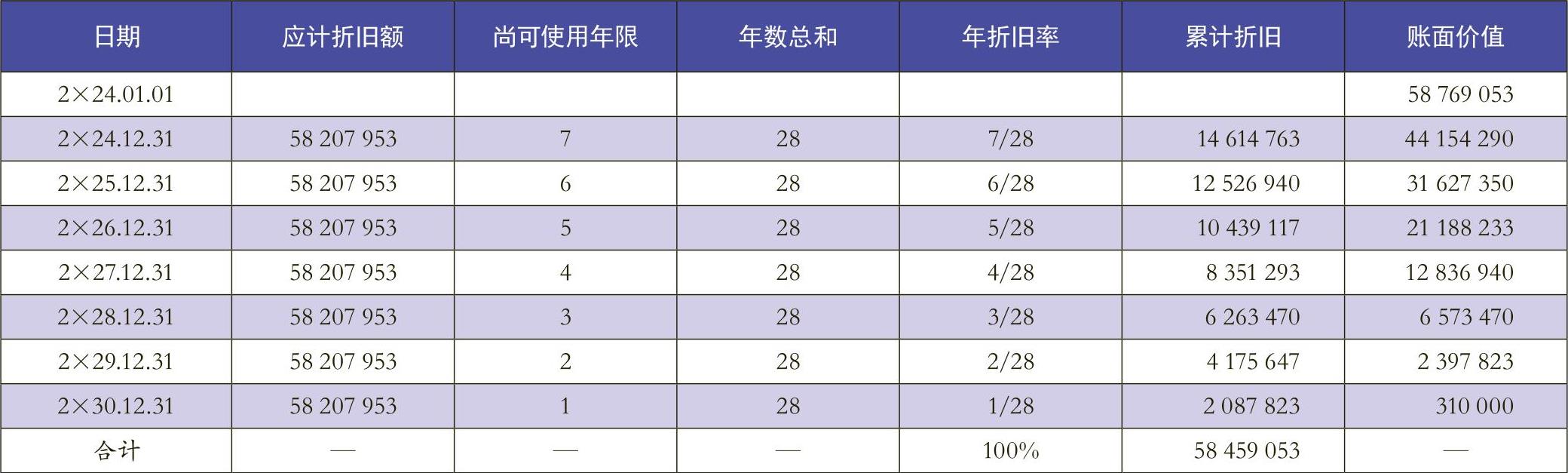

(6)2×21年至2×23年应计折旧额=51389387-310000=51079387(元),各年计提折旧额算法见表5

2×21年至2×23年每年年底计提折旧的会计分录见表6

2×23年年底,“租赁负债”账户的贷方余额为14401869元。“使用权资产”账户的借方余额为51389387元,“累计折旧”账户的贷方余额为45971448元,使用权资产的账面价值为5417939元(如表1所示)。

(7)2×24年1月1日重新计量租赁负债

计算后续七年的租赁付款额的后付年金现值如下:

租赁负债的调增额=67752983-14401869=53351114(元)

借:使用权资产 53351114

贷:租赁负债 53351114

调整后,2×24年年初的“租赁负债”贷方余额为67752983元。“使用权资产”账户的借方余额为104740501元,“累计折旧”账户的贷方余额为45971448元,使用权资产的账面价值为58769053元(如表8所示)。

(8)2×24年至2×30年每年年底记录财务费用时的会计处理见表7

(9)2×24年至2×30年每年年底支付固定付款额时的会计分录见表9

(10)2×24年至2×30年每年年底支付实质固定付款额时的会计分录见表10

(11)2×24年至2×30年应计折旧额=58769053-310000=58459053(元)。各年计提折旧额算法见表11,每年会计分录见表12

2×30年年末,“租赁负债”账户的贷方余额为310000元。“使用权资产”账户的借方余额为104740501元,“累计折旧”账户的贷方余额为104430501元,使用权资产的账面价值为310000元。

(12)租赁期满时的会计处理

2×31年年初如果承租方不购买,则退还该套设备,会计分录如下。

借:租赁负债 310000

累计折旧 104430501

贷:使用权资产 104740501

2×31年年初如果出租方允许承租方以400000元购得,则会计分录如下。

借:租赁负债 310000

营业外支出 90000

贷:银行存款 400000

然后,转换固定资产的类别。

借:固定资产——自有设备 104740501

贷:使用权资产 104740501

(二)缩短租赁期、减少租赁范围的情形

2×20年12月1日,华诚管理咨询有限公司向千禧地产有限公司租入5000平米的办公场所,合同主要条款如下:

(1)租赁期自2×21年1月1日起,至2×28年12月31日,共8年。

(2)租金支付方式为租赁期间内每年年末支付固定付款额8000000元。

(4)承租人不知道出租人的租赁内含利率。承租人增量借款利率为6%(年利率)。

(5)承租人的初始直接费用为80000元。

(7)承租方对该项使用权资产采用直线法计提折旧。

(8)2×23年1月1日,双方同意将租赁面积减少至3000平米。合同终止日期提前至2×26年12月31日,即全部租赁期修改为6年,剩余租期仅有4年。固定的租赁付款额变更为每年年底支付7000000元。在变更日,承租人的增量借款利率为5%。

承租人华诚管理咨询有限公司的租赁负债和使用权资产的变化情况见表13,会计处理如下:

(1)2×21年1月31日确定租赁负债的入账价值

租赁负债=8000000/(1+6%)t=49678350(元)

(2)2×21年1月31日确定使用权资产的入账价值

使用权资产=租赁负债的初始计量金额+初始直接费用=49678350+80000=49758350(元)

借:使用权资产 49758350

贷:租赁负债 49678350

银行存款 80000

(3)2×21年至2×22年每年年底记录财务费用时(各年数字以斜线隔开)

借:财务费用 2980701/2679543

贷:租赁负债 2980701/2679543

(4)2×21年至2×22年每年年底支付固定付款额时(各年数字以斜线隔开)

借:租赁负债 8000000/8000000

贷:银行存款 8000000/8000000

(5)2×21年至2×22年每年计提折旧时(各年数字以斜线隔开)

每年应计提的折旧额=49758350÷8=6219793.75(元)

借:制造费用等成本费用类科目

6219793.75/6219793.75

贷:累计折旧 6219793.75/6219793.75

(6)2×23年1月1日对缩小租赁范围进行账务处理时

2×22年年底,“租赁负债”账户的贷方余额为39338595元。“使用权资产”账户的借方余额为49758350元,“累计折旧”账户的贷方余额为12439588元,使用权资产的账面价值为37318763元(如表14所示)。

由于租赁面积已经从5000平米缩减至3000平米,因此,注销上述使用权资产和租赁负债的40%。两者之间的差额计入当期损益(营业外收支)。

借:租赁负债 15735438

累计折旧 4975835

贷:使用权资产 19903340

营业外收入 807933

缩减租赁范围后,2×23年年初的“租赁负债”贷方余额为23603157元。“使用权资产”账户的借方余额为29855010元,“累计折旧”账户的贷方余额为7463753元,使用权资产的账面价值为22391258元(如表13所示)。

(7)2×23年1月1日重新计量租赁负债时

计算后续4年的租赁付款额的后付年金现值如下:

租赁负债的调增额=24821654-23603157=1218497(元)

借:使用权资产 1218497

贷:租赁负债 1218497

调整后,2×23年年初的“租赁负债”贷方余额为24821654元。“使用权资产”账户的借方余额为31073507元(剩余60%的使用权资产的账面余额29855010+调整额1218497),“累计折旧”账户的贷方余额不变(仍为7463753元),使用权资产的账面价值为23609754元(如表5所示)。

(8)2×23年至2×26年每年年底记录财务费用时的会计分录见表15

(9)2×23年至2×26年每年年底支付固定付款额时的会计分录见表16

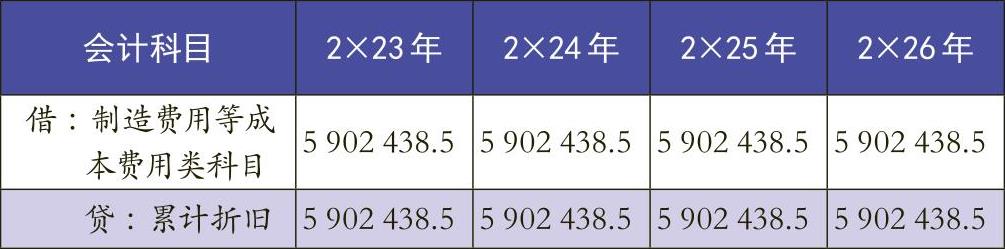

(10)2×24年至2×26年每年计提折旧时的会计分录见表17

每年应计提的折旧额=23609754÷4=5902438.5(元)

(11)租赁期满时的会计处理

2×26年年末,“租赁负债”账户的贷方余额为0。“使用权资产”账户的借方余额为31073507元,“累计折旧”账户的贷方余额为31073507元,使用权资产的账面价值为0。

借:累计折旧 31073507

贷:使用权资产 31073507

(三)缩短租赁期、扩大租赁范围的情形

2×20年12月1日,行健科技有限公司向千禧地产有限公司租入3000平米的办公场所,合同主要条款如下:

(1)租赁期自2×21年1月1日起,至2×28年12月31日,共8年。

(2)租金支付方式为租赁期间内每年年末支付固定付款额6000000元。

(3)承租人不知道出租人的租赁内含利率。承租人增量借款利率为7%(年利率)。

(4)承租人的初始直接费用为40000元。

(5)承租方对该项使用权资产采用直线法计提折旧。

(6)2×23年1月1日,双方同意将租赁面积增加至5000平米。合同终止日期提前至2×26年12月31日,即全部租赁期修改为6年,剩余租期还有4年。固定的租赁付款额变更为每年年底支付7000000元。在变更日,承租人的增量借款利率为6%。

承租人行健科技有限公司的租赁负债和使用权资产的变化情况见表18,会计处理如下:

(1)2×21年1月31日确定租赁负债的入账价值

(2)2×21年1月31日确定使用权资产的入账价值

使用权资产=租赁负债的初始计量金额+初始直接费用=20323267+40000=35867791(元)

借:使用权资产 35867791

贷:租赁负债 35827791

银行存款 40000

(3)2×21年至2×22年每年年底记录财务费用时(各年数字以斜线隔开)

借:财务费用 2507945/2263502

贷:租赁负债 2507945/2263502

(4)2×21年至2×22年每年年底支付固定付款额时(各年数字以斜线隔开)

借:租赁负债 6000000/6000000

贷:银行存款 6000000/6000000

(5)2×21年至2×22年每年计提折旧时(各年数字以斜线隔开)

每年应计提的折旧额=35867791÷8=4483474(元)

借:制造费用等成本费用类科目 4483474/4483474

贷:累计折旧 4483474/4483474

(6)2×23年1月1日因缩短租赁期限而进行账务处理时

2×22年年底,“租赁负债”账户的贷方余额为28599238元。“使用权资产”账户的借方余额为35867791元,“累计折旧”账户的贷方余额为8966948元,使用权资产的账面价值为26900843元(如表18所示)。

使用权资产的调整:由于剩余租赁期限从变更前的6年,修改成了变更后的4年,因此,需要将使用权资产注销1/3,保留2/3。注销的使用权资产的账面价值为10760337元(即注销“使用权资产”账户借方余额14347116元,注销累计折旧3586779元)。计算过程如表19所示。

租赁负债的调整:

在变更生效日(2×23年1月1日),承租人针对原3000平米的租赁合同,按照7%的年利率对剩余租赁期(4年)内每年6000000元的租赁付款额进行折现,计算的租赁负债如下。

因此,需要调减租赁负债8275970元。

使用权资产的账面价值的调减额(10760337元)与租赁负债的调减额(8275970元)之差,计入营业外支出。

借:租赁负债 8275970

累计折旧 3586779

营业外支出 2484367

贷:使用权资产 14347116

(7)2×23年1月1日对折现率的变化进行调整时

采用6%的折现率重新计算租赁负债,情况如下。

因此,租赁负债需要调增467366元。

(8)2×23年1月1日对新增加的2000平米租赁面积计算新增的租赁负债(按照年利率6%计算新增加的四期1000000元后付年金的现值)

借:使用权资产 3465106

贷:租赁负债 3465106

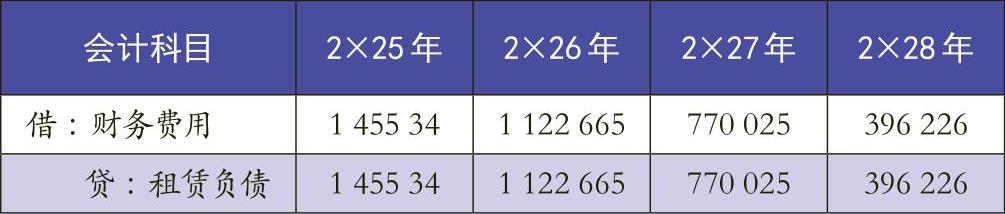

(9)2×23年至2×26年每年年底记录财务费用时的会计分录见表20

(10)2×23年至2×26年每年年底支付固定付款额时的会计分录见表21

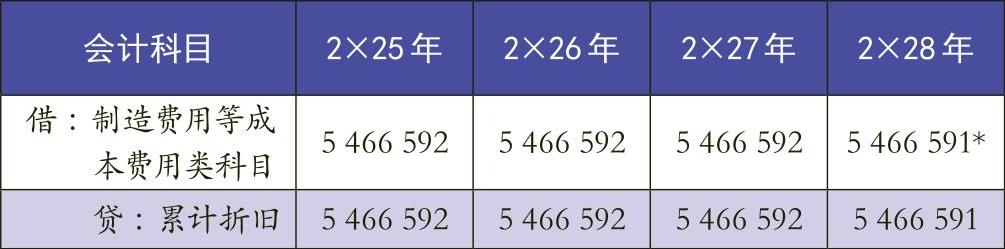

(11)2×24年至2×26年每年计提折旧时的会计分录见表22

每年应计提的折旧额=21866367÷4=5466592(元)

(12)租赁期满时的会计处理

2×26年年末,“租赁负债”账户的贷方余额为0。“使用权资产”账户的借方余额为30833315元,“累计折旧”账户的贷方余额为30833315元,使用权资产的账面价值为0。

借:累计折旧 30833315

贷:使用权资产 30833315

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第07期 > 财务与会计2019年第07期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第07期 > 财务与会计2019年第07期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号