摘要:

近年来,煤电矛盾突出、环保政策严苛,电力企业整体出现盈利水平不理想、负债率高、现金流短缺的格局。特别是发电侧放开售电业务后,定价体系由交易双方协议或市场竞价决定,多元竞价对发电企业控制成本提出了新的要求,传统预算理念不再适应新经济环境下的需求。为此秦皇岛发电公司隶属神华国能(神东电力)公司从2014年开始推行全面预算管理,成立了全面预算管理委员会,以战略目标为基础,以指标管理为核心,以信息化为手段,强调全员参与和相互协调,通过事前计划、事中控制、事后分析的方式,较好地完成了集团下达的各项考核指标。

(一)全面预算管理的新思路

1.以企业战略为起点,丰富预算的广度和深度

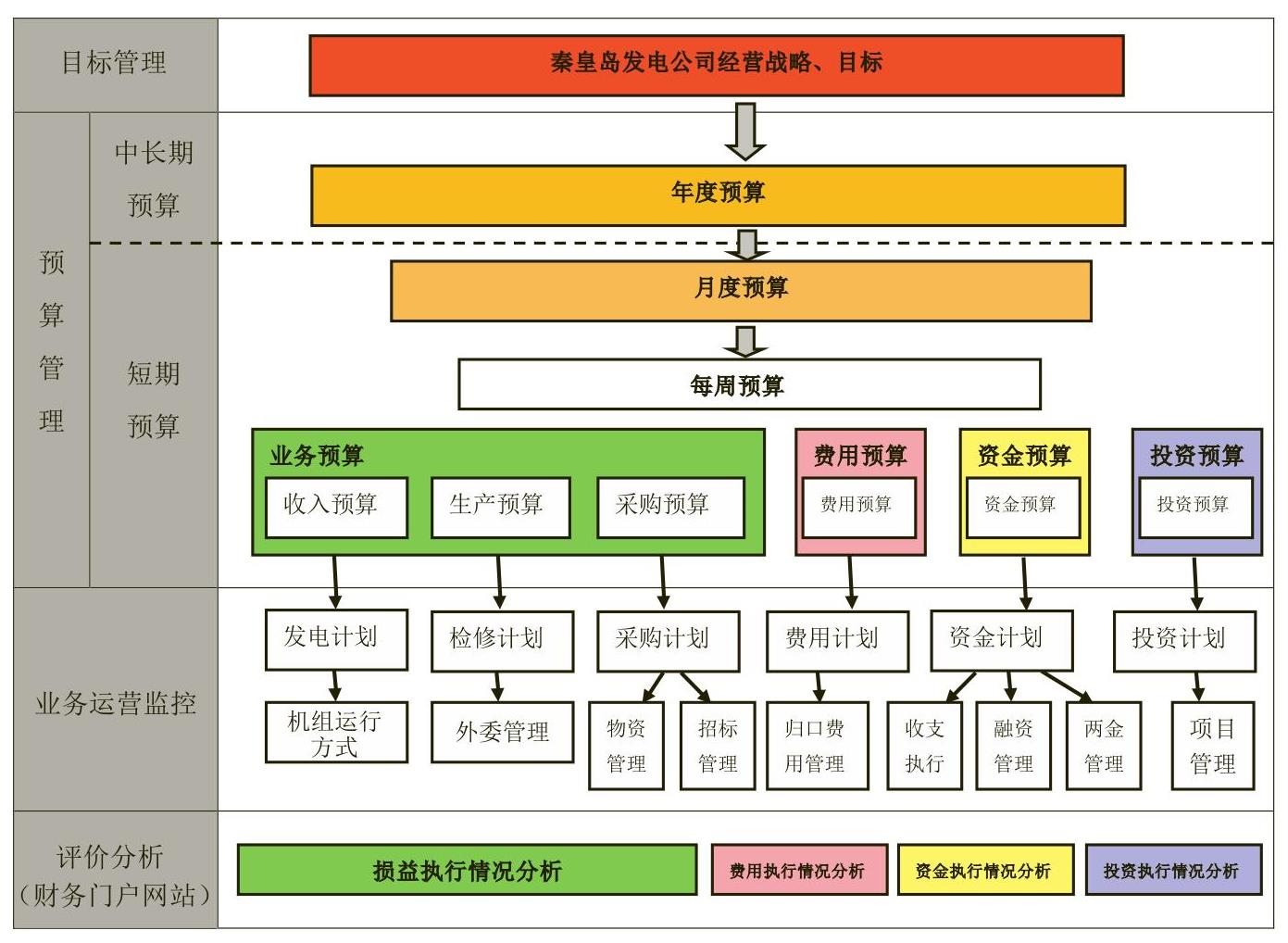

2014年,秦皇岛发电公司结合自身的经营与管理特点,制定了《秦皇岛发电公司全面预算管理办法》,逐步搭建完成制度流程规范、执行效率较高的全面预算管理体系(见图1),实现了预算管理从粗放到精细化的变革。

秦皇岛发电公司的预算编制以公司整体发展战略为基础,评估不同职能部门年度目标制定的合理性和预算执行的合理性,...

近年来,煤电矛盾突出、环保政策严苛,电力企业整体出现盈利水平不理想、负债率高、现金流短缺的格局。特别是发电侧放开售电业务后,定价体系由交易双方协议或市场竞价决定,多元竞价对发电企业控制成本提出了新的要求,传统预算理念不再适应新经济环境下的需求。为此秦皇岛发电公司隶属神华国能(神东电力)公司从2014年开始推行全面预算管理,成立了全面预算管理委员会,以战略目标为基础,以指标管理为核心,以信息化为手段,强调全员参与和相互协调,通过事前计划、事中控制、事后分析的方式,较好地完成了集团下达的各项考核指标。

(一)全面预算管理的新思路

1.以企业战略为起点,丰富预算的广度和深度

2014年,秦皇岛发电公司结合自身的经营与管理特点,制定了《秦皇岛发电公司全面预算管理办法》,逐步搭建完成制度流程规范、执行效率较高的全面预算管理体系(见图1),实现了预算管理从粗放到精细化的变革。

秦皇岛发电公司的预算编制以公司整体发展战略为基础,评估不同职能部门年度目标制定的合理性和预算执行的合理性,在“两下两上”的预算审查、平衡过程中进行调整修正,使全面预算管理达到预期要求。“一下”即公司预算管理委员会结合宏观经济形势和公司经营情况,制定年度预算编制原则,提出下一年度总控目标建议;“一上”即各职能部门根据自身需求及项目安排,编制本单位预算计划,报送至预算管理委员会;“二上”即公司预算管理委员会对各部门上报的预算建议进行审查,与综合计划衔接,经统筹平衡后形成公司预算草案后报国神集团;“二下”即预算管理委员会取得集团总部下达的预算批复后,将预算责任层层分解落实到各部门和明细项目,形成最终年度预算执行控制方案。

2.识别价值驱动因素,优化预算指标群

秦皇岛发电公司深入分析成本动因和价值驱动因素,将预算指标类型重新分类为技术经济指标、效益指标、售电单位指标、资金管控指标、投资效益指标五大类。结合目前公司所处经营阶段,更加注重包括市场占有率、利润总额、价格制定机制和成本费用控制情况,引导企业关注经营质量、提升经济效益以及股东回报。

公司研究了影响企业经济效益的主要因素和关联指标,对发电量、综合厂用电率、上网电价、电费收入、采购煤价、固定费用等18项指标深入分析,确定各因素间的逻辑关系,逐步建立起以“边际效益分析”为核心的“盈亏分析模型”。以此为基础,细化扩展出四个主要财务分析模型以期提高企业的精益化管理水平和抗击风险能力:一是盈亏平衡模型,分析确定年、月最低盈亏平衡电量,指导电量计划;二是边际贡献模型,确定替代电量报价方案并保证在激烈的竞争中争得替代电量;三是成本目标控制模型,确定煤炭采购控制价格,指导煤炭采购策略的调整和采购措施的强制执行;四是利润敏感性分析模型,对影响利润的敏感性因素分别考虑,区别对待。

3.信息化下数据共享,实现业财融合

2015年,秦皇岛发电公司整合财务报表系统、对标管理系统,升级成本分析系统,提取海量数据打造出财务管控系统,为经营数据的需求方提供数据共享。首先,信息化下以资产管理为载体,以工程全过程的财务管理常态化为手段,以全面预算管理为切入点,创新财务稽核手段,建立健全了内部监督机制。其次,通过统计分析历史数据,对重点考核指标和经营效果进行反映,实现了数据的“统一管理、统一发布、统一应用”,并利用图形和图表直观地显示出来,以便管理者更好地进行决策。

此外,利用信息化下的数据共享,公司还搭建起业务预算和财务预算的勾稽关系,解决了业务预算和财务预算“两张皮”现象,提高了业财一体化水平。随着财务和业务部门的配合更密切,业务预算执行的准确性提升,全公司每个部门都成为预算管控的责任主体。

4.细化预算差异分析,优化资源配置

秦皇岛发电公司主要通过每半年、月度、每周召开经济活动分析会、生产经营平衡会、资金平衡会,开展预算差异分析,在差异原因分析的基础上拟定增收节支方案。公司的财务管理工作从基层、基础、基本功入手,对标杆、补短板、求实效,加强各岗位工作的业务延伸及与其他部门不同岗位的业务交流,对燃料、修理、成本、资金结算等岗位进行专项业务梳理,积极为其他管理部门提供管理支持,为公司经营管理出谋划策。

综上,秦皇岛发电公司全面预算管理对生产经营工作起到了较强的规范指导作用,强化了现场设备管理责任,提高了招标议价能力,提升了项目完工进度与财务结算的匹配度。2018年,公司售电可控单位成本在集团内同类机组中保持较低水平,资产负债率为39%,“两金”占用率完成集团下达目标。

(二)启示

1.完善预算编制过程中的信息沟通机制

预算编制过程中,由于企业管理目标与各个成本中心目标不一致,不可避免地会存在博弈,容易造成预算松弛现象。控制预算松弛的关键是在经营管理层与各职能部门之间建立完善的信息沟通机制。秦皇岛发电公司“两下两上”的预算编制模式是全员参与的,提高了预算的现实性、可靠性及执行预算的自觉性。可见,预算编制过程必须要加强协商与沟通,财务部门对公司整体业务有了全面细致的了解,从而更易制定预算指标,各子公司、业务部门也会更加重视预算编制工作,将更精准、更真实的数据报送上来。

2.加强监督,优化全面预算管理绩效评价

建议建立覆盖全员的评价考核制度,在制定考核指标时综合企业的实际情况以及岗位目标,筛选出最能反映各部门核心业务业绩的指标纳入考核指标体系。同时预算的完成情况要与绩效考核指标正向相关,绩效评价和预算评价有机衔接,从而促进企业全面预算目标的达成。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第04期 > 财务与会计2019年第04期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第04期 > 财务与会计2019年第04期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号