摘要:

TB集团是全国钛白粉生产骨干企业之一,拥有年产5万吨高档钛白粉、6万吨聚合硫酸铁的生产能力。近年来,TB集团发挥自身优势,融科研、开发、应用于一体发展高新技术,结构不断优化,实现了规模与效益同步快速增长。TB集团一直采用关键绩效指标(KPI)评价方法,每年对厂部(主要从产量、品质、成本、管理规范四个方面)和各职能部门(主要从专业工作、基础管理、预算管理三个方面)进行绩效考核,同时制定目标责任书以明确厂部和各职能部门的责任。此举虽然取得了一定的成效,但在绩效管理方面仍然存在这样或那样的问题。同时,随着国家对化工类企业的环保要求越来越严格,单一使用KPI绩效评价方法导致评价体系缺乏前瞻性、全面性和长期性,无法满足集团的发展需要。基于此,笔者对TB集团绩效管理存在的问题进行简要分析,并提出改进措施。

(一)TB集团绩效管理存在的问题

1.激励机制不够完善

一是激励主要体现在短期层面,缺乏期权、股份制等长期激励形式。比如,TB集团员工收入由月度考核收入和年终奖励两大部分组成,其中月度考核收入又分成固定收入和绩效考核收入,这些都属于短期的激励,容易导致员工产生短视行为。二是激励方式较为单一,均属于...

TB集团是全国钛白粉生产骨干企业之一,拥有年产5万吨高档钛白粉、6万吨聚合硫酸铁的生产能力。近年来,TB集团发挥自身优势,融科研、开发、应用于一体发展高新技术,结构不断优化,实现了规模与效益同步快速增长。TB集团一直采用关键绩效指标(KPI)评价方法,每年对厂部(主要从产量、品质、成本、管理规范四个方面)和各职能部门(主要从专业工作、基础管理、预算管理三个方面)进行绩效考核,同时制定目标责任书以明确厂部和各职能部门的责任。此举虽然取得了一定的成效,但在绩效管理方面仍然存在这样或那样的问题。同时,随着国家对化工类企业的环保要求越来越严格,单一使用KPI绩效评价方法导致评价体系缺乏前瞻性、全面性和长期性,无法满足集团的发展需要。基于此,笔者对TB集团绩效管理存在的问题进行简要分析,并提出改进措施。

(一)TB集团绩效管理存在的问题

1.激励机制不够完善

一是激励主要体现在短期层面,缺乏期权、股份制等长期激励形式。比如,TB集团员工收入由月度考核收入和年终奖励两大部分组成,其中月度考核收入又分成固定收入和绩效考核收入,这些都属于短期的激励,容易导致员工产生短视行为。二是激励方式较为单一,均属于物质激励层面,忽视了精神层面的激励。

2.战略目标不够明确

TB集团为厂部、各职能部门制定的绩效评价方法多局限于任务层面。基于此,厂部、各职能部门把专注点聚集在提升自身绩效方面,而忽视了在实现企业战略中的位置,从而无法使整个企业有机协调运营。绩效管理不仅仅是考核企业绩效,更是一种战略目标实现所需要的工具。唯有从企业经营战略目标出发,将目标进行层层分解,使得每一个部门都能明确自身任务以及完成自身任务可以对战略目标推进的贡献,才能真正实现绩效管理的价值。

3.厂部与厂部之间责任不够分明

TB集团由于产品性质的特殊性导致其生产工序较长,在生产过程中某一厂部会给其他厂部提供生产原料和半成品,上一厂部的半成品如果出现质量问题会对下一厂部生产的产品品质造成影响。此外,产量是厂部进行绩效考核时的关键指标,由于上一厂部的原因有时会导致后续厂部停工待料,进而影响到后续厂部的产量。

(二)改进措施

基于TB集团绩效管理存在的问题,笔者认为,可将平衡计分卡(BSC)与KPI有效结合,构建一种新型的绩效管理体系。新的绩效管理体系设定基本指标和先进指标,加大对员工和部门的激励力度,进而能够确保企业战略目标的实现及效益的提升。

1.基于平衡计分卡的指标体系设计

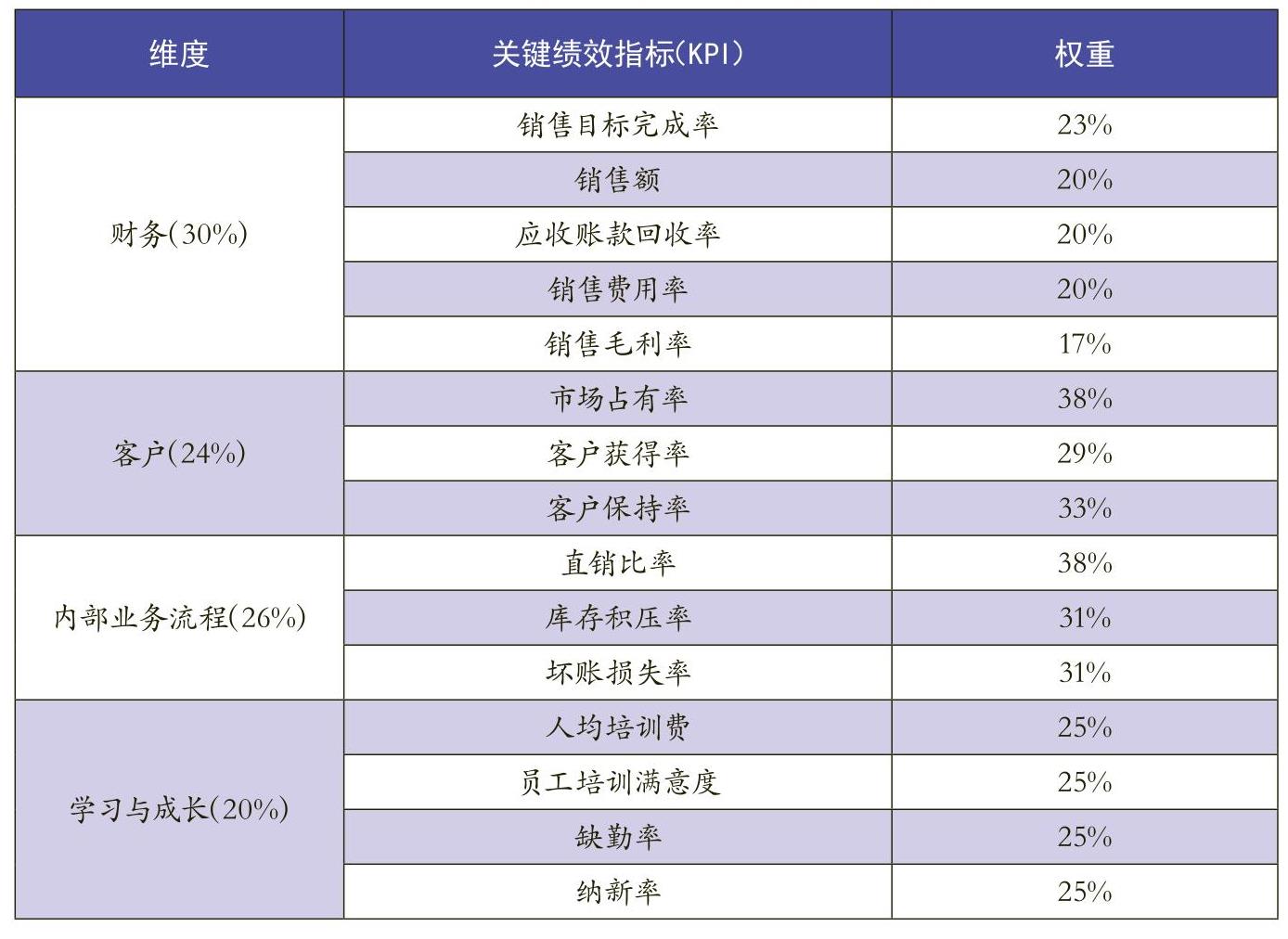

基于平衡计分卡的思想,笔者根据TB集团的实际情况,从财务(包括价值创造、盈利能力、成长能力、营运能力)、客户(包括市场地位、客户关系、客户管理)、内部业务流程(包括产品开发、生产管理、质量管理、售后服务)、学习与成长(包括员工培训、员工满意)四个维度对战略目标进行分解,进而找出影响战略目标实现的关键驱动因素,然后层层分解确定部门层面的关键绩效指标。

2.部门层面关键绩效指标的设计

部门层面的关键绩效指标是在集团层面的关键驱动因素上层层分解和细化得到的,既需要集团高层领导的重视,也需要各部门主管人员、基层员工的共同协商。限于篇幅且由于销售部门是TB集团的关键部门,笔者以销售部门为例,阐析部门层面关键绩效指标的设计过程。

销售部门是TB集团的关键部门,对提高内部顾客和外部顾客的满意度、确保集团生产经营预算目标的顺利实现起到重要作用。TB集团原先的销售部门主要实行销售费用挂钩考核模式,忽视了对客户和内部业务流程等层面的考核因素。新的绩效指标体系融入BSC的四大维度,使考核更全面、重点更突出(具体关键绩效指标设计见表1)。

3.指标权重的设定

TB集团绩效评价指标体系的权重设定由集团财务、审计等部门的专业人员在考虑诸多因素后得出。有关考虑因素包括:一是由于企业处于成熟阶段,为了突出经营效益,在平衡计分卡的四个维度中加大了财务维度指标的权重。二是集团生产和销售能力较为稳定,因此加大了销售目标完成率在财务维度中的比重。同时,集团强调直销比例不得低于30%。

4.指标标准值、先进值设置和各单项指标评分值的计算方法

一是设定指标标准值和先进值。以部门最近两年年平均值作为指标的标准值,在考虑标杆企业的平均值之后设定先进值。二是确定各单项指标评分值的计算方法。各职能部门的各项指标评分以各项指标权重作为标准评分值,为降低由于单项指标值的异常对整体评分值产生的影响,需对每个单项指标的得分值设置上下限:以标准评分值的1.5倍设定为最高评分值;以标准评分值的0.5倍设定为最低评分值。因此,各职能部门最高评分值为150分,最低评分值为50分。产量目标完成率、内部利润、库存降低率、原材料消耗率、产品一次合格率、废物减少率、人均培训费、员工培训满意度、纳新率等15个单项指标的评分方法计算如下:

各单项指标得分值=(先进指标值-标准指标值)÷(最高评分值-标准评分值)×(实际指标值-标准指标值)

各项指标评分值如果根据公式计算的得分值超过最高评分值,取最高评分值,低于最低评分值取最低评分值。各职能部门的最终评分值是各单项指标的合计值。

TB集团针对销售部门所采用的绩效考核办法中,按照生产计划任务书进行考核并提取销售费用,完成任务计划返还销售费用,完成全年销售目标享受公司年终奖励。2017年销售部门基本薪酬为799300元,绩效薪酬为1261100元。在新的绩效管理办法下,绩效薪酬与年度考核等级挂钩,绩效评价等级分为不合格、合格、良好、优秀,对应得分别为100分以下,100分至120分,120分至140分,140分至150分,绩效年薪对应为基础薪酬的0.5倍、1.2倍、1.4倍、1.5倍。因此在新的考评体系下,2017年销售部门基本薪酬为799300元,绩效薪酬为959160元。此举不仅充分调动了员工的积极性,而且为集团节约了费用开支。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第04期 > 财务与会计2019年第04期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第04期 > 财务与会计2019年第04期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号