摘要:

当前,面对日趋复杂的内外部经营形势,电力企业持续深化财务集约化管理,不断加强财务实时管控,努力增收节支、降本增效,但仍面临着资本支出压力大、盈利能力下降、负债规模增长较快等多方面经营风险。为有效控制运行成本和经营风险,提升核心能力和创造经济价值,电力企业迫切需要树立精益管控理念,持续强化预算管控能力,确保在既定的战略方向上和安全界限内实现有效率、有活力、稳健持续的发展。

一、电力企业价值链分析

电力行业生产经营受电力产品的发、供、输一体化特征影响,价值链具有高度集成的特点。内部价值链主要是围绕电网企业生产经营活动的资金流、信息流、资源流、产品流等展开。外部价值链包括:与上游供应商沟通合作,给下游客户提供服务;与国资委、发改委等国家监管部门的沟通协调等。

电力行业属于资金、技术密集型产业,其建设周期与发展周期均较长,与其他行业相比,需要更多资金用于投资和建设,债务融资规模较大,导致电力行业的资产负债率远远高于其他行业。另外,地区经济发展、工业企业发展水平都直接影响电力...

当前,面对日趋复杂的内外部经营形势,电力企业持续深化财务集约化管理,不断加强财务实时管控,努力增收节支、降本增效,但仍面临着资本支出压力大、盈利能力下降、负债规模增长较快等多方面经营风险。为有效控制运行成本和经营风险,提升核心能力和创造经济价值,电力企业迫切需要树立精益管控理念,持续强化预算管控能力,确保在既定的战略方向上和安全界限内实现有效率、有活力、稳健持续的发展。

一、电力企业价值链分析

电力行业生产经营受电力产品的发、供、输一体化特征影响,价值链具有高度集成的特点。内部价值链主要是围绕电网企业生产经营活动的资金流、信息流、资源流、产品流等展开。外部价值链包括:与上游供应商沟通合作,给下游客户提供服务;与国资委、发改委等国家监管部门的沟通协调等。

电力行业属于资金、技术密集型产业,其建设周期与发展周期均较长,与其他行业相比,需要更多资金用于投资和建设,债务融资规模较大,导致电力行业的资产负债率远远高于其他行业。另外,地区经济发展、工业企业发展水平都直接影响电力企业的资产负债率水平。

二、建立“精益管控”模型

精益管控就是对预算指标设置管控临界值,实施有效管控。其核心框架与思路是:以企业经营目标实现为主线,以创造经济价值和国有资本保值增值为目标,在企业价值链分析的基础上搭建预算管理边界、设置管控临界值,厘清业财管控职责权限,建立“负面清单”制度,明确禁止行为名单,确保企业经营活动在“安全界限”范围内释放创新活力。

(一)拆解财务结构性指标

搭建电力企业“精益管控”模型,企业的资产负债率是其中最基本的预算指标。企业资产负债率除受负债总额和资产总额两个预算指标的直接影响外,还受企业投资规模、盈利能力以及融资方式的间接影响。

(二)确定指标关键影响因子的方法

影响电力企业资产负债率的因素(见表1)存在着复杂的相互作用关系,因此需采用DEMATEL(决策试验与实验评估法)对这些因素之间的相互的影响关系进行度量,最后从中确定出影响电力企业资产负债率的关键性因素。

3.按照公式(3)将矩阵X转化为各因素间的相互关系矩阵T。在公式(3)中,I为单位矩阵。

(三)影响电力企业资产负债率关键因素的确定

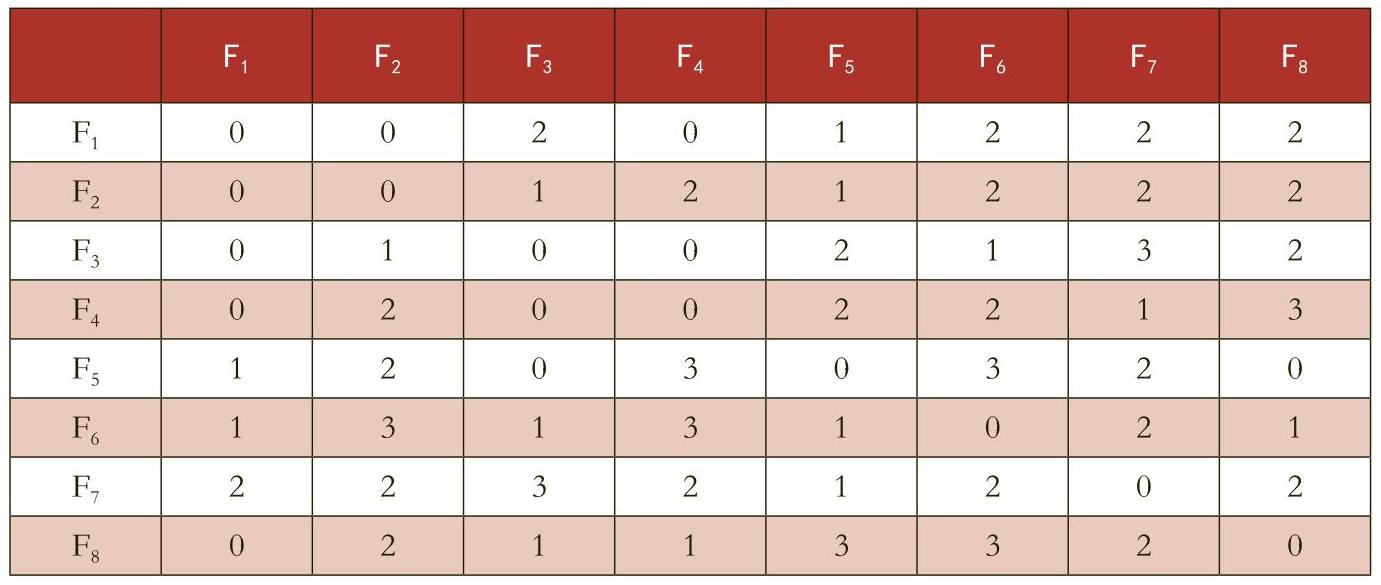

根据前文中公式(2)的规则,得到表1中各影响间的相互影响矩阵A,结果如表2所示:

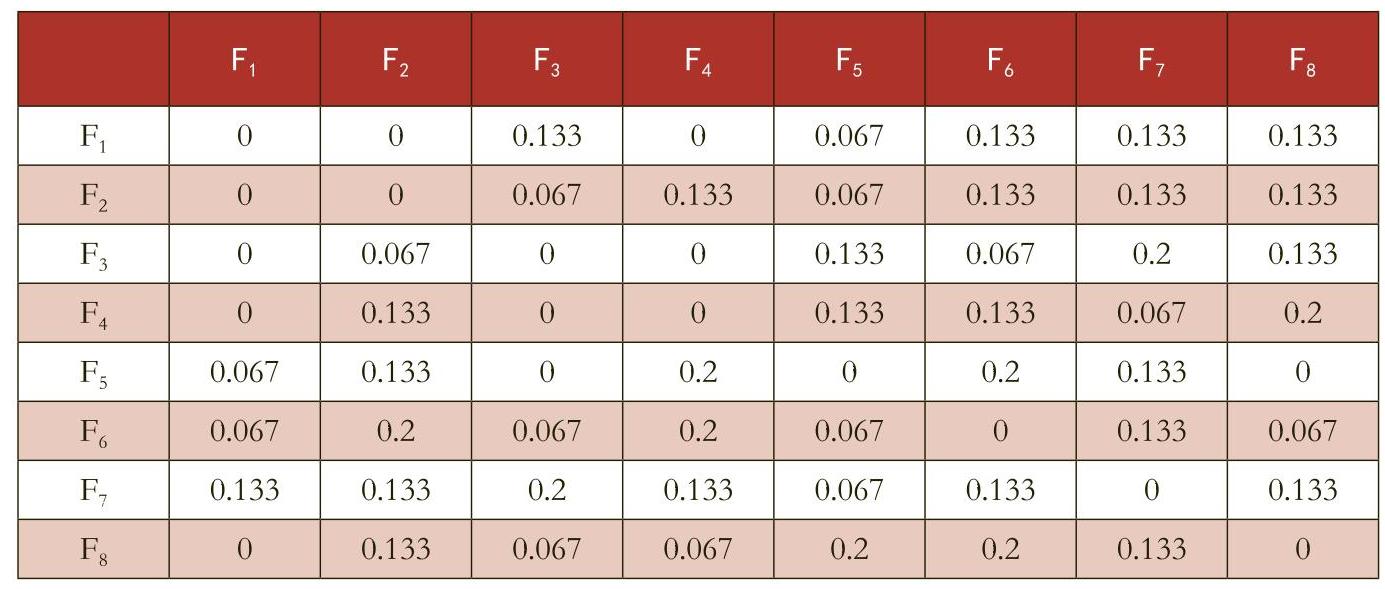

按照前文中的公式(2)对矩阵A进行标准化处理,可得到标准化矩阵X。结果如表3所示。

接着根据公式(3),可算得因素间的综合影响矩阵T,结果如表4所示。

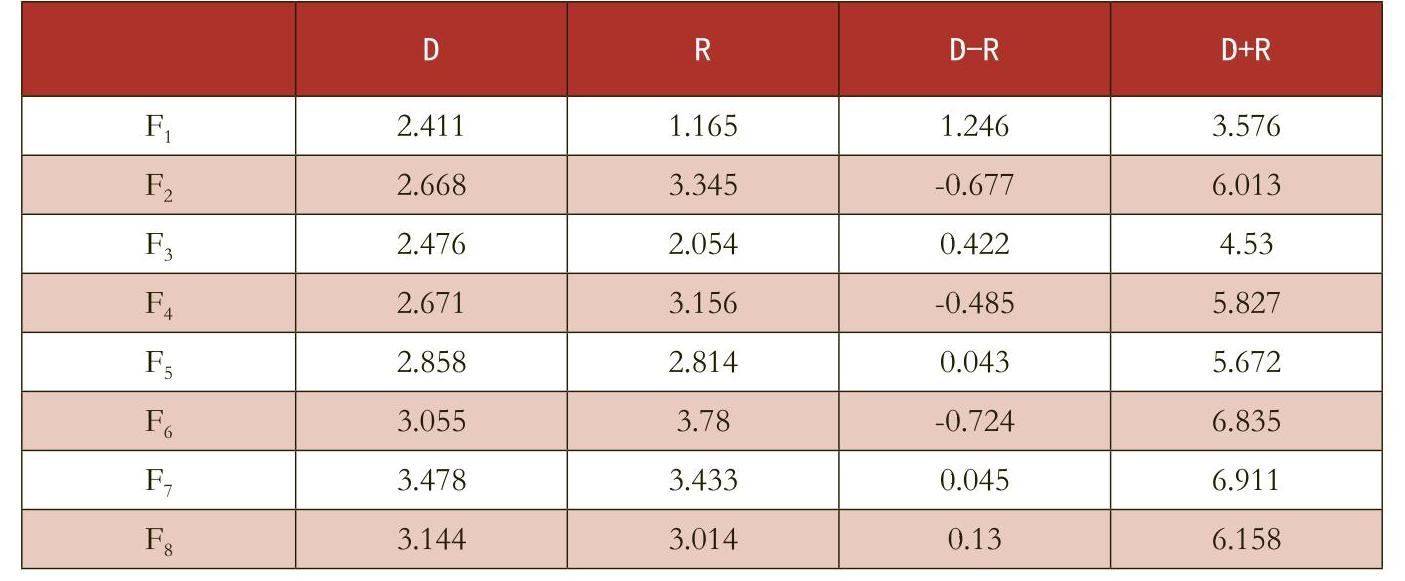

根据公式(4),可算得各因素的影响度(D)、被影响度(R)、原因度(D-R)以及中心度(D+R),结果如表5所示。

三、设置精益管控范围

(一)确定负债类指标临界值

确定资产负债率目标值。以资产负债率现状为起点,参照同业水平,通过综合分析评估确定临界值。过程中首先考虑三大要素:现金收支平衡(确保支付顺畅,经营活动现金净流入大于净利润);综合融资成本(应低于通行的实际利率);债务与债权关系(执行业内信用政策)。其次,确定其他主要指标的临界值。以资产负债率为约束边界,对影响负债率的重大因素进行互动平衡测算,确定各项指标的临界值。在具体操作中,还应视外部环境对临界值进行浮动管控,保持一定弹性。

(二)确定损益类指标标准值

对损益类指标实施按“财务增加值”比例进行标准管理,对重点事项、重要环节设定标准,以标准值管控来平衡效率风险、确保财务结构安全。

1.临界值测算思路。在确定负债类指标以及损益类预算指标临界值的过程中,主要是通过模糊相似度的度量方法,确定企业与标杆企业之间的综合模糊贴近度。然后,从标杆企业中选取若干最为接近的企业作为指标临界值的测算样本,在样本企业预算指标边界值的基础之上运用指数平滑法确定企业的预算指标临界值。

2.基于模糊贴近度的临界值测算过程。

①运用熵权值法或是AHP方法确定各模糊贴近度测算指标的权重。

②通过模糊贴近度的计算方法确定企业与标杆企业之间的模糊贴近度。具体过程如下:

③企业指标临界值的测算

四、建立“负面清单”机制

以计算确定的预算临界值为标准,结合电力企业发展战略,将突破资产负债率、超越既定主营业务范围的行为明确为禁止行为,建立“负面清单”机制。将“负面清单”管理嵌入电力企业全面预算管理体系,通过全面预算体系对“负面清单”执行情况进行监控预警,将“负面清单”执行情况作为财务工作报告的一部分,并将指标执行情况纳入业绩考评体系,与经营年度和任期薪酬考核直接挂钩,形成完整的闭环管理系统。

五、“精益管控”需关注的内容

(一)动态调整与优化临界值

精益管控体系模型测算出的指标边界值和标准值并非一成不变,而是要在操作中视外部环境对边界值进行浮动管控,保持一定弹性。外部环境宽松时,突出追求财务增加值。反之,则更强调风险管控,但无论松紧都不能突破预定的临界值。

(二)将精益管控落地于企业全面风险管理与内部控制

精益管控与企业全面风险管理与内部控制相结合,以资源配置为抓手,特别关注企业战略发展、资本结构等决策层的风控问题;从总体上管好资产负债表,结构上建立风险隔离机制,尤其是在财务融资、财务投资、财务运作等风险集中领域;精益管控实施风险管理重在“预设”与“预防”,核心在于设置关键指标与临界值。

(三)将精益管控纳入同业对标及经营业务考核体系

将精益管控与同业对标考核直接挂钩,督促重点单位努力改善关键指标,将评价结果直接作为同业对标的主要量化依据。这些指标中最基本的就是资产负债率,与此相关的还有有息负债总额、资本性支出规模、应收账款和存货等。持续完善以这四个总量型指标考核为主、以相对值指标为辅的指标体系,并将预算指标边界值纳入经营业绩考核指标体系,确保管控实效。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第22期 > 财务与会计2018年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第22期 > 财务与会计2018年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号