如何针对设计企业特点,运用信息化手段实施业务层面更为精细的运营管理是“互联网+”形势下设计企业面临的关键问题。本文结合设计企业运营管理的实际,对其业财一体化精细运营管理实践问题及方法进行探讨研究。

一、设计企业经营管理存在的问题

(一)经营和生产互联互通不足

在设计企业中,经营是龙头,生产是支柱,但目前存在经营环节对生产环节跟踪不及时,生产环节对合同不了解、对收款跟踪不及时的问题。经营和生产的信息不对称直接导致二者互联互通不足,制约了相互促进。如生产进度和合同里程碑收款的匹配协调、已进行生产的项目促进合同签订、已经营成功的项目和谐安排生产等均受到一定程度的制约。

(二)生产经营信息的快速反应能力不足

项目前期投标、合同签订、生产进度、成本控制、合同收款等环节信息滞后,无法动态监控整个运营过程,对运营不同阶段的信息快速反应能力不足,管理者无法实时了解企业运营情况。

(三)生产经营和财务数据一致性不足

运营数据和财务数据各成体系缺少有效关联,往往发生数据不一致的情况,核对工作量大,影响数据准确性和可靠性。

(四)运营管理精细化不足

设计企业产品形式主要是不同形式的服务,产品的生产、销售行为以及与产品相关的前期投入不能精细化区分,成本归集与收入实现之间的价值链是不完整的,无法像传统的制造业一样,将一个产品的主要成本费用构成和收入实现建立起准确完整的映射,也无法深入挖掘数据资源的有效价值。

二、基于“项目”+“合同”的业财一体化方案

(一)应用方案

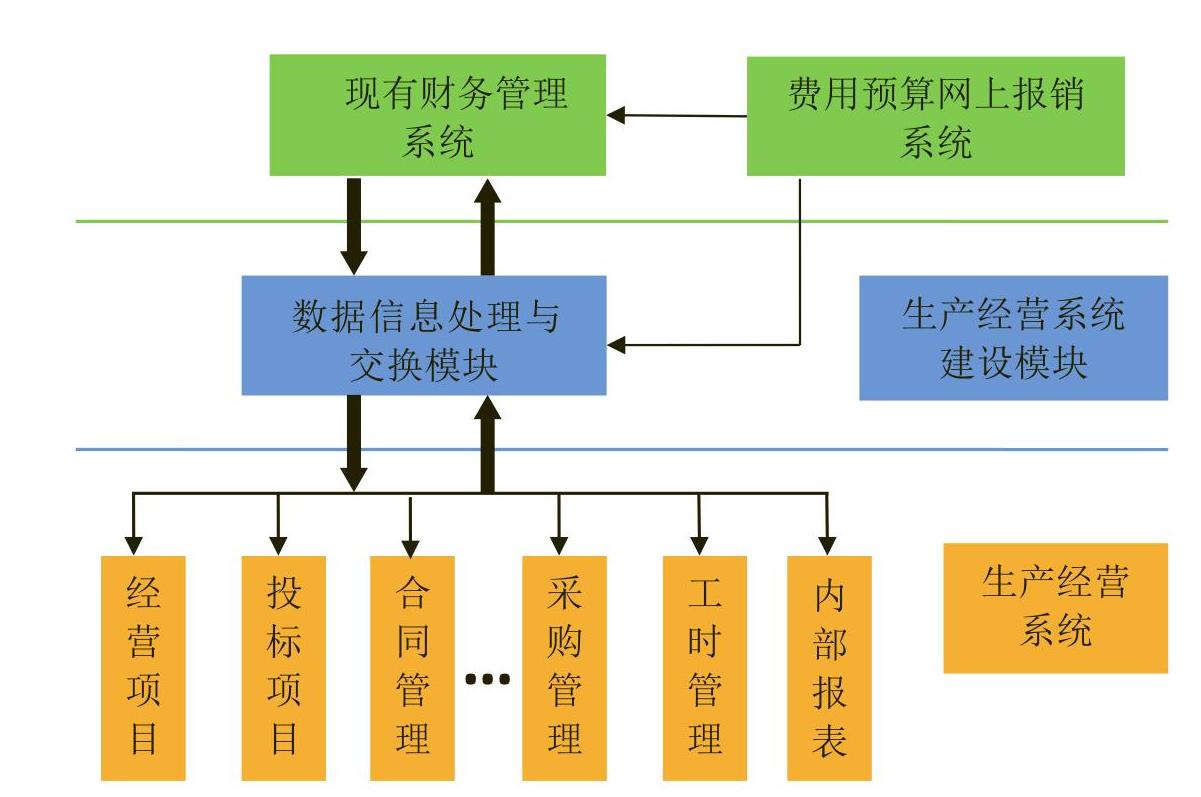

1.管理分层架构设计。基于“项目”+“合同”的业财一体化分层应用管理,借助信息化手段在生产经营系统建立以项目和合同为中心并与财务发生关联的业财一体化精细运营体系,管理框架见图1。

项目和合同提供了业财连接的可能,而业财一体化的实现需要统一的编码,并将编码作为业财连接的唯一识别,从而实现一体化流程的全面贯通,即以合同编码和项目编码贯穿整个业财一体化流程。从项目立项开始,包含产品评审、投标管理、前期投入、合同评审、合同签订、项目生产、合同各阶段投入、进度确认、发票开具、合同收款管理等环节均实现业财一体化管理。

2.实施路径。将财务网上报销系统日常成本数据推送至生产经营系统,生产经营系统以项目和合同编码为中心将合同管理、生产管理等环节与财务系统实现连接。

(二)业财一体化实践内容

1.经营合同管理。

(1)合同评审:经营合同签订前由主办部门在生产经营系统发起合同文本评审,由经营部、财务部、法务部及主管领导审核。

(2)合同签订:经评审后合同甲乙双方盖章返回经营部门,平台上生成合同编号,并据此进行合同管理。

(3)合同里程碑维护:生产部门将合同按收款节点设置合同里程碑,并根据生产进度动态维护。

(4)开票管理:生产部门依据合同里程碑在经营平台申请开具发票并推送至财务部门,财务部门据此开具发票并自动按合同登记已开发票未到款,同时财务记入总账“应收账款——已开发票”。

(5)收款管理:合同里程碑到款后,财务平台依据开票信息登记到款并推送总账完成收款凭证。

(6)已开发票未到款管理:经营平台已开发票未到款动态管理,提醒部门及时催收合同已开发票未到款项。

2.分包采购管理。

(1)合同评审:分包采购合同签订前由主办部门在生产经营系统发起合同文本评审,由运管部、财务部、法务部及主管领导审核。

(2)合同签订:经评审后合同甲乙双方盖章返回运管部门,平台上生成对应主合同的分包采购合同编号,并据此进行合同管理。

(3)分包付款管理:生产部门依据分包合同里程碑在经营平台申请分包合同付款经运管部门及主管领导审批后推送至财务部门,财务部门据此审核付款事项支付并自动按合同登记已付分包款,同时财务记入总账付款凭证。

3.生产进度管理。

(1)项目进度及营业收入管理:项目进度由生产部门依据项目工作量完成情况按月在经营平台进行维护。营业收入为按照会计准则,以生产经营系统中各单位所属项目与合同执行情况为基础计算的税后新增营业收入,包括协办项目划分得到的营业收入。各单位所属合同按企业统一的“项目产值及合同营业收入确认管理办法”在系统中确认营业收入,上传相应证明文件信息,检查合同的里程碑状态和分包采购合同已执行的产值信息,保证可收款、分包采购成本及项目进度信息准确,相互匹配。经营部门和运管部门及时对系统中的合同金额进行管理,保证合同变更信息准确。系统中营业收入确认通过电子流程进行审核。营业收入经生产部门、运管部门审核后推送至财务部门,财务依据合同确认营业收入生成收入确认凭证。

(2)应收账款管理:经营平台合同营业收入确认和收款情况形成关联,已确认的合同收入未到款部分形成应收账款。同时根据确认时间和到款时间计算账龄,按年度计提坏账。

(3)分包进度及分包成本管理:分包进度由生产部门依据分包工作量完成情况按月在经营平台进行维护。分包成本为按照会计准则,以生产经营系统中各单位所属项目采购合同执行情况为基础计算的新增分包成本。登记经营合同信息时需预测分包情况并及时登记分包合同签订情况。采购合同产值要保证和确认的经营合同收入相匹配,并且要在系统内提交符合要求的证明文件。原则上不确认成本就不能确认收入。

(4)应付账款管理:经营平台合同分包成本确认和付款情况形成关联,已确认的分包成本未支付部分形成应付账款。

4.投标项目管理。投标项目按名称、类型、组织形式、项目概况(区域、地点、规模、工程类型、项目范围、风险)、评审过程等进行日常管理。评审后的投标项目需要办理保函等事项提交申请,审批后推送财务主管办理。

5.日常成本管理。日常成本以财务核算系统实际发生数据为准,将财务核算系统中与生产经营单元成本有关的核算科目汇总为常用大类成本。执行网络报销流程的通过网络报销系统与生产经营系统集成的方式以项目、合同为标识动态推送至经营系统,未执行网络报销流程的通过核算系统与设定类别成本科目做一一映射,通过核算系统以合同为标识推送至生产经营系统。各种与项目合同相关的成本费用信息通过财务系统被逐条归集,推送至生产经营系统,需分摊的费用按规则分摊。

6.工时管理。生产经营系统设置项目工时模块,记录生产部门项目工时管理情况,通过和人工成本管理系统的关联实施人工成本的项目化管理,人工成本通过项目工时填报按一定的分配标准定期分摊进行成本归集。

7.内部报表管理。确定动态财务管理所需的报表和指标模型。动态反映企业各业务单元运营质量情况,包括各业务单元本月及本年累计新签合同额、净合同额、到款、分包付款、净到款、营业额、净营业额、产值、分包产值、人工成本、日常支出、利润总额、经营性现金流量、应收账款等指标以及以上指标与同期数据、预算数据的比较分析图表。

三、业财一体化精细运营管理

(一)以项目为中心可变人工成本过程管理模型

生产经营系统的项目工时模块和人力资源系统(或财务总账系统)对接,实施以项目为中心的可变人工成本过程管理。这里的可变人工成本是指工资成本。

人工成本按以上规则计入项目、部门,通过对利润与人工成本比值的变化、项目工时变化的过程管理,实施以项目为中心的可变人工成本的过程管理。

(二)收支一体化的管理

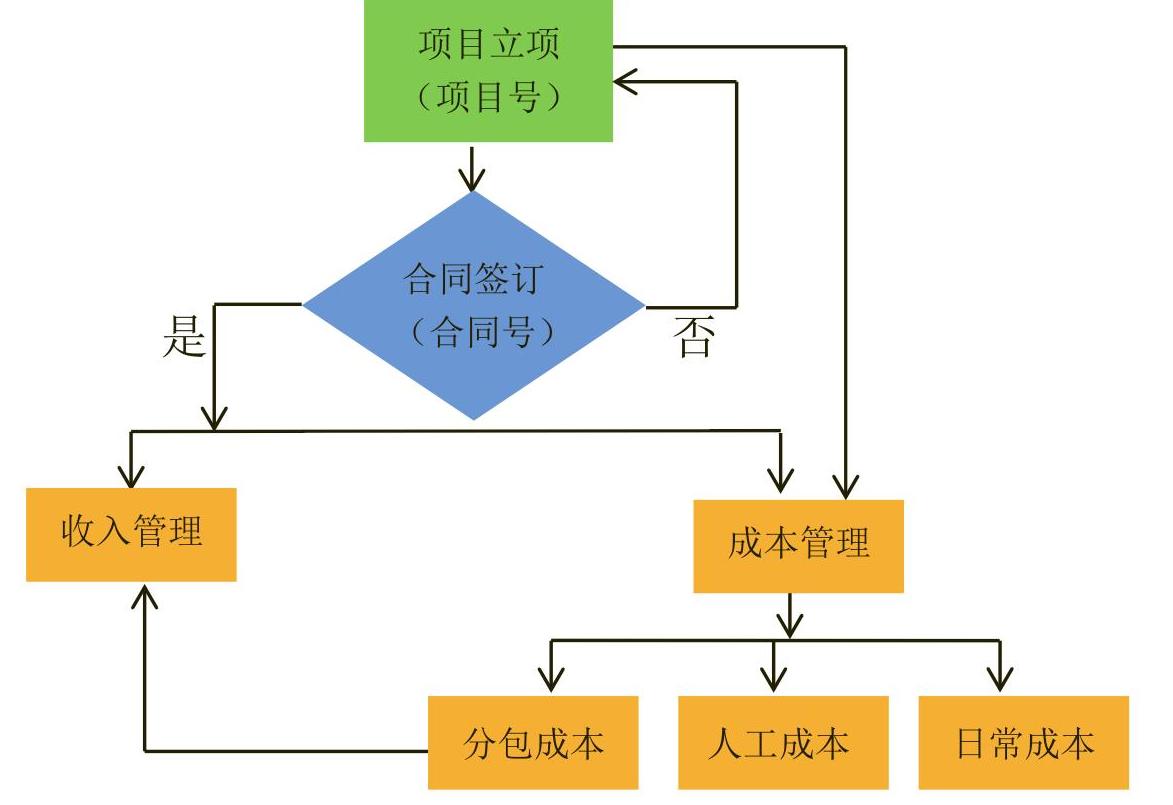

合同收入通过编码按期确认,成本以主合同为主线进行归集,以主合同为核心的成本、收入实现连接,同时借助一体化编码将成本进一步向业务端延伸,从而建立起业财一体化的管理流程,并在流程的不同节点汇集多种可用于内部管理的数据信息。这样不仅能够覆盖全局,也可以深挖细节,真正实现业财一体化管理。通过对信息化管理的数据样本信息进行深入挖掘,设计精细管理模型,得出各业务运营质量评价结论,充分发掘数据资源信息价值,用于指导生产经营。收支一体化管理框架见图2。

责任编辑 刘良伟

主要参考文献

[1]郑伟.基于业务与财务一体化的财务流程设计与财务转型探讨[J].财务与金融,2017,(2).

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第21期 > 财务与会计2018年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第21期 > 财务与会计2018年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号