我国现行内部控制审计报告是以《企业内部控制审计指引》(下称《审计指引》)为基础编制的。但从披露情况看,依据《审计指引》公告的内部控制审计报告存在信息含量不足、审计报告模式化等问题,导致信息使用者不重视甚至无视内部控制审计报告的现象日益严重。2016年财政部发布新审计报告准则,对财务报表审计报告进行了重大改革,相应地,对内部控制审计报告的改革也迫在眉睫。

一、我国上市公司内部控制审计报告披露存在的问题

1.格式化的审计报告不能满足信息使用者的需要。《审计指引》的最后规范了四种意见类型内部控制审计报告的格式模板,标准无保留意见审计报告除了“五、非财务报告内部控制的重大缺陷”部分有关于上市公司的个性化表述外,其余全部是标准化描述。而从近几年的披露情况来看,我国上市公司审计报告中披露非财务报告内部控制重大缺陷的公司很少,这意味着所有标准无保留意见审计报告除了公司名称和注册会计师(所)的信息外,其余均完全一致。非标准意见类型的审计报告中,除了提供形成非标准意见的原因属于上市公司个体特征外,其余也都是格式化表述。在笔者看来,信息使用者越来越不重视甚至无视内部控制审计报告,审计报告提供的信息量过少为主要原因之一。

2.否定意见类型审计报告与披露的重大缺陷未能给予上市公司足够的整改动力。2011年信永中和给新华制药出具内部控制否定意见审计报告,开启了我国上市公司内部控制审计的新一页,随之否定意见和无法表示意见的审计报告数量及缺陷数量总体逐年增加。据统计,纳入实施范围的企业2012年948家中有3家被出具否定意见审计报告;2013年1 096家中有10家被出具否定意见和无法表示意见审计报告;2014年1 387家中有24 家被出具否定意见和无法表示意见审计报;2015年1 444家中有16家被出具否定意见审计报告;2016年1 480家中有20家被出具否定意见审计报告。但是,这些否定意见审计报告却未能给予上市公司足够的警示,ST大有在2013~2015年连续三年被出具了否定意见报告,ST生化在2014~2016年连续三年被出具了否定意见报告,还有泰达股份、秋林集团、*ST烯碳等也是连续两年被出具了否定意见报告。

3.内部控制审计不仅仅包括财务报告内部控制,还应包括非财务报告内部控制。《中国注册会计师审计准则》中注明注册会计师考虑的主要是与审计相关的控制,这里的审计是指财务报表审计”。而《审计指引》第四条注明“注册会计师应当对财务报告内部控制的有效性发表审计意见,并对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加‘非财务报告内部控制重大缺陷描述段’予以披露。”笔者认为可以这样解读:财务报表审计中,风险评估和风险应对阶段对内部控制的审计仅限于与财务报表审计相关的内部控制,不包括非财务报告内部控制;内部控制审计中,在对财务报告内部控制审计过程中如果发现了非财务报告内部控制重大缺陷,则需要增加到报告中。

2015年在2 296家披露了内部控制审计或鉴证意见的上市公司中,非财务报告重大缺陷无保留意见8家;2016年在2 308家披露了审计或鉴证意见的上市公司中,其中有1家非财务报告重要缺陷无保留意见,8家非财务报告重大缺陷无保留意见。内部控制评价报告中的非财务报告内部控制重大缺陷和重要缺陷数量远超内部控制审计报告中已披露的数量,但是这些重大缺陷和重要缺陷对于意见类型却是“不重要”的,因为不改变内部控制审计报告意见类型。并且有自我评价存在非财务报告内部控制重大缺陷的上市公司,在内部控制审计报告中却没有体现。

4.非财务报告内部控制出现重大缺陷应当改变意见类型。《审计指引》附录中给出的“标准内部控制审计报告”范本,正文第五部分是“非财务报告内部控制的重大缺陷”,表明虽然非财务报告内部控制出现重大缺陷,但不影响审计报告意见类型。而上市公司审计报告的标题均是“内部控制审计报告”,并非“财务报告内部控制审计报告”,所以在此标题基础上的意见类型笔者认为是不合理的。

按照《企业内部控制评价指引》规定,重大或重要缺陷一般可能导致或导致的负面影响均较大,或直接影响财产损失金额达到一定金额以上,或有其他定性标准。在企业非财务报告内部控制出现重大缺陷或重要缺陷时,意味非财务报告内部控制出现巨大风险,并且与财务报告风险有必然的关联。而这些风险和缺陷只作为内部控制无保留意见审计报告的一个增加项,笔者认为值得商榷。

二、我国上市公司内部控制审计报告优化与改进

1.优化内部控制审计报告形式,改现有简式内部控制审计报告为详式审计报告。从信息使用者角度看,现有审计报告提供的信息太少,所以建议大量增加信息含量。(1)增加需要沟通的内部控制关键审计事项。该关键事项包括但不限于以下内容:第一,注册会计师发现的重要缺陷数量及重要缺陷的具体内容(如果有),并说明其对内部控制的影响;第二,注册会计师发现的一般缺陷数量和主要类型,并说明其对内部控制的影响;第三,注册会计师已经审计的关键控制点数量、已经审计风险点数量。如果有必要,增加部分关键控制点和风险点内容。(2)增加后续跟踪监督条款。非标报告增加审计建议,并要求于次年在审计报告中有整改落实情况反馈,一旦不落实增加惩罚措施。

2.优化内部控制审计环境,分层次建设内部控制审计执业准则体系。制定《内部控制审计准则》,并针对内部控制审计报告没有行业差异性的问题,继续制定分行业内部控制实施标准和缺陷评价标准。证监会将我国上市公司分为13个行业,每一个还包括若干个子项,每个行业的收入来源、成本项目、风险特点有较大差别,针对行业特点财政部已经分别推出石油石化和电力行业内部控制操作指南,建议出台其他行业的标准,关于行业的内部控制评价标准和缺陷认定标准能够更加具有行业针对性。在此基础上建议出台《分行业内部控制审计操作指南》,提高内部控制审计中缺陷认定的操作性,尽量降低职业判断带来的模糊性。

3.优化内部控制审计范围,尽快出台规定明确要求将未纳入实施范围的板块纳入。2016年,未纳入实施范围的上市公司中,有54.67%进行了内部控制审计或鉴证并披露了内部控制审计或鉴证意见,比2015年下降约10%,且远低于纳入实施范围的审计或鉴证比例93.31%。而随着我国资本市场的逐步完善,中小板和创业板数量逐渐增加,对其监管要求也应随之加强,应尽快将中小板和创业板纳入实施范围。

4.优化内部控制审计对象,重视非财务报告内部控制。现有《审计指引》提及非财务报告内部控制的要求,但是实际事务所很少专门进行非财务控告内部控制审计,所以建议修订该指引,将内部控制审计严格分为财务报告和非财务报告内部控制审计,增加相关对非财务报告内部控制的审计要求,并分别出具“财务报告内部控制审计报告”和“非财务报告内部控制审计报告”。

5.优化注册会计师审计结构,整合财务报表审计和内部控制审计。《企业内部控制审计指引》规定,“注册会计师可以单独进行内部控制审计,也可以将内部控制审计与财务报表审计整合进行”,笔者认为,整合审计可以提高内部控制审计地位,使信息使用者全盘整合考虑两者的关系和影响。据统计,2016年,98.45%纳入实施范围的上市公司采用整合审计,比上年的97.7%略有增加,这是一个好的趋势,但是这只是“纳入实施范围”部分,希望进一步扩大整合审计的范围,包括“非财务报告内部控制纳入实施范围”部分,并建议在我国已经改革财务报表审计报告的基础上,进一步整合财务报告内部控制审计报告与财务报表审计报告,提高内部控制审计至与财务报告审计相同的地位,避免被无视或忽略。

6.优化审计结果,统一意见类型。《审计指引》中注明财务报告内部控制包括无保留意见、增加强调事项段、否定意见和无法表示意见等几种审计意见类型,而新审计准则却规定财务报表审计有无保留意见、保留意见、无法表示意见和否定意见类型。笔者认为以上区别易造成注册会计师和信息使用者混乱,并且使得内部控制审计报告信息使用者日益忽视否定意见审计报告。所以建议两者统一,增加内部控制审计报告的保留意见类型,直接认定原非财务报告重大缺陷的无保留意见为非财务报告内部控制否定意见,增加保留意见类型的内部控制审计报告。

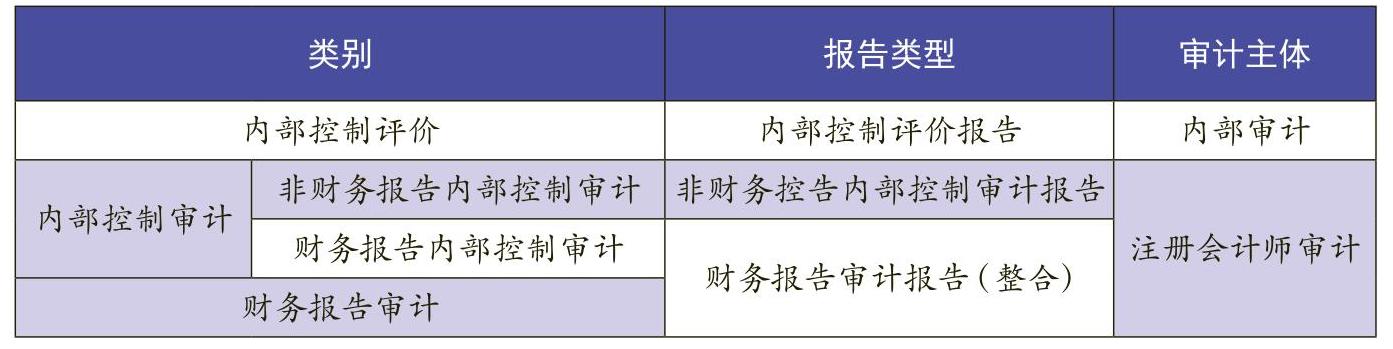

7.优化注册会计师审计披露体系,重新构建内部控制审计和评价框架。鉴于目前的披露体系提供的信息含量少,无法满足信息使用者的需要,笔者建议重新构建披露框架(表1),在《审计署关于内部审计工作的规定》(审计署令第11号)第十二条(八)“对本单位及所属单位内部控制及风险管理情况进行审计”的基础上,规定由企业内审负责内部控制评价,并出具内部控制评价报告;注册会计师内部控制审计分为非财务报告和财务报告内部控制审计,其中财务报告内部控制审计与财务报表审计整合,并出具一份审计报告,非财务控制内部控制审计报告单独出具。

(本文系江苏省社会科学基金“网络环境下企业创新行为与会计决策机制研究”<15GLB007>、江苏高校哲学社会科学研究重点项目“基于企业知识产权运营视角的管理会计系统研究——以江苏高新技术企业为例”<2015ZDIXM011>的阶段性研究成果)

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第17期 > 财务与会计2018年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第17期 > 财务与会计2018年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号