自20世纪末财务共享服务中心通过跨国公司在亚太地区建立分中心的方式传入我国以来,我国对这一新型财务管理模式的理论和实践进行了不断的探索,但由于建立动机、实施土壤的不同,导致在建设与实施财务共享时存在“拿来主义”和“水土不服”等问题,造成成本增加、服务质量降低、构建失败等后果。本文通过对ACCA携中兴财务云、通用电气全球运营联合发布的《2017共享服务领域调研报告》(下称《中兴、GE、ACCA<2017>》)、德勤于2015年发布的《2015全球共享服务调查》(下称《德勤<2015>》)、德勤与ACCA于2015年联合发布的《中国及亚太地区共享服务中心的未来挑战》(下称《德勤、ACCA<2015>》)、安永于2015年发布的《技术变革驱动共享升级——2015安永财务共享服务调查报告》(下称《安永<2015>》、北京国家会计学院发布的《2015年中国财务共享服务中心建设调查研究结果》(下称《北国会<2015>》)、德勤与ACCA于2013年联合发布的《中国企业财务共享服务现状与展望》(下称《德勤、ACCA<2013>》)、ACCA于2002年发布的《财务共享服务中心:对会计职业的机遇与挑战》(下称《ACCA<2002>》)及其他文献与实务资料的梳理,对国内外财务共享服务中心的发展历程和现状、定义、建立的驱动因素、组织结构、服务对象、服务内容、成功因素、选址因素和面临的挑战等9个方面进行比较分析(当不同报告数据有冲突时,以最新的数据为依据),从中总结出我国财务共享服务的未来发展趋势。

一、发展历程和现状

共享服务起源于上世纪80年代的西方发达国家,于90年代开始推广,并在21世纪初加快了推广步伐。在上世纪90年代,一些美国企业如福特汽车、通用电气、百特医疗和科尔尼公司最先开始实施共享服务。到2016年,超过92%的世界五百强公司实施了财务共享,欧洲半数以上的跨国公司已经或正在建立服务共享中心。从职能来看,国外的共享服务包括财务、人力资源、信息技术、税收、采购、客户服务/呼叫中心、法律等方面的共享,但是最早的共享服务来源于会计和财务领域,也是目前应用最广的领域。从使用范围看,不仅在私人部门的企业广泛使用,也用于公共管理领域的政府部门。从涵盖的行业看,制造业使用最为广泛,其次是技术与电信业、金融服务业、消费品业、生命科学、零售业等。

财务共享服务出现在中国源自1999年摩托罗拉在天津成立的亚洲结算中心,接着埃森哲、惠普等公司在中国成立亚太共享服务中心。2005年中兴通讯成为我国第一家建立财务共享服务中心的企业,随后中国平安、海尔、长虹等紧跟步伐。2010年之后,越来越多的大型央企开始建立财务共享服务中心。根据《中兴、GE、ACCA(2017)》报告分析,国内共享普遍以单一职能为主,主要集中于财务领域的共享服务,另外39.5%的企业已将信息技术纳入共享服务中心,35.3%实现了人力资源的共享,而法务、销售/市场支持等职能实现共享的比例较低,分别为16.3%和14%。从应用范围看,集中在企业、公共部门的共享还有待开拓。从覆盖的行业来看,应用最广的当属金融业,其次是制造业,其他行业比较分散。

二、定义

共享服务的概念最早由Gunn Part-ners公司的创始人Rober Gunn等于1993年提出,他认为共享服务是公司试图从分散管理和简化的层级结构中取得竞争优势的一种新管理理念,其核心思想在于提供服务时共享组织人力资源、技术组员、专业特长等资源。之后虽然关于共享服务中心的研究渐多,但学术界对这个术语并没有统一的解释。2003年在哈佛药学院和麻省理工执教的Bryan Bergeron教授指出“共享服务”是按照既定服务水平协议为其他组织实体提供支持服务的“半自治单位”。2005年IBM全球服务中心的Luba Cherbakov等提出“共享服务组织(SSO)”和“服务导向的企业(SOE)”的概念,并认为这些组织是能够重新装配以满足不断变化的目标的能力的集合。瑞士圣加仑大学的Schulman等于1999年给出财务共享服务的定义,即财务共享服务将公司内跨组织的资源集中在一起,以更低的运营成本和更优质的服务为多样的内部合作伙伴提供财务职能服务,以最终提升企业价值。ACCA2002年则针对财务共享服务中心对会计职业的机遇与挑战进行了全面深入的剖析。按照国际财务共享服务管理协会(IFSS)的标准定义,财务共享服务中心是基于信息技术,以市场视角为内外客户提供专业化财务信息服务的财务管理模式,是网络经济与企业管理共享思想在财务领域的最新应用。

中国人民大学教授张瑞君于2010年立足于中国企业集团财务共享服务的实践,将集团财务共享服务概括为“将分散式的财务基本业务从企业集团成员单位抽离出来,集中到一个新的财务组织统一处理,这个新的财务组织——财务共享服务中心(服务共享服务中心)以业务伙伴的形式,通过网络为分布在不同国家和地区的集团成员单位提供标准化、流程化、高效率、低成本的共享服务,并为企业创造价值”。北京国家会计学院教授张庆龙于2012年指出财务共享服务中心是将集团内大量、重复财务核算及相关业务从企业个体中抽出集中到一个新的自主业务单元,由这个业务单元通过模拟市场化方式为整个集团内部不同企业主体服务的一种机制,通常包括财务应付、应收、总账、固定资产等的核算业务处理,员工费用报销,资金结算处理。由此可见,国内外对财务共享服务中心概念定义虽然在表述形式上不太相同,但含义基本一致。

三、建立的驱动因素

根据《德勤(2015)》,国外企业新建或再建财务共享服务中心最重要的三个驱动因素分别是减少成本、适应增长和巩固已有的共享服务中心。根据《中兴、GE、ACCA(2017)》,中国企业建立共享服务中心的主要原因包括标准化以应对业务扩张、职能分割以聚焦核心业务、降低人工成本等。《北国会(2015)》给出的数据则显示,中国企业建设财务共享服务中心的首要驱动因素是加强集团管控,其次是业务标准化、规范化以及整合财务资源及加强战略支持。可见,国外共享服务更加强调降低成本与向客户提供服务,而国内更倾向于加强集团管控、实现流程标准化。这一驱动因素的差异也为财务共享服务的服务对象奠定了基础,管控型主要服务于集团内部,而降低成本型则可以拓展至集团外部(具体比较如表1所示)。

四、组织结构

国外大多数企业会构建多个共享服务中心,如一些跨国公司会设立欧洲区、北美区、亚太区共享服务中心,每个中心分别服务一定区域的子公司。《德勤(2015)》对来自全球311家公司超过1000家共享服务中心的数据分析显示,34%的公司建立1个共享服务中心,建立2~5个共享服务中心的公司分别各占11%,16%的公司建立5个以上共享服务中心,平均每家公司有3.3个共享服务中心。

相比,我国企业采用单一中心和多中心两种模式。根据《安永(2015)》:约56%的财务共享服务中心采用单一中心模式,服务所有区域;约44%的公司采用多中心模式,其中区域中心模式(各中心服务不同区域)占22%,流程中心(服务所有区域,处理流程不同)和灾备中心(服务所有区域,处理全流程)各占11%。《中兴、GE、ACCA(2017)》调查显示,我国企业在国内建立多个共享服务中心的原因主要包括共享中心与服务对象时区、语言、文化接近,集团及下属单位的治理结构,各共享服务中心承担的职能等因素。中兴通讯是全球第一家仅采用单一财务共享服务中心服务于全球分子公司的企业,在打通会计准则壁垒、语言壁垒、区域壁垒、时区差异等方面进行了有益的探索。

五、服务对象

财务共享服务中心构建初期的服务对象一般是企业内部,为集团内部各分支机构提供账务处理。当财务共享服务中心发展到独立经营模式时,其服务对象扩展到企业外部,即可提供外包服务。根据《德勤(2015)》,超过一半的服务中心提供外包服务,其中19%的公司有1个外包中心,11%和8%的公司分别有2个和3个外包中心,平均每家公司有3.9个外包中心。壳牌石油国际服务公司每年约8%~9%的收入来自对外提供服务。

鉴于我国财务共享服务中心的发展相对较晚,目前大多数企业财务共享服务中心的服务对象暂限于企业内部。《中兴、GE、ACCA(2017)》显示,约49.8%的中心服务于本集团在境内的业务,约20%的企业作为全球服务中心服务于本集团全球业务,约19%的企业作为区域服务中心服务于集团地区业务,约11.2%的企业作为国内地区性服务中心服务于集团国内某地区业务。

笔者认为,这种差异产生的原因主要包括:从职能角度说,将作为成本中心和职能部门的财务共享服务中心通过市场化转化为利润中心需要进行组织架构的改变。从成本角度看,企业建立财务共享中心需花费很大成本,而仅对外提供基础账务处理服务的收益与成本不相对称,只有发展高价值的新型服务交付内容才更具发展优势。此外,一个企业的财务数据是其核心,具有一定规模的企业往往倾向于让内部部门来处理财务数据,其核心数据不会轻易交给其他企业来处理。因此,国内财务共享服务中心的服务对象暂时限于企业集团内部。

与服务对象相对应,国外企业的共享服务中心更多地选择向服务对象收取费用,而中国企业的共享服务中心绝大部分仍为成本中心,未向服务对象收取费用或内部结算,仅约8%的企业向服务对象收取费用,与服务对象实行集团内部结算的比例约为20.4%。

六、服务内容

国外财务共享服务中心除了为各基层单位和总部财务管理部门提供会计核算、资金结算、会计报表等基础性财务工作外,也提供预算编制、内控设计、股权研究等高级财务服务,甚至要为集团总部决策者提供决策建议,帮助总部把各项战略和财务管理需求传递至各单位的业务管理层,推进公司的财务战略。而我国企业的财务共享服务中心目前主要提供财务核算类等最易实施的基础性工作,包括费用报销(93%)、应付账款82.8%)、总账管理(81.4%)、应收账款80%)及资产管理(66%)。此外,财务管理领域的资金管理、税务管理、成本管理、预算及预测、管理报告等也逐渐被纳入共享服务中心的业务范围。

七、成功因素

昆士兰技术大学教授Suraya Miskon等人于2011年通过研究发现,成功建设财务共享服务中心的主要因素有信息技术的支持、有效的变革管理、员工有效的交流以及加强流程标准化等。

根据《北国会(2015)》的调研结果,我国企业成功建设财务共享服务中心的主要因素则包括流程的标准化和优化、管理层支持、信息技术的支持。根据《安永(2015)》的数据,管理层的支持、流程的标准化和优化、统一高效的系统是排名前三的因素(具体见表2)。

由此可见,国内外企业都认为信息技术和流程的标准化是财务共享服务中心成功的重要因素。差异较大的是,国外企业对“有效的变革管理和有效地与员工交流”的排序优于国内的“管理层支持”,这一差异源于国内外企业的管理模式和文化的不同。

八、选址因素

根据《德勤(2015)》分析,欧洲的财务共享服务中心最多,约占27%,其次是美加、亚太地区、拉丁美洲、东欧、印度和其他地区,分别占19%、17%、16%、10%、8%和3%。这些共享中心所在企业的总部地理分布为:欧洲43%,美加30%,拉美14%,亚太地区10%,东欧2%,其他1%。可见,全球共享服务中心选址逐渐与总部分离,趋向于人力成本更低的地区。

中国的财务共享服务中心选址分为传统区域和新型区域。传统区域包括环渤海集群(北京、天津、大连)、长三角集群(上海)和珠三角集群(广州、深圳)。作为传统区域的北京地区有靠近总部所在地的优势,上海地区具有国际金融中心的优势,广州、深圳地区则有资金的优势。同全球趋势一致,由于北京、上海、广州等地区的人力成本过高,新建的财务共享服务中心选址更加青睐于人力成本较低且拥有税收政策优惠的内陆省会城市,如合肥、武汉、成都和西安等。

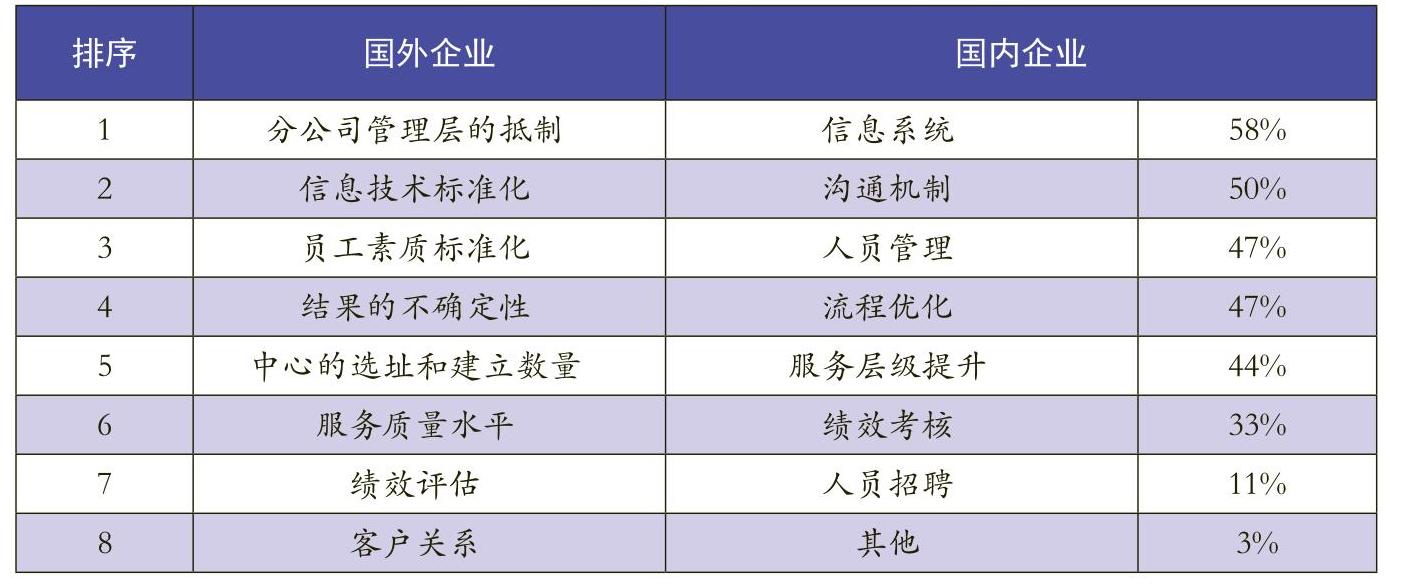

九、面临的挑战

荷兰格罗林根大学博士Arjan Knol与代尔夫特技术大学博士Mariji Janssen于2014年总结出共享服务面临的多项挑战,排位靠前的挑战分别是标准化(包括流程标准化、IT标准化和人力标准化等)、权力争夺(分公司管理层的抵制)、信息技术。根据《安永(2015)》,我国企业财务共享服务中心面临的最为突出的挑战是信息系统,其次是沟通机制、人员管理、流程优化、服务层级提升等(具体见表3)。

可见,国内外企业均认为财务共享服务中心面临的最大挑战是信息技术、沟通和员工素质与管理。与我国企业不同的是,国外企业认为结果的不确定性和中心的选址和建立数量是较大的挑战,这是由于国外企业往往建立多个共享服务中心,且在全球的不同选址的成本差异较大,而国内企业建立单一共享服务中心的居多,且我国人工成本相对较低,因此结果的不确定性和选址及建立数量问题对于我国企业而言并不是很大的挑战。

十、总结与展望

尽管我国财务共享服务中心起步较晚,但发展迅速,因此,结合国外共享服务发展现状以及技术、经济和市场环境的变化,笔者认为,我国财务共享服务中心未来将可能面临以下变化:一是共享中心定位从传统的财务共享服务中心转变为全球企业服务(GBS)中心,实现由单一财务功能向多种服务功能(人力、技术、法务、采购、客服等)转变,从提供本土服务向提供全球服务转变,从提供本企业集团服务向同时提供外包服务转变。二是共享中心服务对象从目前仅大型企业享受共享服务向中小微企业扩充,可通过四种方式实现,即通过将传统代账公司升级为共享服务型组织为小微企业提供共享服务;现有大型企业成立的财务共享服务中心对外提供外包服务;借助云计算使中小企业通过租用系统建立共享服务;通过云计算技术推动平台建设,为共享服务的发包方和接包方提供交互支持。三是共享中心服务内容从基础性核算向高级管理咨询服务升级,利用大数据进行管理会计活动,提供精深决策支持,将共享中心转变为数据管理中心。四是共享中心服务模式从物理集中处理业务向虚拟职场移动互联网处理业务及信息异地交互转变,从刚性运营向柔性服务转变,从统一业务处理向共享众包、客户参与转变。可以预见,财务共享服务中心向GBS的转变不仅会对已建立财务共享服务中心的企业带来新的机遇和挑战,也会为尚未建立共享服务中心的企业提供了新的战略思考。

(本文受中央高校基本科研项目<2018CDXYJG0047>的资助)

责任编辑 李卓

主要参考文献

[1]中兴财务云,GE,ACCA. 2017中国共享服务领域调研报告[R].2017.

[2]德勤.中国及亚太地区共享服务中心的未来挑战[R].2015.

[3]安永.技术变革驱动共享升级[R].2015.

[4]北京国家会计学院.2015中国财务共享服务中心调研报告[R]. 2015.

[5]德勤,ACCA.中国企业财务共享服务现状与展望[R].2013.

[6]ACCA.财务共享服务中心:对会计职业的机遇与挑战[R]. 2002.

[7]Deloitte.2015 Global Shared Services Survey[R].2015.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第17期 > 财务与会计2018年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第17期 > 财务与会计2018年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号