摘要:

近年来,随着市场经济的快速发展,A保险集团对会计信息质量的要求不断提高,传统财务管理的事后核算和监督已不能满足集团对会计信息质量的要求。基于此,A保险集团提出业财融合的管理理念。为实现业务与财务的深度融合,A保险集团升级现有财务共享体系,借助互联网技术,通过接入商旅商城的模式,构建内外融合的智能财务共享平台,取得了较好的成效。

一、A保险集团原有财务信息化体系存在的问题

A保险集团的信息化基础较好,从财务核算系统、业务管理系统(包括办公自动化OA系统、资产招采管理系统等)到预算管理系统、财务共享平台系统一应俱全。但随着集团业务的发展和管理精益化需求的提升,现有财务信息化体系所存在的一些问题也日益显现出来。

一是业财融合的程度不够。A保险集团尽管有较为完善的财务信息化体系,但传统手工的会计信息处理程序和方法仍存在于财务核算流程当中。同时,基于不同信息系统之间的融合性,A保险集团尽管有效解决了信息孤岛的问题,在一定程度上实现了财务业务一体化,但财务职能仍未能有效融合到业务前端,业财融合未得到充分体现。二是难以同时响应外部核算和内部管理的双重需求。A保险集团的各个系统间存在大量基于...

近年来,随着市场经济的快速发展,A保险集团对会计信息质量的要求不断提高,传统财务管理的事后核算和监督已不能满足集团对会计信息质量的要求。基于此,A保险集团提出业财融合的管理理念。为实现业务与财务的深度融合,A保险集团升级现有财务共享体系,借助互联网技术,通过接入商旅商城的模式,构建内外融合的智能财务共享平台,取得了较好的成效。

一、A保险集团原有财务信息化体系存在的问题

A保险集团的信息化基础较好,从财务核算系统、业务管理系统(包括办公自动化OA系统、资产招采管理系统等)到预算管理系统、财务共享平台系统一应俱全。但随着集团业务的发展和管理精益化需求的提升,现有财务信息化体系所存在的一些问题也日益显现出来。

一是业财融合的程度不够。A保险集团尽管有较为完善的财务信息化体系,但传统手工的会计信息处理程序和方法仍存在于财务核算流程当中。同时,基于不同信息系统之间的融合性,A保险集团尽管有效解决了信息孤岛的问题,在一定程度上实现了财务业务一体化,但财务职能仍未能有效融合到业务前端,业财融合未得到充分体现。二是难以同时响应外部核算和内部管理的双重需求。A保险集团的各个系统间存在大量基于业务组织、业务活动的实时、动态的经营信息,很多信息单独存在,难以实现相互间的匹配和有效管控。三是费用管控力度不够。A保险集团的费用管控模式较为传统和粗放,费用发生过程不够透明,资源配置不能做到灵活可控,同时未能科学评价资源投入效果。

基于以上问题,A保险集团明确了构建业财融合、内外部融合的智能财务共享平台,实现业务流、财务流和管理流的有机融合。

二、构建智能财务共享平台,实现业务流、财务流、管理流的融合

A保险集团构建的智能财务共享平台本质上是对传统财务共享内涵的扩展与延伸,即在传统财务共享服务中心的基础上,将财务管理向业务前端延伸,从交易环节开始实现业务流、财务流、管理流的融合。

智能财务共享平台一期主要包括商旅、商城、财务交易数据分析模型三部分,同时包括预算引擎、核算引擎、业务平台三大智能及操作处理模块,通过前台配置及系统开发,实现常规及智能业务处理。在数据使用上,搭建交易数据分析模型,通过商旅、商城平台采集公司消费数据,打好数据标签;通过搭建模型、设置引擎规则对数据进行归集和多维度分析,推动公司相应管理制度的修正和更新。

(一)搭建对接外部商旅的商旅平台

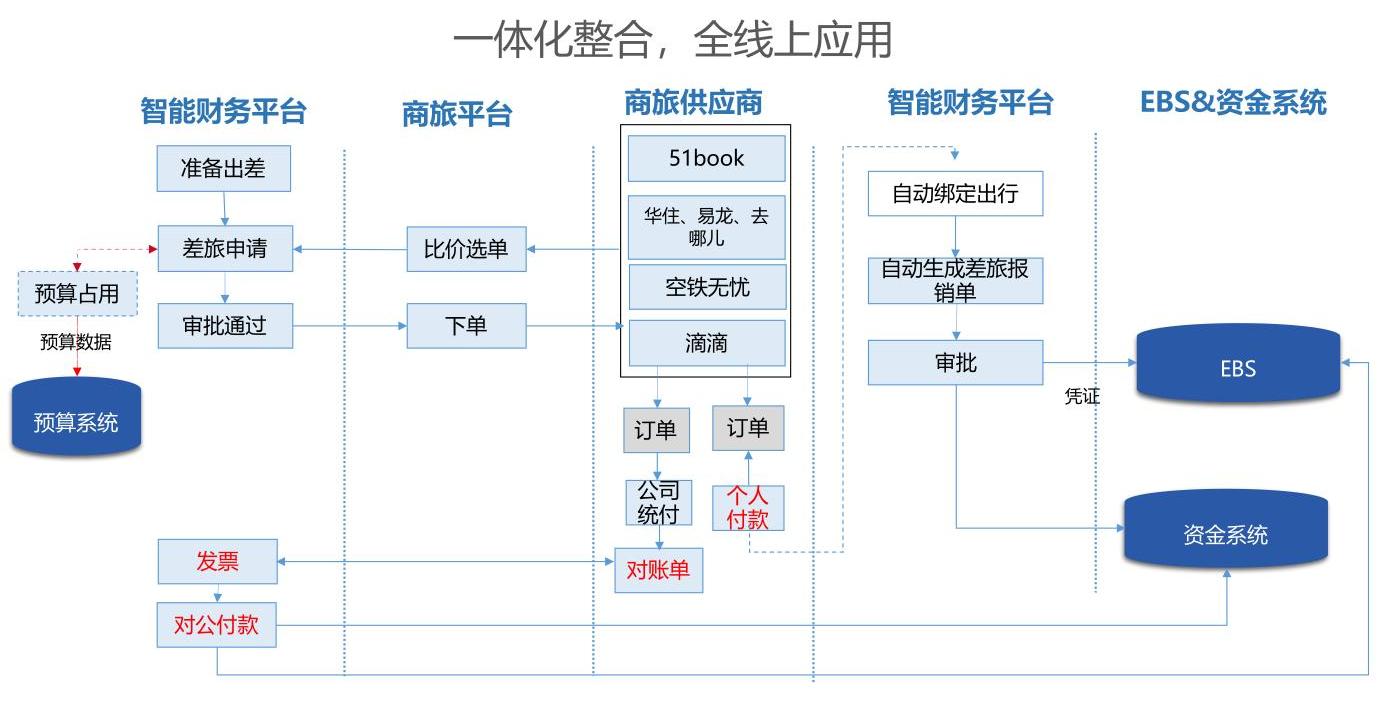

A保险集团构建的商旅平台(见图1)对接多个外部商旅供应商。从订单交易开始,个人登录界面后,商旅平台自动识别部门,由部门、消费类型等字段做关系映射,预算、核算字段自动带出无需逐个字段选择,并且把财务用到的科目、费用明细等转换为业务语言。通过控制引擎和预算引擎,使差旅费用经领导审批之后,由企业统一支付,无需个人垫付后再报销。订单达到指定状态自动触发对账,对账无误后生成凭证,再按照A保险集团的结算要求,商旅平台自动与供应商对账和核算。

商旅平台借助成熟的外部商旅平台,实现了智能推荐行程、智能审批、线上发票自动化处理。具体流程如下:一是智能推荐行程。即全行程(起点到终点之间的各段行程)一体化,可选择具体地点(起点到终点),根据总时间或者总金额等计算规则,系统自动规划出最优路线供用户选择。二是实现常规业务的智能处理。将“出差申请”和“下出行订单”两个流程合二为一,统一设置在智能财务平台上;对发票进行自动处理,即账期结束后,针对对账成功的订单,做发票申请,供应商开具发票后线上回传发票信息并将发票邮寄到指定地址;线上回传发票信息后进行发票检验、发票认证以及进项税转出等;线上验证信息以及纸质发票邮寄后做相关关联并存档(商旅平台的具体交易流程见图2)。

(二)搭建对接外部电商的商城平台

A保险集团构建的商城平台(见图3)对接多个外部电商平台。商城的业务模式与商旅一致,由订单交易开始,到商品下单,审批通过后由集团统一支付。采购同样把管理重点放在预算、核算环节。根据消费类型、品目判断预算科目,从而判断是否超费用标准和超预算金额。在提交审批的这个环节,一旦审批完成,系统会自动发送订单给供应商,平台中还可以用手机等移动终端随时查看物流信息。商城平台有一个在线收货确认的动作,收货确认后,自动对账,等到每月指定结算时间,对已对账状态的订单申请发票,发票信息传递给A保险集团。所有的合同、订单、发票数据都通过电子化的方式存储在系统里,整个付款的过程可以做自动化的数据匹配,付款和发票以及账务处理成为一个自动化的过程。

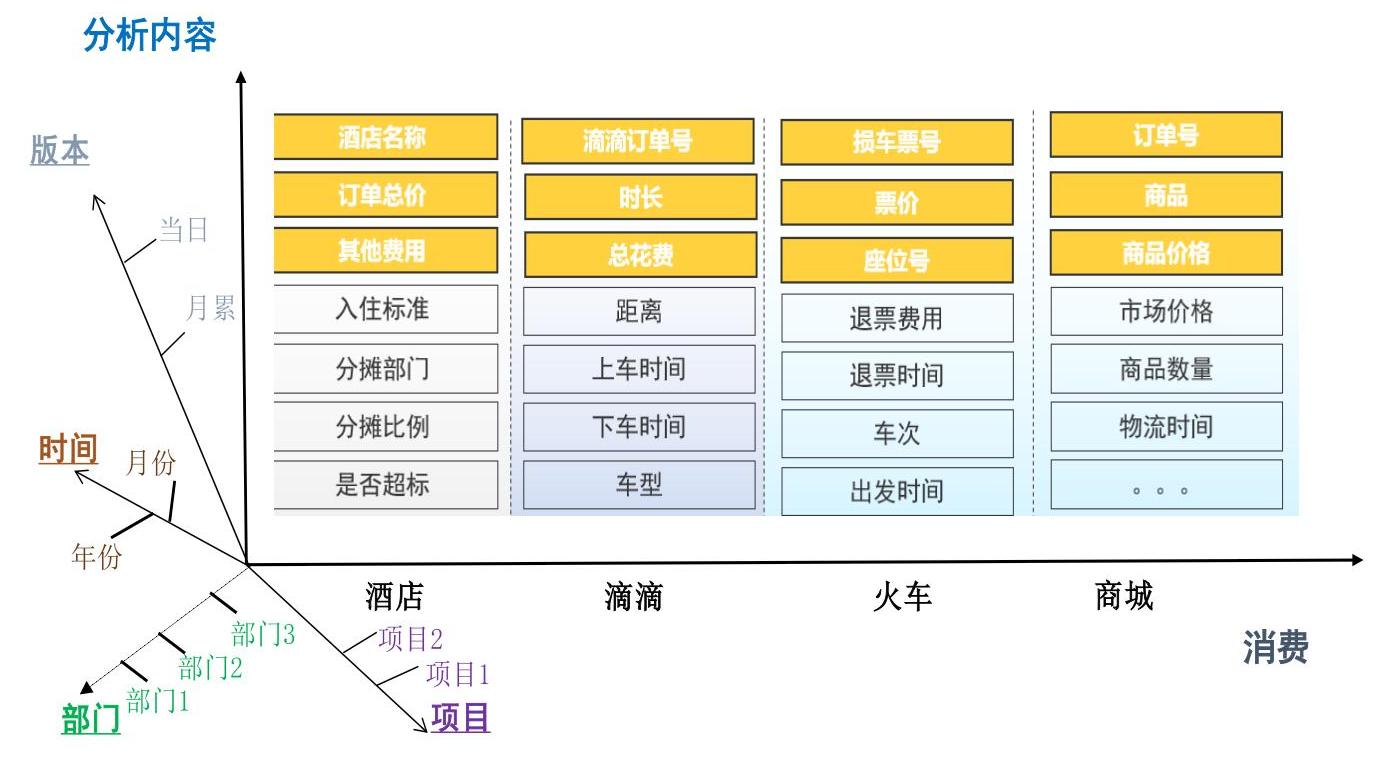

(三)搭建财务交易数据分析模型

A保险集团财务交易数据分析模型(见图4)搭建的第一阶段是消费数据中心,即通过BI系统集成公司所有财务相关数据,包含标准财务报告数据、来自商城商旅平台的实时消费交易数据,进而提供智能、自助式分析工具,提高财务分析能力。

消费数据中心的输出数据,会推动公司相应管理制度的修正和更新。比如:对于差旅费标准,未来可以突破现有的单维固定标准分类(一类城市、二类城市),更加人性化、科学化、市场化,实现按区域、按季节动态调整和更新;对于开立新机构费用投入标准,基于大数据分析可以实现不同区域、不同城市的精准投放和管理;对于日常费用、差旅费用的预算编制,基于大数据分析可以实现各机构精准预测合理的使用额度;对于集中采购管理,基于大数据分析可以帮助公司精准锁定口碑好、性价比高、交易流量大的商品,提升议价能力。

三、实现效果

目前,A保险集团构建的智能财务共享平台已运行了一段时间,取得了明显的成效:

(一)人工成本大大缩减

A保险集团共有500多个分子公司,传统报销模式下每一个部门都需要设立报销专岗,为各部门人员报销费用。各分子公司各部门专职负责差旅费填单和审批人员一年要产生几百万元的人工成本,而在新的财务共享平台上,员工个人直接下单预订,不需要填单专员,只需部门经理审批,人工成本大大缩减。

(二)工作效率得到提高

一是传统报销的单据填单比较复杂,填写字段居多且容易出错,而智能财务从采购开始,单据填写的字段可以根据联想自动带出,无需填写。二是传统报销的审批流程冗长且审批节点较多,工作效率低下;智能财务因控制的标准前置,预算引擎嵌入到业务发生当中,发票无需人员审批,所有审批节点只需一个部门领导审批即可,工作效率得到提高。

(三)发票实现统一管理

A保险集团原有财务共享中心内部审单设有审核岗和复核岗。因为单据量较大,其中有些单据采用众包模式,即把一个单据拆分为零散的一个个任务有偿安排给外部人员审批。智能财务共享模式下,发票统一管理,每个月仅需开一张大发票,不但节约了审单成本,而且降低了企业数据外漏的风险。

(四)相关费用得到降低

智能财务共享模式下,由于统一采购、统一结算且提供了自动比价功能,因此集团的机票、酒店等相关差旅费用得到了一定程度的降低,同时A保险集团在线商城的很多商品价格也明显低于官网价格,日常采购过程透明高效且费用不断递减。

未来,随着商城商旅平台的逐渐成熟,顺应新管理模式之变的全新智能财务共享平台将带来三大管理价值:建立横向联通、纵向贯穿的扁平化组织模式;在交易闭环中实时获取各类管理数据;打造“智能财务核算引擎”,实现会计核算自动化。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第17期 > 财务与会计2018年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第17期 > 财务与会计2018年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号