摘要:

H股份有限公司(简称H公司)成立于1958年,公司现有员工3900人,总资产约为140亿元人民币。近年来,随着市场经济的快速发展,H公司生产规模不断扩大,但伴随而来的是出现了成本超支严重、管理粗放等诸多问题。基于此,H公司希望通过一种科学合理的方法对其成本进行系统化管理。H公司属于产品品种不多但生产量特别大的企业,早在2004年就建成了ERP管理系统,信息化基础较好,经过多次对比分析和试点之后,最终采用了标准成本管理这一模式。H公司自实施标准成本管理模式以来,取得了较为明显的成效,每年可为公司节约成本4300余万元。

一、H公司标准成本管理模式的实施步骤

(一)设置成本管理中心

H公司的成本管理中心设在公司的财务部,人员主要由财务部和各个分厂的成本核算员组成。H公司成本核算方式采用的是一级核算,即集团对财务部直接管理。除此之外,每个分厂内部设置成本核算员对该分厂的成本进行核算,每月初各分厂将其核算报表上报给总部,由总部对分厂进行成本汇总。

(二)制定标准成本

H公司分为总部和二级单位两个层面制定标准成本,具体操作流程为:首先在下一个财务预算年度开始之前,公司总部财务部对其业务进行统一分配...

H股份有限公司(简称H公司)成立于1958年,公司现有员工3900人,总资产约为140亿元人民币。近年来,随着市场经济的快速发展,H公司生产规模不断扩大,但伴随而来的是出现了成本超支严重、管理粗放等诸多问题。基于此,H公司希望通过一种科学合理的方法对其成本进行系统化管理。H公司属于产品品种不多但生产量特别大的企业,早在2004年就建成了ERP管理系统,信息化基础较好,经过多次对比分析和试点之后,最终采用了标准成本管理这一模式。H公司自实施标准成本管理模式以来,取得了较为明显的成效,每年可为公司节约成本4300余万元。

一、H公司标准成本管理模式的实施步骤

(一)设置成本管理中心

H公司的成本管理中心设在公司的财务部,人员主要由财务部和各个分厂的成本核算员组成。H公司成本核算方式采用的是一级核算,即集团对财务部直接管理。除此之外,每个分厂内部设置成本核算员对该分厂的成本进行核算,每月初各分厂将其核算报表上报给总部,由总部对分厂进行成本汇总。

(二)制定标准成本

H公司分为总部和二级单位两个层面制定标准成本,具体操作流程为:首先在下一个财务预算年度开始之前,公司总部财务部对其业务进行统一分配,然后根据各分厂、各部门上报的成本、收入预算情况以及管理层对下年度毛利率的预期,结合各分厂、各部门的生产经营情况制定标准成本,并下达给各分支机构。最后各分支机构按照公司总部设置的目标,将目标逐层分解,再根据自身生产经营情况制定适用于每个部门的详细标准成本。

(三)标准成本核算

H公司的标准成本核算内容包括A、B、C三种产品。A产品和B产品的成本主要包括制造成本(主要是指原材料成本)和其他费用的核算;C产品成本内容主要包括原材料投放、制造费用及加工费的归集。需要注意的是,A分厂的产品A是B分厂B产品的原材料,B分厂的产品B是C分厂C产品的原材料。

(四)成本考核

H公司的成本考核主要分为两个层面:一是公司层面的考核。主要是对A分厂和B分厂成本的考核,一般是针对A产品和B产品生产过程中形成的成本差异进行考核;二是各分厂的成本考核。主要是根据生产的不同产品所形成的差异进行考核,包括:A分厂制造成本和对标成本;B分厂制造成本和原材料消耗;C分厂制造成本和自产产品的消耗。

二、对成本差异进行分析并采取调整措施

H公司通过采用日常成本分析方法和召开常规成本工作分析会议,分析各条生产线产品成本差异形成的原因,以便随时反映市场变化,并采取针对措施调整生产策略。

(一)折线图分析法

H公司每月都会开展经济活动分析,主要包括各项指标的完成情况、增减利分析,以及分厂成本、能源成本、期间费用及营运资金分析等,并用折线图表现出来,直观明了。

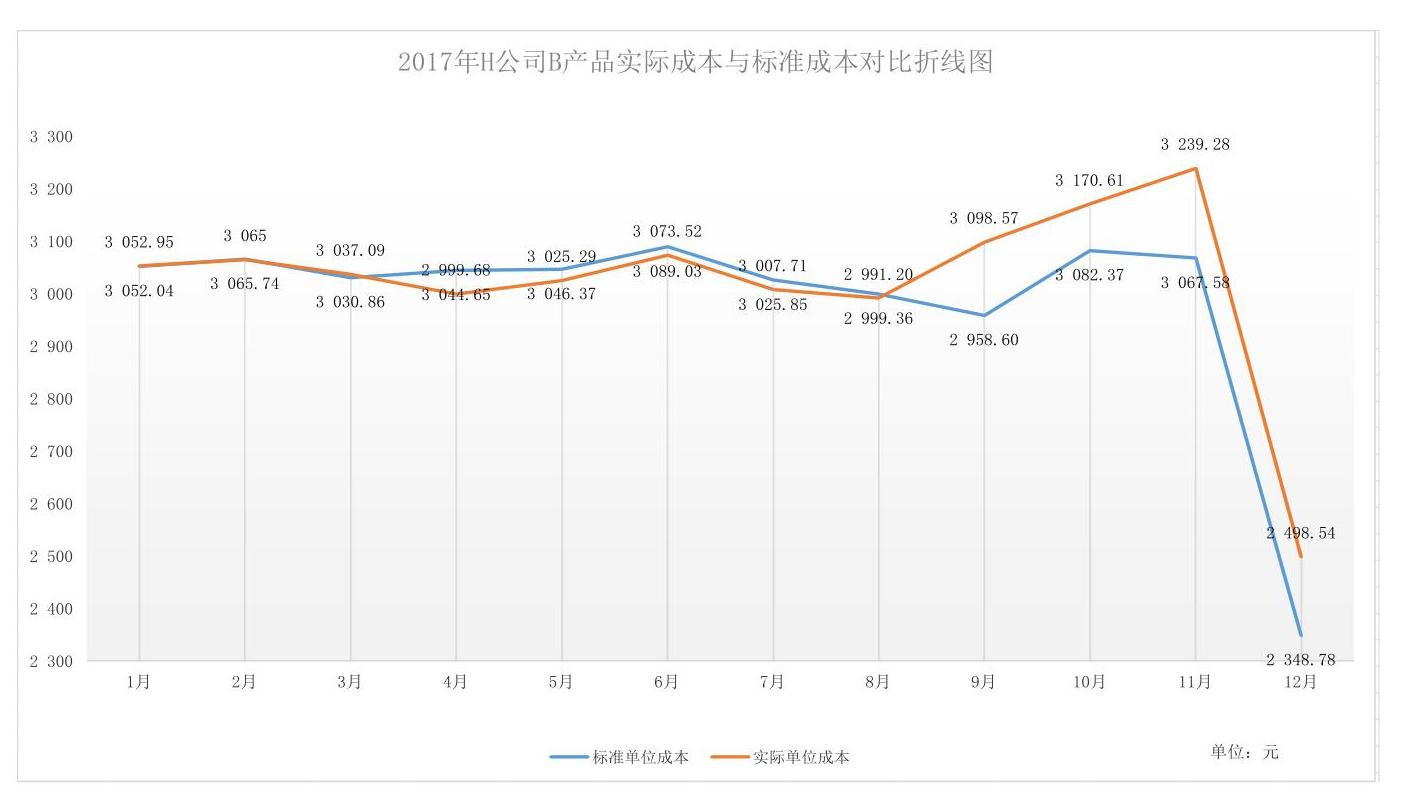

以2017年的B产品制造环节为例,分析其实际成本与标准成本的差异,得到折线图(见图1)。

由图1可知,2017年H公司B产品1~3月实际成本与标准成本相差较小,说明成本控制得比较好,而9~12月相差较大,其中11月实际单位成本比标准成本超支171.70元/吨,12月超出149.76元/吨。而且从图1中很明显地看出12月无论是标准成本还是实际成本相对前11个月下降幅度较大。这是因为公司1~11月实际成本比标准成本降低的效果不佳,为了完成全年目标利润,12月加大管控力度降低成本。

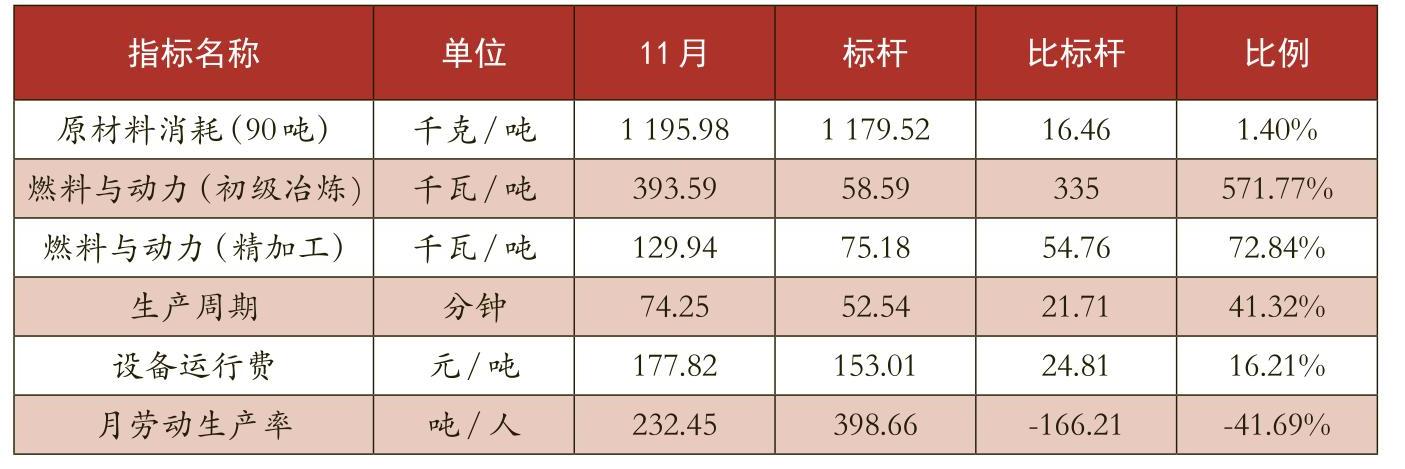

(二)成本对标法

H公司为了在行业中始终保持竞争力,生产A产品、B产品、C产品的分厂每月都与同行先进对标。笔者以2017年11月公司的B产品指标对标为例(见表1),通过分析得知:公司从原材料消耗量、能源消耗量、生产经营资金占用、劳动生产率等四个方面都与行业标杆企业存在较大差距,这也是导致公司B产品成本上升的主要原因。具体分析如下:

1.原材料消耗量:原材料消耗(90吨)每吨比标杆企业高出16.46千克,高出率达1.40%。说明B产品所消耗的原材料成本较高,这也是导致B产品成本上升的直接原因。

2.能源消耗量:表1中两个能耗指标都比标杆企业高。说明H公司与标杆企业存在较大差距,特别是燃料与动力(初级冶炼)(571.77%),导致B产品成本大幅增加。

3.生产经营资金占用:H公司生产周期比标杆企业每个周期多21.71分钟,高达41.32%;设备运行费每吨比标杆企业多出24.81元,高达16.21%。说明公司的生产周期长且设备运行费用多,需要占用公司较多生产经营资金,导致公司财务费用增加。

4.月劳动生产率:H公司每人每月生产量比标杆企业少166.21吨,比率为41.69%。说明公司生产效率较为低下,是导致公司B产品本年实际完成的生产量比标准生产量下降的主要原因。

(三)成本旬报

H公司每月9日、19日、25日披露成本旬报。通过一个月的三次旬报了解各主体分厂和辅助部门在当旬的成本差异情况,同时对旬报中成本节约和超支变化较大的进行重点分析。

(四)成本例会

H公司每月末都会召开成本例会讨论分厂的成本问题。同时,对当月成本超支和成本节约最多的分厂进行重点分析。通过各项数据指标实时对比分析,找出差距,并及时提出改进措施。

(五)“点对点”快报

“点对点”就是将实时价格分摊到各个产品进行定价,然后以此为出发点全面管控企业的生产经营,指导公司销售部门对外接受订单。H公司在每月的1日、6日、26日三次报送点对点快报,主要内容包括:供、销两头市场环境分析;产量、工序、能源情况分析;销售、采购情况分析;成本、费用及税收情况分析等。通过“点对点”快报方式,当期采购原材料,当期价格就进行滚动,进而对当期生产经营进行全面把控。

(本文系湖南省财政厅和衡阳市财政局委托课题《管理会计工具运用研究》的阶段性研究成果)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第16期 > 财务与会计2018年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第16期 > 财务与会计2018年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号