大数据审计(Big Data Auditing)目前尚无统一定义。根据目前大数据审计的研究与应用情况,大数据审计可以看成是随着大数据技术的发展而产生的一种新的审计方式,其内容包括大数据环境下的电子数据审计(如何利用大数据技术审计电子数据、如何审计大数据环境下的电子数据)和大数据环境下的信息系统审计(如何利用大数据技术审计信息系统、如何审计大数据环境下的信息系统)两方面的内容。其中,大数据环境下的电子数据审计问题是目前研究与应用的热点。如何积极利用国内外大数据技术的新进展,探索在扶贫审计实践中运用大数据技术具有重要的应用价值和理论意义。

一、基于大数据技术的扶贫审计方法原理

基于大数据技术开展扶贫审计的一般过程为:根据对被审计单位的调查,在访谈和现场观察等基础上,采集被审计单位的相关扶贫审计财务数据,相关行业信息如公安户籍、民政低保、房屋产权登记、工商注册、车辆管理等结构化数据,以及相关年度扶贫项目安排、相关年度扶贫资金计划安排、扶贫项目工作总结、相关扶贫项目绩效评价报告等非结构化数据。然后,在审计大数据集成和预处理的基础上,基于“总体分析、发现疑点、分散核查、系统研究”的审计思路,采用大数据可视化等工具对相关数据进行分析,审计人员通过对可视化的分析结果进行观察,快速从被审计大数据信息中发现异常数据,获得审计线索。在可视化分析结果的基础上,审计人员可以借助SQL查询方法和审计软件对被审计数据进行建模和分析,进一步获得相关证据。在此基础上,通过对这些结果数据做进一步的延伸审计和审计事实确认,最终获得审计证据。综上分析,基于大数据技术的扶贫审计方法原理如图1所示。

大数据环境下,对于扶贫审计数据可以采用以下审计数据分析方法进行分析:

(一)数据查询方法

数据查询是目前电子数据审计中最常用的审计数据分析方法,它是指审计人员针对实际的被审计对象,根据自己的经验,按照一定的审计分析模型,在通用软件(如Microsoft Access、SQL Server等)和审计软件中采用SQL语句来分析采集来的电子数据,或采用一些审计软件通过运行各种各样的查询命令以某些预定义的格式来检测被审计单位的电子数据。另外,运用SQL语句的强大查询功能,通过构建一些复杂的SQL语句,完成模糊查询以及多表之间的交叉查询等功能,从而完成复杂的审计数据分析功能。大数据环境下,审计人员可以采用常用的数据查询方法,比如通过比较公安户籍、民政低保、房屋产权登记、工商注册、车辆管理等相关行业信息,分析相关违规信息。

(二)相关数据挖掘等智能分析方法

通过相关数据挖掘等智能分析方法,审计人员可以深入查找扶贫资金使用过程的一些违规、违法事项。除了传统的针对结构化数据的数据挖掘之外,对于文本数据等半结构化数据,可以采用分词和关键词抽取等分析,提取文本中的核心词语,生成标签云图。其中,词频决定关键词的显示大小。比如,在扶贫审计过程中,为了总体了解扶贫对象数据中受援单位的受援频次情况,可以通过以上方法对文本数据进行分析,从而实现“整体分析、发现疑点”的目的。

(三)大数据可视化分析

大数据可视化分析可以更简洁地表达被审计大数据的信息,借助数据可视化技术,审计人员能够“洞察”被审计数据信息中内在因素的模式和关联,快速从大数据中发现审计线索及其特征。大数据环境下,审计人员可以借助大数据可视化工具(Koh,2010;陈伟,2017),分析受援单位受援频次、扶贫项目内容、扶贫资金的整体使用情况等数据,快速从大数据中发现相关审计线索。

(四)外部公共数据分析

在必要的情况下,审计人员可以借助大数据工具,抓取网上被审计单位的相关扶贫资金和项目等数据(如项目信息),分析这些数据中是否存在违反相关政策的问题(如项目金额是否符合相关规定等)。

二、基于大数据技术的扶贫审计相关方法分析

(一)基于大数据可视化技术的扶贫审计总体分析方法

一般来说,扶贫资金覆盖面广、金额较小,审计人员在有限的时间和条件下如何选择最需要延伸调查的单位,是扶贫审计工作中的一个重要决策环节。为了便于审计人员从整体上把握扶贫受援单位、扶贫项目内容等大数据情况,快速发现可疑问题,提高审计效率,实现“集中分析,分散核查”的审计方式,可以对采集来的相关数据采用大数据可视化工具进行总体分析。部分应用分析示例如下:

1.扶贫项目内容可视化分析

为了掌握扶贫政策的变化情况,需要了解某一时期内扶贫项目内容的总体变化情况。针对这一需要,审计人员可以采用大数据可视化工具对采集来的扶贫项目数据进行综合分析,总体掌握扶贫项目内容情况,以及某一时期内扶贫项目内容的变化情况,从而可以帮助审计人员判断被审计单位的扶贫政策执行情况。

2.受援单位受援频次可视化分析

通过把扶贫对象的数据采集过来,审计人员可以采用大数据可视化工具分析出各扶贫对象近年来受资助的频率情况。过去传统的数据挖掘一直研究的是结构化数据,为了总体了解扶贫对象数据中受援单位的受援频次情况,可以借助大数据可视化软件进行建模,对文本文件格式的数据进行分析,按受援单位在一定时期内受资助的次数,计算受援单位的受援频次情况,在此基础上,对所有受援单位数据生成标签云图进行分析。其中,标签云中字体的大小表示受援单位受援频的次数情况。基于可视化分析结果,审计人员可以准确选取下一步延伸的重点,比如,选取受援频次高的单位作为下一步延伸的重点。不难发现,相对传统的数据表格式的统计分析方式,基于可视化技术的分析效果更好,对比结果更形象。

3.扶贫资金使用情况大数据可视化分析

为了掌握扶贫资金的整体使用情况,确认扶贫资金的使用是否合理、合规和合法,需要对某一时期内扶贫资金使用内容进行总体分析。针对这一需要,审计人员通过从被审计单位采集相关扶贫资金支出数据,采用大数据可视化技术分析其使用情况。根据分析结果,可以初步确认扶贫资金是否存在违规使用的问题。

(二)基于大数据技术的精准扶贫审计方法

为了分析被审计单位是否做到“真扶贫、扶真贫”,审计人员通过从被审计单位那里采集来的贫困人员等相关数据,同时可以结合公安户籍、民政低保、房屋产权登记、工商注册、车辆管理等其他行业信息,构建跨地区、跨行业、跨部门、跨年度的大数据审计分析体系,借助大数据技术对其进行分析,从而发现相关线索。比如:通过把建档立卡系统中的人员信息和相关数据进行比较分析,查找“四有人员”(有小轿车、有商品房、有国家公职人员、有工商注册登记);通过整合全省村级集体经济数据、村居居民信息数据、国家惠农补贴资金等数据,可以发现采用虚报名册、虚报面积等手段套骗国家粮食直补资金、中幼林抚育资金、柴油补贴资金等;通过采用大数据爬虫工具,抓取网上关于被审计单位的相关扶贫数据,分析这些数据中是否存在违反相关政策的问题。

三、案例应用

(一)扶贫项目内容大数据可视化分析应用

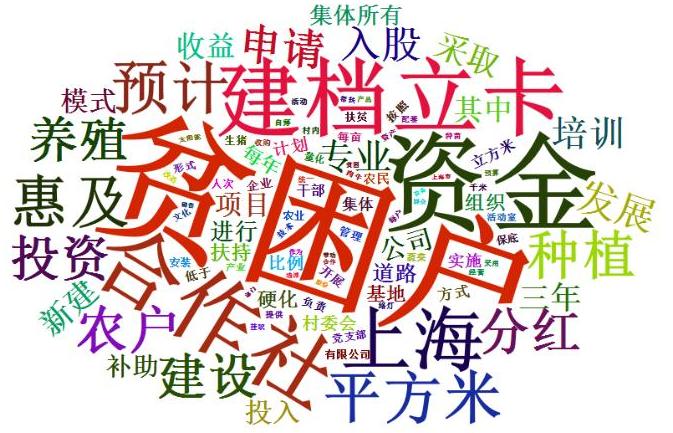

以某扶贫项目审计为例,假设需要了解该地区2015~2017年的扶贫项目内容总体变化情况,审计人员可以借助大数据可视化工具进行建模,计算该期间扶贫项目内容的频次情况;在此基础上,按年度对所有扶贫项目内容数据生成标签云图进行分析。示例结果如图2到图4所示,其中,标签云中字体的大小表示扶贫项目内容出现的次数情况。图2到图4的分析结果表明:该地区2017年扶贫项目内容发生了变化,比如,建档立卡工作成为2017年扶贫项目关注的重点,从而表明被审计单位有效地执行了国家的扶贫政策。下一步需要确认的工作就是该地区建档立卡工作的实施情况,比如,建档立卡人员是否准确,致贫原因分析是否合理,帮扶措施是否合适,等等。

另外,通过对扶贫项目内容进行分析,还可以整体把握一些扶贫项目的内容是否符合国家产业政策。

(二)扶贫资金使用情况大数据可视化分析应用

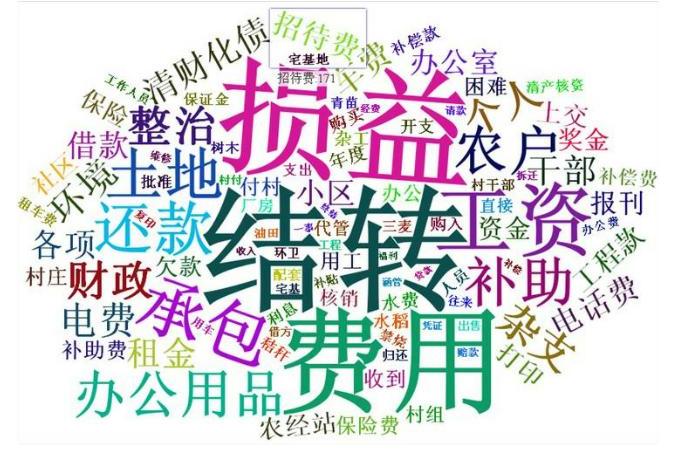

为了了解扶贫资金的使用情况,以从某被审计单位采集来的扶贫资金为例,采用大数据可视化工具对其进行综合分析,其示例结果如图5所示。

图5的分析结果表明:该被审计单位一部分扶贫资金用在了招待费上。根据这一分析,审计人员可以对这些扶贫资金数据做进一步的详细分析,查找所有含有“招待费”的支出,比如,假设要检查扶贫资金电子数据中有无关于“招待费”方面的数据,可以采用目前常用的SQL查询方法进行分析,相应的SQL语句如下:

SELECT*

FROM扶贫资金数据

WHERE摘要like'%招待费%'

(本文系国家自然科学基金<71572080>;教育部人文社会科学研究规划基金<14YJAZH006>;江苏高校品牌专业建设工程资助项目)

责任编辑 武献杰

主要参考文献

[1]陈伟.审计信息化[M].北京:高等教育出版社.2017.

[2]陈伟,居江宁.基于大数据可视化技术的审计线索特征挖掘方法研究[J].审计研究,2018,(1): 16-21.

[3]陈伟,居江宁.大数据审计:现状与发展[J].中国注册会计师, 2017,(12):77-81.

[4]陈伟,Smieliauskas W.大数据环境下的电子数据审计:机遇、挑战与方法[J].计算机科学,2016,(1):8-13,34.

[5]Koh K,Lee B,Kim B.Mani wordle:providing flexible control over wordle[J].IEEE Trans.on Visualization and Computer Graphics, 2010,16(6):1190-1197.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第15期 > 财务与会计2018年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第15期 > 财务与会计2018年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号