对文物文化资产进行合理的价值计量,在会计报表内进行列示和列报,能够合理确认文物文化这一特殊资产的经济价值,进而为政府更好地履行受托责任提供价值依据。那么,如何对文物文化资产进行价值计量?笔者在此做简要探析。

(一)文物文化资产的界定

2017年10月财政部印发的《政府会计制度——行政事业单位会计科目和报表》中将文物文化资产科目定义为:核算单位为满足社会公共需求而控制的文物文化资产的成本。此定义只是对文物文化资产进行了简单定义,没有进行详细分类。方文彬、芮文燕认为,文物文化资产应是由历史发展进程遗留下来的由人类创造或与人类活动有关的,由国家所有、政府及其他社会主体管理、使用或是控制的一切有价值的不可再生资源。汤瑾、孙玉甫研究认为,文物文化资产具有不可再生性、高价值性、价值的可衡量性和易波动性、实体的易毁损性等特征。

上述对文物文化资产的定义选取的角度各不相同,或是从文物文化资产的本身特性或是从其历史价值等方面进行概括。笔者认为,基于对资产价值计量的要求,文物文化资产必须体现核算主体、法律义务等,应具备以下特点:具有公有产权的性质,由国家代表人民拥有或者控制;属于政府资产,也是国家资产的组成部分,其核算、管理和保护工作应由各级人民政府以及其相应的有关部门开展;由人类创造,用于满足社会公共需求,除具有历史、艺术价值外,还具有经济价值,是国家的财富。

(二)文物文化资产的分类

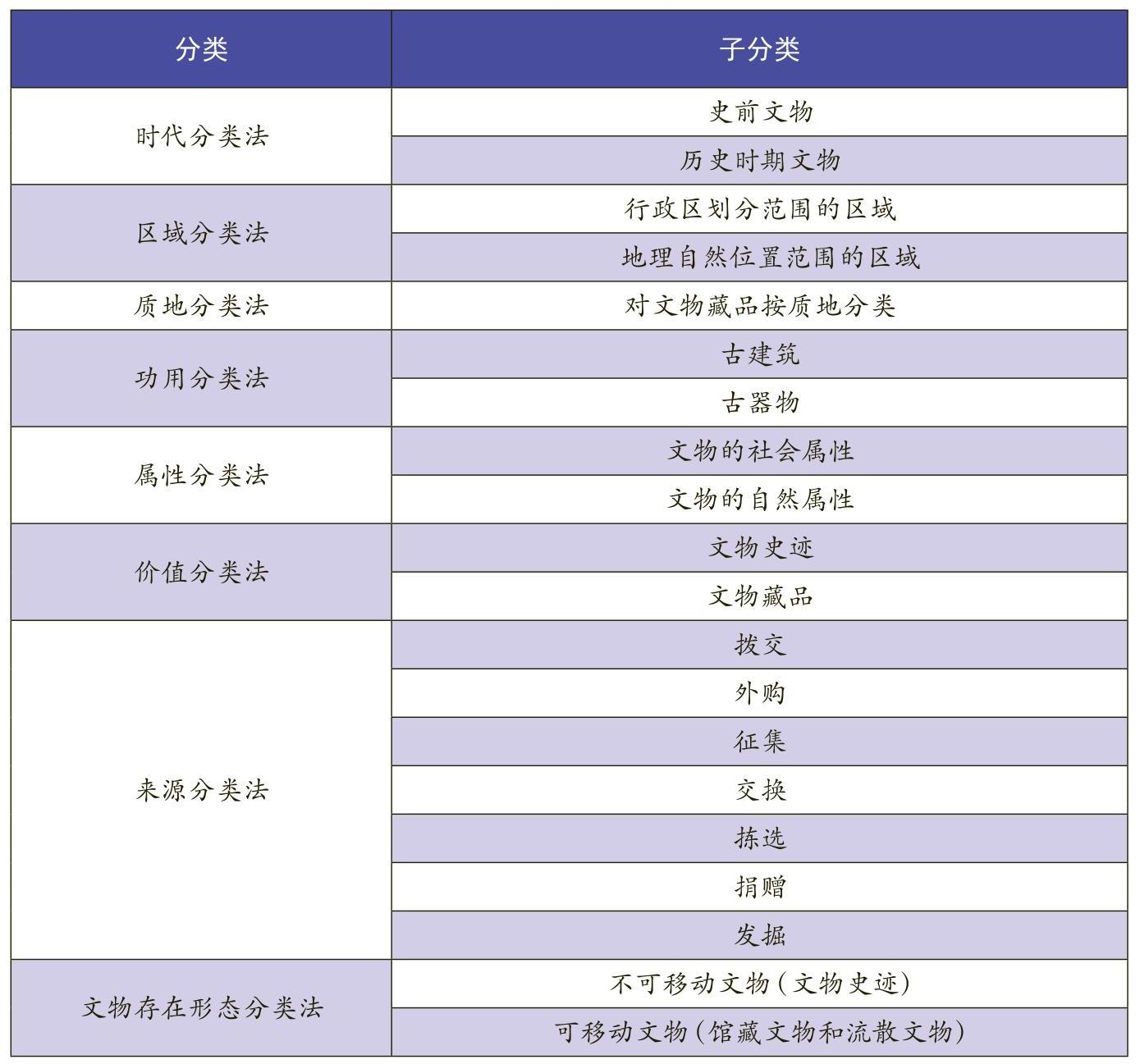

文物文化资产的分类方法多种多样,目前,国内外还没有形成统一的分类方法。《中国大百科全书:文物·博物馆》卷中按照时代分类法、区域分类法、质地分类法、功用分类法、属性(性质)分类法、价值分类法、来源分类法等对文物文化资产进行了明确分类(见表1),

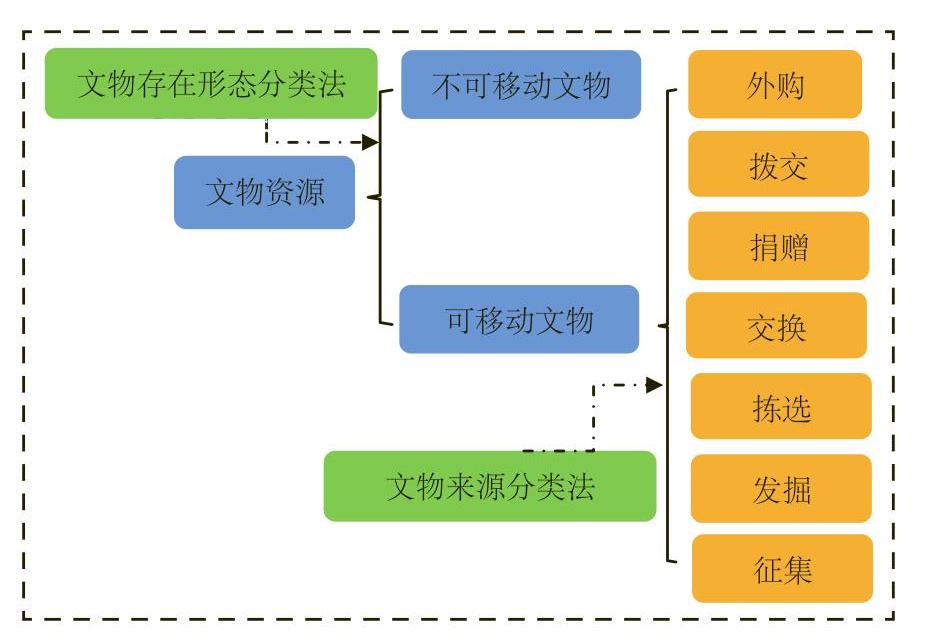

表1中文物文化资产的分类种类繁多,分类的标准不尽相同。通过分析发现,目前财政部《政府会计制度——行政事业单位会计科目和报表》中关于文物文化资产会计科目大体按照文物的来源分类法,即采用历史成本法对文物文化资产进行价值计量。笔者认为,该方法存在一定的不足,主要表现在:只对可移动的文物文化资产按照来源分类方法进行计量,而不可移动的文物文化资产没有纳入到计量范围之内,不能够完整真实地反映政府财务报告的全部内容。那么如何进行分类才能够将可移动和不可移动的文物文化资产同时纳入到会计核算体系?从可行性的角度出发,结合上述各类不同的分类标准,笔者设计出一种适用于文物文化资产会计核算的分类方法(见图1)。

如图1所示,将外购、接受其他单位无偿调入、接受捐赠及其他一些当前无法可靠计量的文物文化资产归集到可移动文物的范围之内,也就是将原来按照来源分类的文物文化资产纳入到可移动文物文化资产的二级分类标准当中。通过这样分类便于对文物文化资产分别进行实物计量和价值计量并根据计量属性选择不同的计量方法,从而使文物文化资产的价值计量具有可靠性和可行性。

二、文物文化资产重置成本法的设计与构建

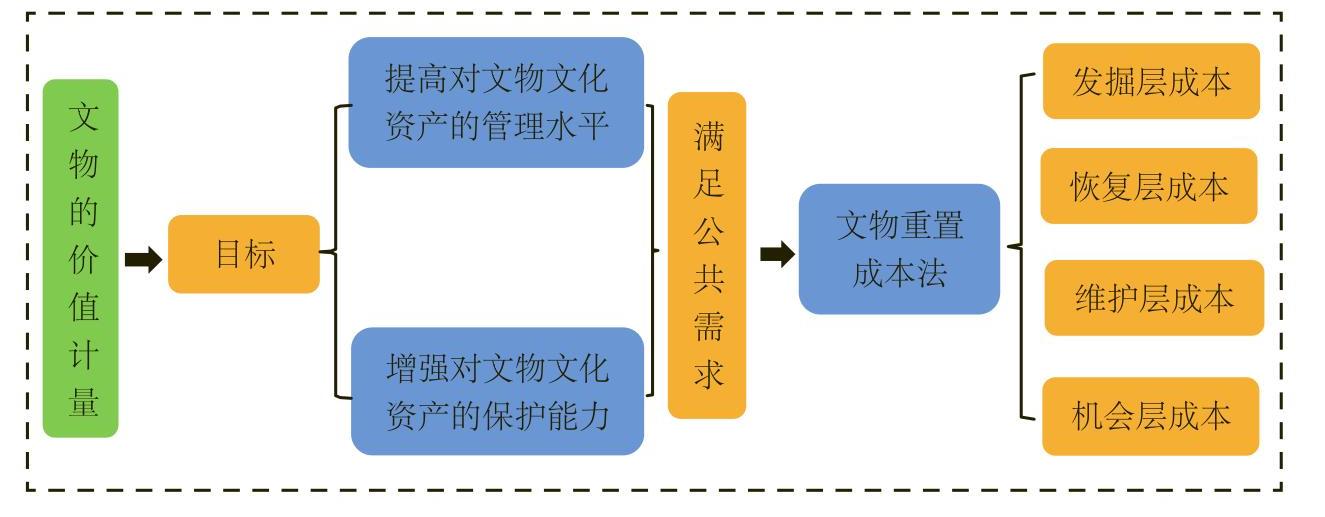

对文物文化资产进行价值计量是为了提高政府对文物文化资产的管理水平,进而充分保护文物文化资产以满足社会公共需要。基于此,笔者认为,对文物文化资产进行价值计量的目标不能只站在文物文化资产自身的价值应该是多少、如何测算的角度去思考,而应从文物保护、管理和满足公共需求的角度去思考在这个过程中恢复、保护、维护和管理文物文化资产以及满足公共需求所付出的实际成本。基于此,笔者认为,需要设计一种具有科学性、合理性和可行性的文物文化资产价值计量方法,这种方法应满足以下需求:一是要充分考虑文物文化资产价值计量的目标;二是文物文化资产价值计量要素在计量过程中要具有可行性;三是文物文化资产价值计量应包括恢复、保护、维护和管理文物以及满足公共需求所付出的实际成本和机会成本;四是文物文化资产价值计量的结果应具有可靠性。基于上述考虑,笔者提出文物重置成本法的概念并应用该方法对文物文化资产进行科学、合理的价值计量。

(一)文物重置成本法的概念

文物重置成本法是指当文物文化资产达到用于满足公共需求状态时,测算所要支付的费用,也就是使文物文化资产达到满足公共需要的状态,政府在管理和保护过程中所要支付的成本。

(二)文物重置成本法价值计量模式的构建

1.四层成本计量模式的基本设计思路

文物文化资产的管理和保护是一个持续性、动态的过程,在过程中发生的不同类型的费用与不同内容的成本需要根据文物文化资产管理和保护过程中的特点进行归集、测算和汇总,从而使文物文化资产价值计量的过程更具有合理性和科学性。在文物重置成本法下,文物文化资产价值计量包含四个层次的成本(见图2)。

第一,发掘层成本。发掘层成本是某些文物文化资产特有的成本,这一层成本与接受捐赠、调拨等获得的文物文化资产相区别,主要是用于测算初次发掘的文物文化资产的成本,包括考古调查、勘探和发掘三个过程中所花费的人力、物力的费用。

第二,恢复层成本。这一层成本主要是文物文化资产遭到破坏后或者在原有出土残存品的基础上进行修复,使之恢复到以前的价值状态所采用的技术手段所花费的现时成本。

第三,维护层成本。这一层成本主要是为了维持恢复后文物文化资产状态而必须付出的管理和保养成本。

第四,机会层成本。主要是为保护文物文化资产而放弃的发展机会和权利。比方说,假如一座古墓葬坐落于城市之中,为了对历史文物古迹进行保护,而放弃在此处建造楼房、开发商业场所等所付出的成本,将这种放弃的发展机会和权利的成本归集为机会成本。

2.四层成本计量模式的技术方法

(1)第一层文物重置成本为发掘文物文化资产所产生的成本。孟祥利认为,发掘工程量是计算发掘经费的依据,合理确定发掘工程量,是抢救保护文物文化资产的重要途径。根据国内有关发掘工程量计算文物文化资产时具体应包括考古调查、勘探和发掘三个过程的成本费用,计算公式为:

(2)第二层文物重置成本为文物文化资产的恢复层成本。随着3D打印、X光照、光照显微镜等技术的发展,物理、化学等方法越来越多被应用于破损或残存文物文化资产的修复,因此,恢复层成本应包括技术人工、修复文物所需要的材料、机具设备、管理费用和资料整理费用等方面的投入,计算公式为:

(3)第三层文物重置成本为文物文化资产的维护成本。文物文化资产的维护层成本应包括文物环境的监察成本、文物所处环境的防治成本、文物的保养成本(包括可移动文物自身的保养和不可移动文物所处地域的加固、修筑)、文物维护投入材料成本、后期维护修复材料数据库成本、文物腐蚀病害研究投入成本、出于维护文物安全投入的安保成本、管理成本,计算公式为:

(4)第四层文物重置成本为文物保护的机会成本。周一虹在对生态环境价值计量问题中在对机会成本进行测算时认为,为了保证大气环境质量,对大气环境进行治理会对经济发展产生重要的影响,因此,应采用宏观经济指标——国民生产总值(GDP)进行模型构建。借鉴周一虹的理念,笔者认为对文物文化资产进行保护,使其免受破坏,同样能够对经济发展产生较为重大的影响。因此,也可采用国民生产总值(GDP)作为机会成本测算的基础,计算公式为:

文物文化资产由于其自身的复杂性、特殊性和不确定性,使得其价值计量过程比较复杂。在进行确认和计量过程中,由于操作过程比较复杂,各层级成本的确认过程需要结合文物文化资产所处环境、自身特性以及市场上相关情况进行反复认证和评估,此过程也就变得较为谨慎和缓慢。因此,对于有些文物文化资产可首先采用实物计量法确认文物的存在,然后依据文物重置成本法进行科学、合理的价值计量。

(本文系2017年兰州财经大学会计学院研究生科研项目“文物文化资产价值计量问题研究”<201715>的阶段性研究成果)

责任编辑 刘黎静

主要参考文献

[1]张国清,白澎.公共产权导向的政府资产分类管理与财务报告问题研究[J].会计与经济研究,2017,(2):26-40.

[2]方文彬,芮文燕.文物资源资产负债表编制的相关问题探讨——基于国家资产负债表的编制[J].河北地质大学学报,2017,(4):20-24.

[3]汤瑾,孙玉甫.论企业文物文化资产的会计核算[J].南京审计学院学报,2008,(1):70-71+82.

[4]孟祥利.关于对文物发掘费用的计算原则与方法的探讨[J].铁路工程造价管理,1994,(1):23-26.

[5]周一虹.生态环境价值计量的环境重置成本法探索[J].学海,2015,(4):109-117.

[6]陈艳利,弓锐,赵红云.自然资源资产负债表编制:理论基础、关键概念、框架设计[J].会计研究,2015,(9):18-26+96.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第14期 > 财务与会计2018年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第14期 > 财务与会计2018年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号