摘要:

一、“一带一路”沿线国家会计准则与国际财务报告准则趋同现状

不久前普华永道会计师事务所调研了“一带一路”沿线53个国家的会计准则与国际财务报告准则(IFRS)趋同的情况,结果显示:中国、俄罗斯等25个国家的会计准则与IFRS实质性趋同;越南、泰国等10个国家的会计准则取得了与IFRS趋同的进展;蒙古、巴基斯坦等9个国家制定了与IFRS趋同的计划;一些经济发展水平比较落后的国家至今还未制定与IFRS趋同的计划。

(一)在适用范围方面存在差异

首先,对国内上市公司来说,“一带一路”沿线大部分国家要求其国内所有或者大部分上市公司执行IFRS,但是各国对IFRS规定的适用范围存在较大差异。有的规定境内上市公司必须采用IFRS,有的规定境内上市公司允许采用IFRS,但不做强制要求。比如,以色列规定其国内除了金融机构以外的上市公司必须采用IFRS;也门规定其国内金融机构必须采用IFRS,其他公司允许采用IFRS;沙特仅允许其国内金融机构执行IFRS。其次,对国内上市的外资公司来说,“一带一路”沿线大部分国家要求执行IFRS,但印度、马来西亚等国家没有强制要求,允许外资公司可在IFRS、美国公认会计准则(GAAP)之间进行选择。此外,“一带一路”沿线...

一、“一带一路”沿线国家会计准则与国际财务报告准则趋同现状

不久前普华永道会计师事务所调研了“一带一路”沿线53个国家的会计准则与国际财务报告准则(IFRS)趋同的情况,结果显示:中国、俄罗斯等25个国家的会计准则与IFRS实质性趋同;越南、泰国等10个国家的会计准则取得了与IFRS趋同的进展;蒙古、巴基斯坦等9个国家制定了与IFRS趋同的计划;一些经济发展水平比较落后的国家至今还未制定与IFRS趋同的计划。

(一)在适用范围方面存在差异

首先,对国内上市公司来说,“一带一路”沿线大部分国家要求其国内所有或者大部分上市公司执行IFRS,但是各国对IFRS规定的适用范围存在较大差异。有的规定境内上市公司必须采用IFRS,有的规定境内上市公司允许采用IFRS,但不做强制要求。比如,以色列规定其国内除了金融机构以外的上市公司必须采用IFRS;也门规定其国内金融机构必须采用IFRS,其他公司允许采用IFRS;沙特仅允许其国内金融机构执行IFRS。其次,对国内上市的外资公司来说,“一带一路”沿线大部分国家要求执行IFRS,但印度、马来西亚等国家没有强制要求,允许外资公司可在IFRS、美国公认会计准则(GAAP)之间进行选择。此外,“一带一路”沿线国家对国内非上市公司一般没有严格要求,可以自由选择合适的会计准则。

(二)在执行程度方面存在差异

执行程度是指“一带一路”沿线国家是否全面执行了IFRS的所有条款,是否根据实际情况对IFRS进行了修改。有关统计结果显示:孟加拉国不执行IFRS 39《金融工具:确认与计量》;中国、印度不直接采用IFRS,而是根据实际情况出台自己的会计准则,实现与IFRS的实质性趋同。

(三)在制定机构方面存在差异

“一带一路”沿线大部分国家比如泰国、以色列、印度等会计准则的制定机构为独立的会计职业组织;有的沿线国家会计准则是由政府部门制定的,比如中国、俄罗斯、立陶宛、捷克、匈牙利、波兰等11个国家是由财政部制定的;马尔代夫、卡塔尔、阿富汗、爱沙尼亚、塞尔维亚等11个国家的会计准则是由证券监管部门制定的;蒙古、巴基斯坦、菲律宾、波黑等7个国家的会计准则则由多部门联合制定。

二、“一带一路”沿线国家会计准则与IFRS趋同影响因素分析

(一)IFRS具有利益倾向性

会计准则是经济市场和资本市场需遵循的重要规则,而规则的制定常常有利于特定的群体。在国际会计准则理事会14名委员中,美国占5位。欧盟也成立欧盟报告咨询小组,积极参与IFRS的制定,从而确保国际会计准则理事会在制定IFRS时考虑欧盟成员国利益。基于此,目前IFRS在一定程度上体现的是美国和欧盟的利益,而大多“一带一路”沿线国家在国际会计准则理事会没有发言权,因此在IFRS制定过程中其国家利益也很难得到体现,这是IFRS没有得到全球认可并趋同的重要原因。

(二)经济文化发展水平决定各国会计准则国际趋同程度

会计准则国际趋同的一个重要因素是经济发展水平和资本市场成熟程度。经济发展水平越高,资本市场越发达和完善,则会计准则国际趋同程度越高。对于经济欠发达、资本市场不够完善的国家,如果盲目直接采用IFRS或实质性趋同,反而会增加交易成本,损害自身经济利益,在经济上产生负面影响。此外,如果一国文化、国家制度取向与西方经济发达国家取向一致,国家设置的监管机构、审计机构、税收机构基本框架一致,则比较容易实现会计准则趋同。

(三)各国经济、文化等环境差异增加会计准则国际趋同的复杂性

由于“一带一路”沿线国家各国国情不同及经济、文化等环境存在差异,且呈现出动态变化的趋势,使得会计准则国际趋同具有复杂性。比如,一个国家在经济发展水平落后的阶段,可能选择直接执行IFRS,以减少会计准则制定成本,会计趋同程度较高;当该国经济发展水平较高且资本市场发展到一定水平之后,继续照搬IFRS不利于该国资本市场的发展时,该国会计准则制定机构会考虑修改有关IFRS条款,会计准则国际趋同程度反而降低。

三、“一带一路”沿线国家会计准则趋同新机制的建立

(一)尚未趋同的“一带一路”沿线国家会计准则趋同新机制的建立

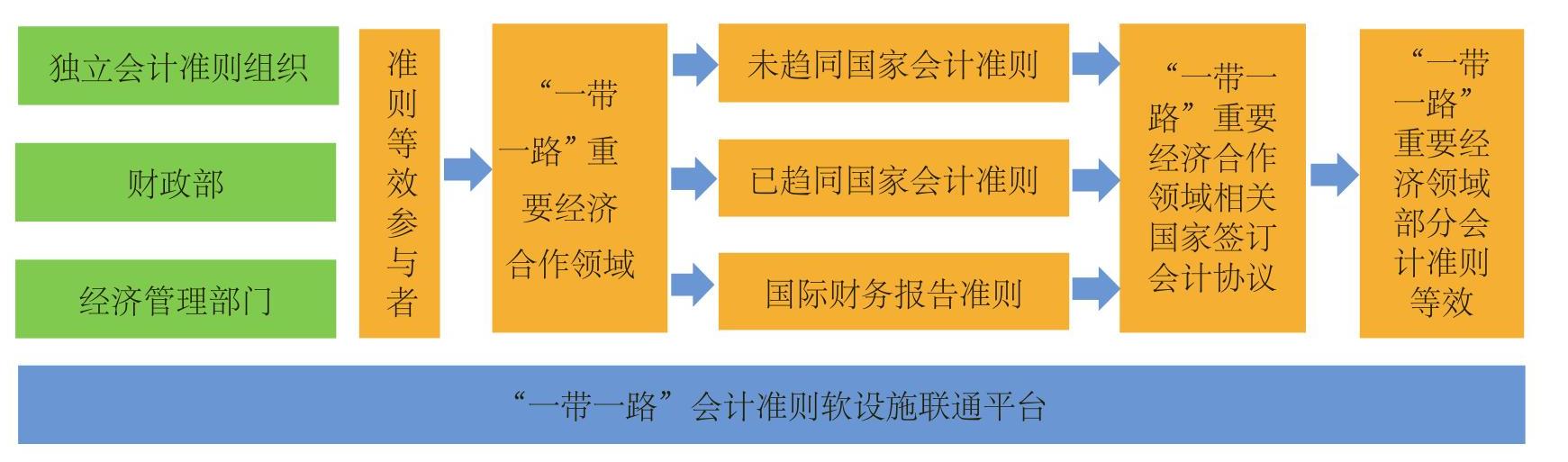

1.短期内在“一带一路”框架下实现重点合作领域部分会计准则趋同。有些“一带一路”沿线国家经济发展水平不高,截至目前尚未实现会计准则国际趋同,也暂时未制定趋同的计划,但这些国家赞同“一带一路”构想,也积极参与“一带一路”建设。基于此,这些国家可联合起来,共建“一带一路”会计准则软设施联通平台,在该平台框架下实现尚未趋同的国家在重要经济合作领域的部分会计准则等效(见图1)。比如,老挝在“一带一路”建设中其国内基础设施占其国内GDP比重达到13.61%,因此,老挝会计准则制定机构与中国财政部在“一带一路”会计准则软设施联通平台框架下,通过协商有选择地执行“不动产、厂房及设备”“建造合同”等与基础设施建设相关的IFRS条款。笔者认为,两国也可以基于IFRS或者已完成趋同的中国会计准则,采用“认可”模式,商讨IFRS具体条款,由本国会计准则制定机构认可后实行,也可在具体采用的某一项IFRS或中国会计准则基础上进行相应调整,既能够使本国实现合作领域内会计准则的趋同,又能够照顾到各国国情,适应各国不同的经济、法律、文化环境等,实现在具体合作领域内与IFRS相关条款的趋同。

2.长期内建立会计准则趋同机制。一些“一带一路”沿线国家在无法完成与IFRS趋同的背景下,可通过“一带一路”会计准则软设施联通平台,建立适合本国经济发展现状的趋同机制。比如,利用平台针对经济欠发达国家的经济现状,规划与其国内经济发展水平相适应的会计准则趋同过程,在其不同的发展阶段分步骤地、由点到面完成会计准则与IFRS趋同的目标。

(二)已完成趋同的“一带一路”沿线国家在会计准则软设施联通平台框架下实现会计准则国际等效

会计准则国际等效是在会计准则国际趋同的基础上实现的。已实现会计准则国际趋同的“一带一路”沿线国家,可在会计准则软设施联通平台框架下,采用类似欧盟“会计准则等效”的方法,参照IFRS,以“一带一路”沿线国家利益为目标,制定“一带一路”会计准则等效认定标准和程序,认定等效后,“一带一路”沿线国家可在本国会计准则与IFRS间做出选择,进而编制符合IFRS相关条款的财务报告。

(三)培养“一带一路”会计专业人才

实现会计准则国际趋同与等效需要大量会计专业人才,已实现会计准则国际趋同与等效的“一带一路”沿线国家要帮扶尚未趋同的国家培养会计专业人才队伍。首先,会计准则国际趋同走在前列的国家可通过举办会计研讨会、高峰论坛等形式组织探讨有关“一带一路”重大会计准则学术问题。其次,“一带一路”沿线发达国家可吸引欠发达国家的学生到本国修读会计学专业,为欠发达国家培养会计专业人才,从而促进会计准则尚未趋同的“一带一路”沿线国家的会计行业发展,加快会计准则趋同速度。最后,提升“一带一路”沿线国家注册会计师的国际影响力。

(本文系山东省高等学校人文社会科学计划项目<J16WF50>的阶段性研究成果)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第14期 > 财务与会计2018年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第14期 > 财务与会计2018年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号