《企业会计准则27号——石油天然气开采》明确规定,石油天然气上游企业对勘探支出采用成果法核算。关于勘探支出费用化政策的选择,实务中不同企业有不同的方法。本文在详细梳理国内外会计准则对勘探支出的会计处理规定基础上,探讨和比较几大油田勘探支出会计处理方法的优缺点,从而为石油企业采取一种更为合理和科学的勘探支出费用化政策提供参考或借鉴。

一、国内外会计准则对勘探支出会计处理的相关规定

由于石油天然气行业对世界经济和国际资本市场等方面的重大影响,世界上石油天然气行业较发达的国家会计准则制定机构和国际会计准则理事会都先后制定了相关会计准则,同时资本市场监管机构也有相关规则,比如美国证券交易委员会(SEC)的SX4-10条例等。这里仅介绍其中的一部分。

在实务中,对于勘探支出的会计处理,国际上大型石油公司一般采用成果法,完全成本法一般在中小石油公司运用。根据我国企业会计准则的规定,我国三大石油公司均使用成果法进行勘探支出的会计核算。

1.美国财务会计准则委员会和证券交易委员会关于勘探支出的规定。1977年美国财务会计准则委员会(FASB)发布了世界上第一个石油天然气行业的会计准则《财务会计准则第19号——石油天然气生产公司的财务会计与报告》FAS19),其中就勘探支出的会计处理问题给出了指导性建议。FAS19规定,勘探井的钻井费用应根据是否找到了探明储量,决定是否被资本化。当勘探井完钻时确认发现了探明储量,但是矿区的分类却不能在完钻时进行,这种情况下有两种处理方法,方法的选择取决于该地区钻井是否需要大量的投资。

SEC的SX4-10条例除了对勘探成本进行明确定义外,也指出采用成果法进行会计核算的报告主体要遵守FAS19中的会计核算和财务报告的揭示要求。

无论是FASB的FAS19号还是SEC的SX4-10条例,都没有对勘探费用的预测做出具体规定。

2.国际财务报告准则相关规定。2004年发布的国际财务报告准则第6号IFRS6)《矿产资源的勘探与评价》规定,勘探支出会计处理应首先将勘探权的取得支出与矿产资源勘探支出暂时资本化,并确认为矿产资源勘探和评价资产,同时采用成本模式或重估模式对其进行计量;其次应根据资产的性质,将勘探权的取得支出确认为无形资产,将勘探支出确认为有形资产。但当一项矿产资源的技术可行性和商业价值得到证明后,勘探和评价资产就不再如此分类,全部确认为油气资产;如没有技术可行性和商业开采价值则全部予以费用化。可见,准则对勘探支出费用化过程中的预测方法并没有给出具体的指导。

3.我国会计准则相关规定。我国《企业会计准则第27号——石油天然气开采》(CAS27)规定,钻井勘探支出是否资本化取决于该井是否发现探明经济可采储量,但若确定部分井段发现了探明经济可采储量,应将发现探明经济可采储量的有效井段的钻井勘探支出结转为井及相关设施成本,无效井段钻井勘探累计支出转入当期损益;若未能确定该探井是否发现探明经济可采储量,应当在完井后一年内将钻探该井的支出予以暂时资本化。

同样,CAS27也没有对勘探支出费用化过程中的预测方法给出具体指导。

总之,通过对比FAS19、SEC SX4-10条例、IFRS6、CAS27对勘探支出的相关规定,可以发现其对勘探支出所包含的内容及处理稍有差别但总体一致,即都采用成果法,也都未对勘探支出费用化过程中的预测方法给出具体指导。正因如此,在实务工作中出现了多种勘探费用预测方法。

二、几家油田勘探费用的会计处理分析

1.A油田关于勘探支出费用化的会计处理。A油田公司为勘探投资项目专门设立了勘探事业部,勘探事业部采用成果法对勘探投资进行会计处理,将成功井的成本予以资本化,作为油气资产计入资产负债表;将失败井的成本予以费用化,作为勘探费用计入当期损益。勘探费用理论上应该是持续发生的,但实际上很多原因都会导致勘探费用的确认不及时,这些原因包括:(1)石油企业一般是作为发包方将钻井业务外包给承包方即钻井公司,承包方将发生的勘探费用向发包方结算时一般晚于勘探费用发生的时间;(2)从开始勘探直到发现油井或者干井往往需要耗费一年甚至几年时间,等到干井产生时再确认勘探费用实际上已经滞后于费用应该确认的时点;(3)勘探费用的确认需要向总部报批核销,这个过程也往往会延迟最佳确认勘探费用的时机。因此,在前期勘探费用需要预测入账,才符合权责发生制的要求。每年年初,企业都会为勘探费用制定预算指标,期间根据年度预算指标按照时间进度对勘探费用化进行预测,等待批复时,再根据实际上报并批复的金额与预算指标进行对比,考核预算制定的合理性和准确性。

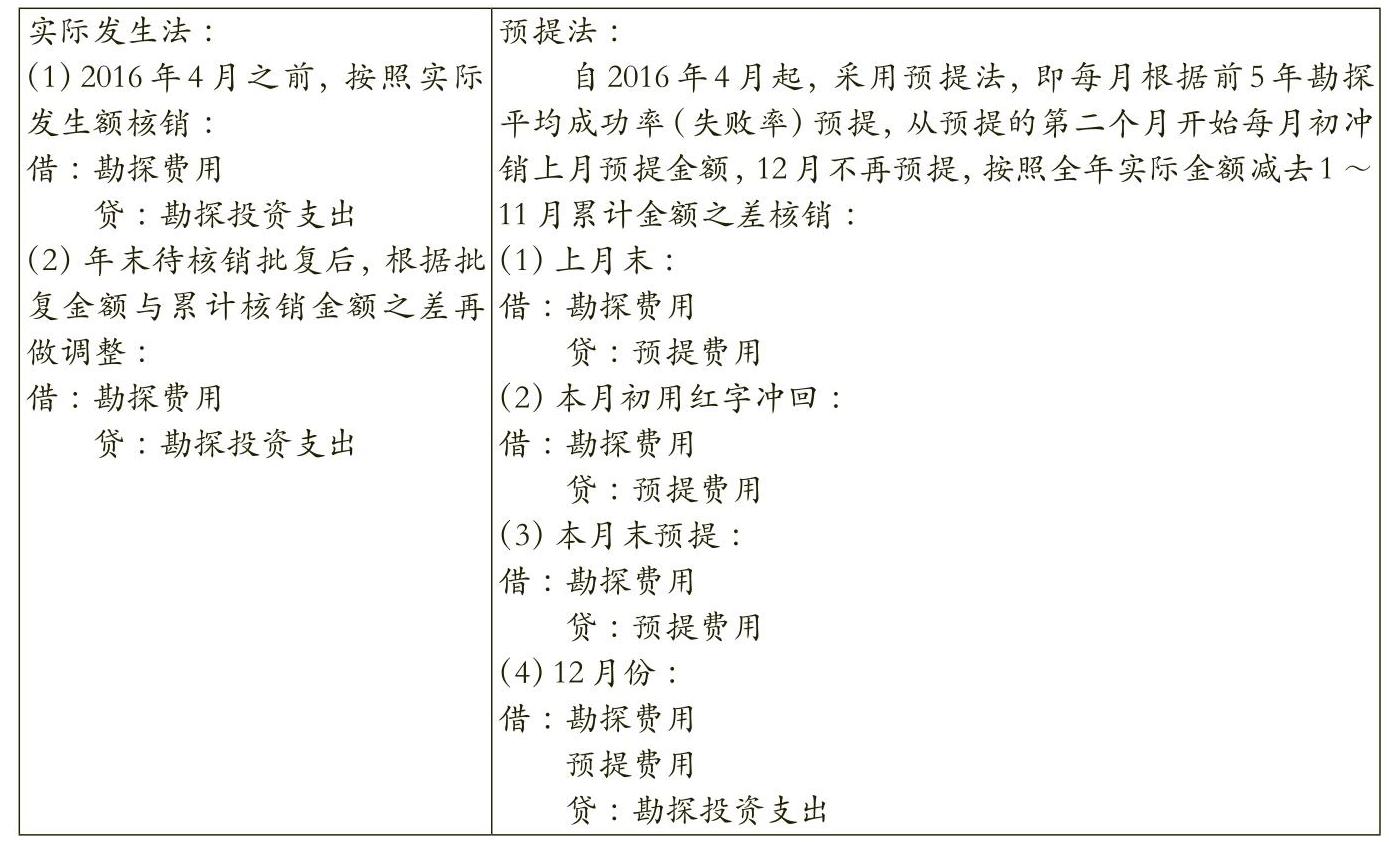

勘探支出下有3个子项目:物探支出、探井支出和其他。物探支出和其他支出在发生时即计入当期损益,但是探井支出属于该资本化的资本化,该费用化的费用化。勘探事业部对于勘探支出的费用化问题在2016年4月做了一次修改。2016年4月以前,勘探费用的确认是按照实际发生额进行核销(在此将其定义为“实际发生法”),但是这种方法的一个显著缺点是实际与预算差距太大,不利于预算的持续考核和合理地制定预算,同时也造成了明显的利润不规则变动,为公司的财务决策带来困难。因此,2016年4月之后,勘探事业部将实际发生法改为预提法,即根据当年内预计会完成试油的在建探井实际在账成本,结合近5年探井平均成功率,对探井核销费用进行预提,经过实践,预提法确实提高了账务处理勘探费用的均衡性,同时缩小了预算与实际发生额之间的差距,有助于预算的绩效考核。但是就勘探费用确认和计量的可靠性方面,预提法由于依靠的是预测和估量,在运用过程中取用了不太精准的勘探成功率,所以其勘探费用确认和计量的可靠性不如实际发生法,尽管二者采用的计量基础都是权责发生制。关于实际发生法和预提法的具体会计处理见表1。

2.DG油田的会计处理。DG油田对勘探支出的费用化政策选取的也是实际发生法,但是与A油田的实际发生法也并不完全等同,具体会计处理主要分四步:

(1)平时油井实际报废时,根据地质部门提供的报废信息,按照年初与作业方的协议中该油井造价的85%预估入账:

借:勘探费用

贷:地质勘探支出

(2)下月初用红字冲减:

借:勘探费用

贷:地质勘探支出

(3)下月末,如果没有报废井,再以相同数字:

借:勘探费用

贷:地质勘探支出

如果发生报废井,再加上报废井的金额。

(4)年末待核销批复后,再做调整:

借:勘探费用

贷:地质勘探支出

DG油田所采取的实际发生法所具备的优势或劣势与A油田最先采用的方法大致相同。两者不同之处有三点:一是在实际报废时,DG油田是选择按照实际造价的85%预估入账,二是在确认勘探费用的下月初会冲销上月预估的勘探费用,三是在下月末,若没有继续发生实际报废,则重新确认上月的勘探费用,若发生了实际报废,还要继续确认实际报废井所产生的勘探费用,最终实际得出的结果与A油田公司采用的实际发生法其实无异,只是费用计提比例的差别。因此,相比之下,DG油田采取的月初冲、月末再重新等额入账的步骤显得不太必要,而且从会计核算的真实性和投资成功率方面也不太符合要求。

3.CQ油田的会计处理。对于CQ油田采取的勘探支出费用化政策,根据其核算特点,将其定义为“预算法”,具体会计处理分三步走:

(1)1至11月根据预算等信息:

借:勘探费用

贷:油气勘探支出

(2)12月初,冲减1~11月勘探费用:

借:油气勘探支出

贷:勘探费用

(3)12月根据批复的全部金额:

借:勘探费用

贷:油气勘探支出

4.XB油田的会计处理。XB油田采用的同样是预算法,与CQ油田一致。但是预算法的关键之处在于预算指标制定的准确性,其最大的优点在于勘探费用的发生可以与预算保持一致。XB油田对勘探费用的具体会计处理为:

(1)1至11月份根据预算等信息:

借:勘探费用

贷:在建工程

(2)12月初,冲减1~11月勘探费用:

借:勘探费用

贷:在建工程

(3)年末待核销批复后,根据批复金额与累计核销金额之差再做调整(例如1~11月累计核销13亿元,总部批复核销15亿元,则12月只核销2亿元):

借:勘探费用

贷:在建工程

CQ油田和XB油田采用的预算法与A油田采用的预提法之间存在一定的相似之处,即都是在每月通过预测数据来确认勘探费用,因此确认都不太符合可靠性要求,但是预测的依据不一样,预算法取决于预算等信息,预算是结合探井进度来制定,而预提法取决于前5年勘探平均成功率。从勘探费用确认的准确性方面来看,预提法采取的前5年勘探平均成功率似乎更可靠,因为这个比率来自于企业的经验数据,具有一定的科学性;而预算法虽是结合实际探井进度来进行预估,但由于并不是每月都会产生干井,因此在没有报废井的情况下,这个预算指标很难制定,即使可以制定,准确性也有待考量。

预算法和预提法之间另一个很大的不同之处在于冲销的时间不同。预算法属于在12月初统一冲销1月至11月的累计勘探费用,而预提法是每下个月初会冲销上月的预提费用,也就是累计冲销和分次冲销的区别。那么这两种方法有何区别呢?首先从预算绩效考核方面来看,预算法下勘探费用的确认与预算保持一致,而从A油田的实践经验来看,预提法下勘探费用与预算的差距也较小,因此在这一方面预算法与预提法之间并无太大区别。其次从对利润的影响方面来看,预算法下预算指标的制定取决于干井的产生,在没有产生干井的情况下,预算指标的制定就会存在很大的不确定性,对利润的影响也存在很大的随机性,波动性随之较大,同时这种波动性是无法像预提法下那样可以轻易地把握其波动周期,因此,两者相比之下,预提法更有利于公司利润指标的考核。

综上所述,勘探支出费用化方法中预提法比预算法显得更加合理和可靠。预提法符合权责发生制的要求,一口干井的产生往往需要耗费好几年,在勘探过程中其实就已经发生了勘探费用且已经支付,但是由于尚未发现和确认而导致没有做任何会计记录是不合理的。而且对勘探费用每月进行预提类似于会计核算上固定资产的折旧或减值准备的计提,是会计信息谨慎性的一种体现。

三、建议

从各项准则有关勘探支出的相关规定上可以发现,各国会计准则都不涉及勘探费用的预测方法,可能准则认为这并不是一个很重要的问题,因为不论采取何种预测方法,都不会影响年度报告,所以会计准则并未对此做任何规定。勘探费用的预测方法是否合理和可靠主要服务于企业内部经营管理,促进公司财务决策的准确性。尽管勘探费用的预测方法并不太重要,但为了尽量满足会计信息的可靠性,勘探费用的确认必须符合权责发生制原则,并且要与预期经济利益的实现方式相适应。

通过以上几家油田企业、众多方法之间的比较可知,预提法是目前为止比较适合且合理的勘探支出费用化方法。但是,针对A油田采用的勘探费用处理方法即预提法,笔者建议,预提费用的冲销方式可采用与CQ油田一致的冲销方式,也就是在12月份统一冲销1~11月的勘探费用总额,这么做的好处是更为真实地体现了企业的预测方法,而且符合权责发生制的要求并且不影响年报。另外,长远来看,为了保证会计政策的一致性以及会计信息的可比性,不论是企业内部还是会计制度规定上,政府应对勘探支出费用化方法及勘探费用预测方法稍加规范。

(本文受湖北社会科学基金项目<2012124>的资助。通讯作者:吴杰)

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第13期 > 财务与会计2018年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第13期 > 财务与会计2018年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号