笔者以近十年中国证监会对会计师事务所和注册会计师的处罚公告为研究对象,从处罚类型、处罚原因、公司年报出现的问题以及处罚结果等方面对我国注册会计师行政处罚的特点进行分析,并就我国注册会计师和会计师事务所如何应对来自证劵监管部门的行政处罚,降低注册会计师法律风险给出建议。

一、会计事务所及注册会计师被行政处罚的现状调查

(一)样本选择和数据来源

本文选取2007~2017年上半年(截至2017年6月30日)中国证监会行政处罚公告中关于会计师事务所和注册会计师的行政处罚公告为研究样本,样本数据均来自中国证监会网站。期间,中国证监会行政处罚公告共有195篇,其中涉及会计师事务所和注册会计师的处罚公告共有24份。本文对这24起行政处罚案采用描述性统计法,对行政处罚的时间分布、处罚的对象、原因、处罚内容以及处罚结果进行分析。

(二)处罚时间分布与被处罚的对象

中国证监会2007~2017年上半年对会计师事务所进行行政处罚的时间分布与被处罚的对象详细情况如下表1。

由表1可见,在2007年至2017年6月30日期间,证监会将24份行政处罚的罚单开给了会计师事务所。这些罚单主要集中在最近5年,占比达83.33%。

从处罚的对象看,24份罚单开给了11家会计师事务所,包括总部设在北京市的会计师事务所有8家。在这11家事务所中,利安达会计师事务所被处罚5次;深圳鹏城会计师事务所、瑞华会计师事务所和立信会计师事务所分别被处罚4次。

24份罚单涉及被处罚的注册会计师46人,其中利安达会计师事务所14人;深圳鹏城会计师事务所6人;瑞华会计师事务所、立信会计师事务所和河北华安会计师事务所各4人。地处北京地区的事务所被处罚的人数是32人,占被处罚总人数的69.57%。

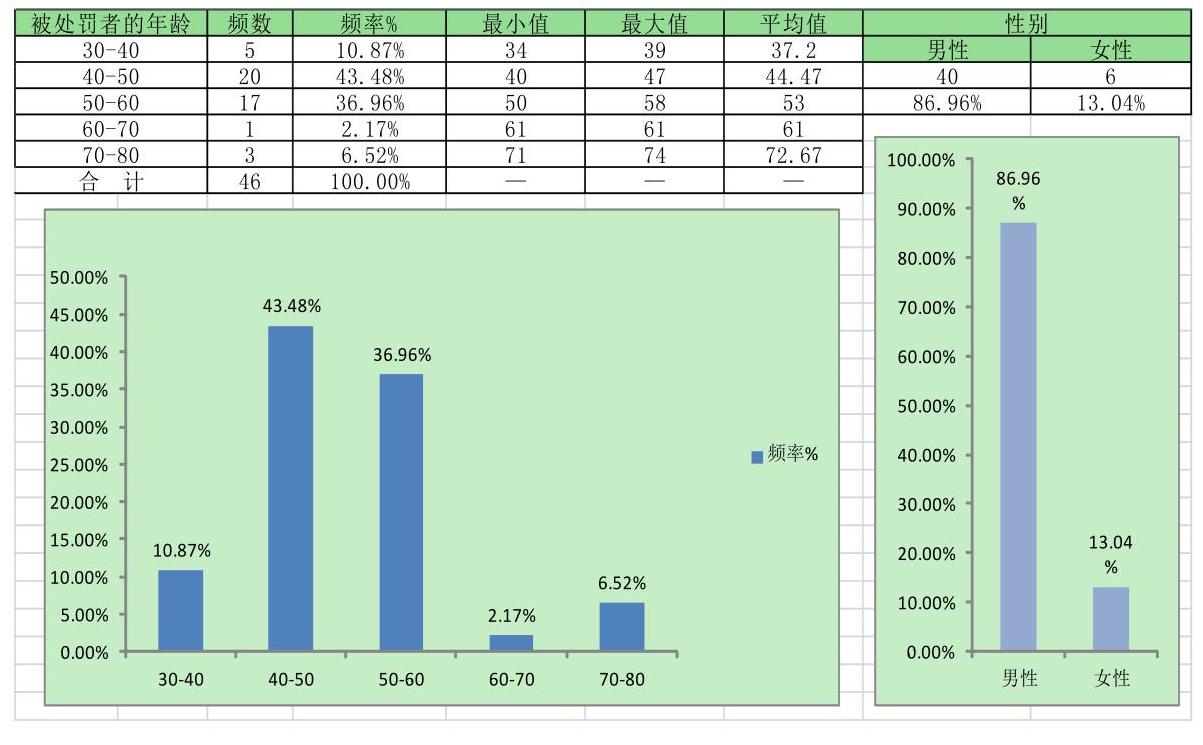

(三)被处罚注册会计师的年龄与性别分布

被证监会行政处罚的注册会计师的年龄与性别情况如表2。

由表2可见,被证监会行政处罚的注册会计师的年龄主要分布在40岁至60岁之间,这个年龄段的被处罚者占总数的80.43%。其中男性的被处罚者的占比为86.96%,远高于女性。

(四)证监会对会计师事务所行政处罚的方式

证监会对事务所行政处罚的基本方式包括“警告”“罚款”“责令改正”“没收业务收入”“没收非法所得”和“暂停承接新的证券业务并限期整改”。证监会在2007~2017年上半年对违规会计师事务所行政处罚的方式见表3。

表3可知,证监会对会计师事务所的处罚多采用“组合”的方式。其中:采用最多的组合是“罚款+没收业务收入”(占比34.78%);其次是采用“责令改正+罚款+没收业务收入”(占比26.09%)的方式;“暂停承接新的证券业务并限期整改”这种最为严厉的处罚方式近年采用的频率比较高(占比17.39)。

(五)会计师事务所及注册会计师被罚没款项的情况

表4列出了证监会对会计师事务所及注册会计师个人被罚没款项的情况。

可见,在数据样本期间,证监会共针对会计师事务所及注册会计师罚款76笔,罚款的总金额为6178万元。其中:会计师事务所被罚款17笔,金额合计3450万元,平均罚款每笔202.94万元;会计师事务所被罚没的业务收入额为2406万元,平均每笔150万元;注册会计师个人被证监会罚款43笔,罚款总额为322万元,平均每笔7.51万元。

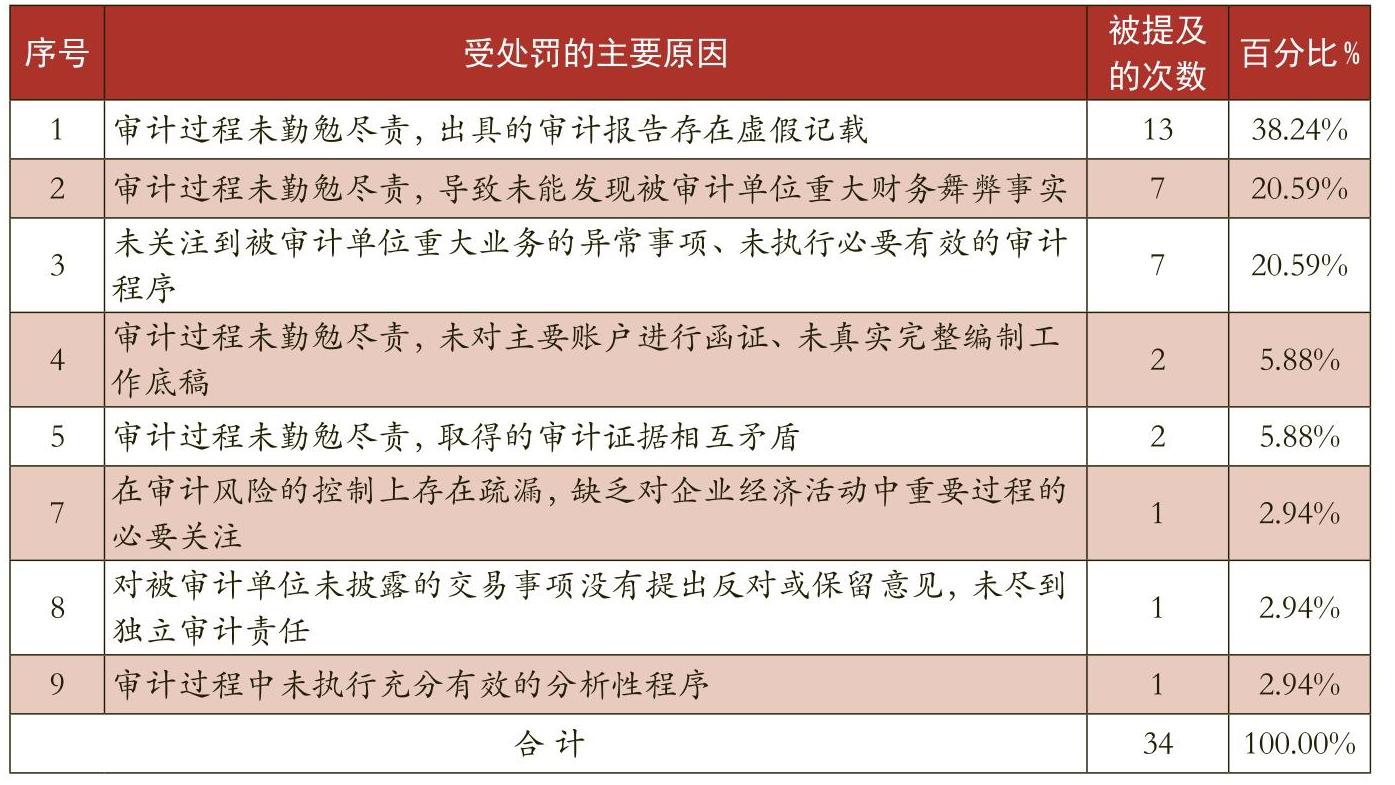

(六)受处罚的主要原因

证监会对会计师事务所及注册会计师行政处罚的原因见表5。

由表5可见,会计师事务所被处罚的最主要的原因是“审计过程未勤勉尽责,出具的审计报告存在虚假记载”,此类原因占比为38.24%。“审计过程未勤勉尽责”在19份处罚决定书中被提及24次,占比为70.59%。

(七)触犯的法规条文

会计师事务所和注册会计师触犯的法规主要包括:《证劵法》《中国注册会计师审计准则》《股票发行与建议管理暂行条例》《中国注册会计师鉴证业务基本准则》《中国注册会计师职业道德守则》。触犯最多的法律条文是《证券法》第二百二十三条,“证券服务机构未勤勉尽责,所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏”。

二、从证监会的行政处罚看我国注册会计师在执业中存在的主要问题

从证监会对会计师事务所及注册会计师行政处罚的情况,可以发现我国注册会计师在执业过程中存在以下问题:

(一)未勤勉尽责

会计师事务所被证监会行政处罚的最主要的原因是“审计过程未勤勉尽责”。事实上,证监会处罚的案例一般都是重大舞弊或错报事件,就我国现行注册会计师的执业能力和水平而言,在审计中发现不了这类舞弊问题的概率极低,这些案例大部分是注册会计师受各方面利益的裹挟而丧失客观公正的职业操守所致。

(二)会计师事务所审计和质量控制体系不健全

从案例可以发现,会计师事务所多次受到监管部门行政处罚的主要原因是事务所审计和质量控制体系不健全。例如,审计计划制定不完整、审计目标偏离、工作底稿缺失以及审核制度不完善等。审计程序上的问题是导致审计失败的重要原因,因此,建立健全会计师事务所审计和质量控制流程至关重要。

(三)事务所审计程序存在要在严重缺陷

通过阅读24份行政处罚决定书,笔者发现被处罚的会计师事务所审计程序存在严重缺陷。具体表现为未实施风险评估程序,或忽略对风险的再评估;控制测试程序实施不当,未根据被审计单位的特点对相关业务流程的关键控制点实施有效的控制测试。

三、 会计师事务所应对证监会行政处罚的策略

(一)了解证监会行政处罚的主体

中国证监会对会计师事务所行政处罚的决定是由证监会行政处罚委员会做出的。该委员会的职责是:制定证券期货违法违规认定规则,审理稽查部门移交的案件,依照法定程序主持听证,拟订行政处罚意见。行政处罚委员会的日常办事机构是行政处罚委员会办公室。该办公室主要职责是:负责行政处罚委员会日常事务,办理案件交接和移送事项,组织安排听证、审理会议,协助行政处罚委员会委员开展相关工作。

(二)了解证监会行政处罚委员会的处罚听证程序

当事人首先应该阅读证监会发布的《中国证券监督管理委员会行政处罚听证程序规则》(以下简称《听证程序规则》),充分了解自己依法享有的各项权利。笔者建议当事会计师事务所和注册会计师应当注意以下方面:

一是接到《行政处罚事先告知书》后,需要明白自己的权利。当中国证监会或其派出机构拟对当事人作出行政处罚时,会向当事人送达《行政处罚事先告知书》。《行政处罚事先告知书》会明确告诉当事人享有要求听证的权利。当事人要求听证的,应当在《行政处罚事先告知书》送达后3日内提出听证要求。当事人逾期未提出听证要求的,视为放弃听证权利。当事人应按期参加听证,若有正当理由,要求延期的,可准许延期一次。当事人未按期参加听证的,视为放弃听证权利。

二是收到《听证通知书》后,应充分了解并利用好听证回避制度。中国证监会或其派出机构会在组织听证会的7日前向当事人送达《听证通知书》。《听证通知书》会载明举行听证的时间、地点;听证主持人、听证员和书记员名单;当事人在听证中的权利和义务;举行听证的程序以及中国证监会或其派出机构指定的听证联系人和联系方式。此时的当事人应充分了解并利用好听证回避制度。按照《听证程序规则》规定,听证主持人、听证员认为自己与本案有利害关系或者有其他关系可能影响案件公正处理的,应当自行回避。当事人如果认为听证主持人、听证员与本案有利害关系或者有其他关系可能影响案件公正处理的,有权以口头或者书面形式申请听证主持人、听证员回避。听证前,当事人及其代理人有权向中国证监会或其派出机构提交陈述申辩意见和证据。

需要强调的是,在听证过程中,当事人有权利用听证程序充分发表自己的意见和主张,提出对自己有利的事实和证据,从而维护自己的权利。当事人可以就案件的事实进行陈述和申辩,对调查人员提出的证据进行质证,并提出有关证据。通过听证,当事人如果提出了自己没有违法违规或者减轻处罚的事实和证据,证监会应予复查核实,并根据查实情况重新研究处罚意见。中国证监会或其派出机构不得因当事人申辩和听证而加重处罚。

(三)以“勤勉尽责”作为自己的最佳抗辩理由

如前文所示,证监会常常以注册会计师未做到“勤勉尽责”为由对注册会计师进行处罚。注册会计师在听证会上也应以自己做到了“勤勉尽责”为自己申辩。但是要注意以下方面:

第一,当事人要明确告诉听证会主持人和听证员,因审计技术的固有局限性和财务报表舞弊的复杂性与隐蔽性,即使注册会计师做到了“勤勉尽责”也不可能完全担保被审计的财务报告无重大错误和舞弊。注册会计师能做到的事情是获得相应的审计证据,并在一定风险水平下“合理保证”被审计的财务报表不存在因错误和舞弊等导致的重大错报。申辩人要强调注册会计师不可能绝对保证发现由“舞弊或合谋串通”而导致的重大舞弊行为,监管部门要避免因舞弊审计责任不恰当扩大而可能给整个注册会计师行业带来的不利影响。

第二,当事人要向听证人员阐明以下观点:目前理论界和实务界对“勤勉尽责”的判断标准存在较大争议。目前对“勤勉尽责”的判断标准主要有主观标准和客观标准。主观标准可以称为“谨慎人标准”或“合理注意标准”或“应有执业关注标准”。客观标准是注册会计师独立审计准则等执业准则。主客观标准结合起来并考虑重大性标准,以判断注册会计师是否做到了勤勉尽责。当事人要设法证明自己符合“谨慎人的标准”,拥有注册会计师执业所需要的一般知识和道德水准并与执业的进步保持同步发展,所采用的审计程序能够符合独立审计准则和实务的要求,能够做出相当于执业平均水平的职业判断。

第三,当事人要明确阐明注册会计师通过审计活动只能适当地提高财务报表的可信性,而绝不能对财务会计的正确性提供绝对的保证。注册会计师提高财务报表可靠性的唯一手段就是遵循审计准则。注册会计师只要严格按照审计准则的规定执行了审计工作,遵守了中国注册会计师职业道德守则,为审计意见的发表获取了充分、适当的证据,即使出现审计失败,也不应该被追责。

(四)申请行政复议

当会计师事务所或注册会计师对中国证监会或其派出机构作出的警告、罚款、没收违法所得、责令关闭、撤销任职资格或者证券从业资格、暂停或者撤销业务许可、吊销业务许可证等行政处罚决定不服的,可以在收到行政处罚决定书之日起60日内向中国证券监督管理委员会申请行政复议。具体的申请程序可以参见《中国证券监督管理委员会行政复议办法》,本文不再赘述。

(五)提请行政诉讼

一般情况下,当对中国证监会的行政处罚决定不服时,可以在行政复议和行政诉讼中间自由选择其中一个程序。而且在一般情况下,当事人如果对行政复议结果不服也还可以提请行政诉讼。

(本文是北京市注册会计师协会课题注册会计师应对侵权诉讼的策略研究”<2016kj02>的部分成果)

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第13期 > 财务与会计2018年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第13期 > 财务与会计2018年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号