摘要:

从2018年5月1日起,制造业等行业增值税税率从17%降至16%,交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%,预计全年可减税2400亿元。这一增值税改革的重要举措,对买卖双方会有实质性利好吗?增值税税率下调1%后,买方要求卖方降价的要求合理吗?笔者拟对上述问题进行分析。

一、增值税税率下调1%对买卖双方的利好分析

(一)对卖方(限于增值税一般纳税人)的利好分析

1.一般纳税人实际税负下降超过0.075%。我国现行税收实体法体系由18个税种组成,本文以增值税、城市维护建设税、教育费附加、企业所得税为例,分析增值税税率下调1%对企业实际税负的影响。

增值税一般纳税人采用间接计税原理,应交增值税等于销项税额减去进项税额,其中销项税额是从买方那里取得的,即卖方可以将销项税额转嫁给买方。从这个角度上说,增值税税率是否下调1%对卖方好像没有实质性影响,但对增值税的附加税是有影响的。增值税附加税主要包括城市维护建设税(假定税率为7%)、教育费附加(假定征收比率为3%)。增值税税率下调1%,应交增值税下调1%销售额×增值税税率下调1%),计入税金及附加的应交城市维护建设税和教育费附加税负下降0...

从2018年5月1日起,制造业等行业增值税税率从17%降至16%,交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%,预计全年可减税2400亿元。这一增值税改革的重要举措,对买卖双方会有实质性利好吗?增值税税率下调1%后,买方要求卖方降价的要求合理吗?笔者拟对上述问题进行分析。

一、增值税税率下调1%对买卖双方的利好分析

(一)对卖方(限于增值税一般纳税人)的利好分析

1.一般纳税人实际税负下降超过0.075%。我国现行税收实体法体系由18个税种组成,本文以增值税、城市维护建设税、教育费附加、企业所得税为例,分析增值税税率下调1%对企业实际税负的影响。

增值税一般纳税人采用间接计税原理,应交增值税等于销项税额减去进项税额,其中销项税额是从买方那里取得的,即卖方可以将销项税额转嫁给买方。从这个角度上说,增值税税率是否下调1%对卖方好像没有实质性影响,但对增值税的附加税是有影响的。增值税附加税主要包括城市维护建设税(假定税率为7%)、教育费附加(假定征收比率为3%)。增值税税率下调1%,应交增值税下调1%销售额×增值税税率下调1%),计入税金及附加的应交城市维护建设税和教育费附加税负下降0.1%[应交增值税下调1%×(7%+3%)]。假定销售额即不含税价格不变,税金及附加下降0.1%,其利润总额提高0.1%,这个问题会计准则与企业所得税法没有差异,其应纳税所得额提高0.1%。从这个角度上说,企业要多交0.025%的企业所得税(应纳税所得额提高0.1%×企业所得税税率25%),总体税负下降0.075%(0.1%-0.025%)。

产品成本中的材料成本和制造费用是上一流通环节企业的产品,其税负也至少下降0.075%,税负下降环环相扣,再综合考虑增值税税率下调1%对其他税种税负的影响,总体税负还应该有所下降。可见,增值税税率下调1%,总体税负下降会超过0.075%。

2.可以下调产品销售价格,提高企业市场竞争力。企业应负担的各种税款是产品销售价格的重要组成部分。总体税负下降后,企业可以分享税负下降带来的收益,也可以采用更为积极的营销措施,下调一部分产品销售额即不含税价格,以增加企业产品市场竞争力,从而促进产品销售,提高企业效益。

3.直接受益者购买能力提高,促进产品销售。增值税税率下调1%后,作为直接受益者的买方可能会购买一般纳税人生产的更多优质产品或者提供的优质劳务,换言之,买方的购买能力提高,可以消费更多的产品,从而促进企业产品销售,提高企业效益。

(二)对买方(不限于增值税一般纳税人)的利好分析

1.我国增值税属于商品(货物)和劳务税类,应纳增值税税款由最终消费者承担。也就是说,增值税税率下调1%,直接受益的是商品和劳务的最终消费者,主要包括三类:一是个人消费者。作为商品和劳务的最终消费者,个人消费者是增值税税率下调1%这一政策调整的直接受益者。二是增值税小规模纳税人是直接受益者。增值税小规模纳税人购入商品和劳务,采用简单计税办法,直接按销售额乘以征收率3%计征增值税税款,但不可以抵扣增值税进项税额。从这个角度上说,小规模纳税人也是最终消费者,也是增值税税率下调1%的直接受益者。三是在不得抵扣进项税额的情况下,增值税一般纳税人也是直接受益者。增值税一般纳税人应交增值税税款等于销项税额减去进项税额,但按我国税法规定,在8种情况下进项税额不得从销项税额中抵扣。在不得抵扣增值税进项税额的情况下,增值税一般纳税人也是商品和劳务的最终消费者,即增值税税率下调1%的直接受益者。

2.可以抵扣进项税额的情况下,对增值税一般纳税人的其他利好。一是分享卖方税负降低带来的价格下调,降低企业运营成本。卖方的产品销售价格就是买方的购入价格。增值税税率下调1%后,卖方总体税负下降超过0.075%。从交易公平以及促进销售的角度考虑,卖方应该会下调一部分产品销售价格,买方可以分享卖方实际税负下调带来的收益,降低企业成本。二是买方现金支出减少,降低财务费用。增值税税率下调1%,一般纳税人购买产品时负担的增值税相应下调1%,购买产品时现金支出减少,现金储备压力降低,不但降低了财务风险,所需贷款资金下降,还会减少财务费用。

二、含税销售价格降低的合理性分析

我国增值税属于流转税,税款是可以转嫁的,卖方应纳增值税税款是从买方那里收取的,也就是说买方才是真正的负税人,由于买方(包括老百姓)众多,个人纳税很难控制,国家税务机关无力对接所有的负税人,卖方相对买方来说比较少,国家又可以根据工商、税务部门登记进行控制管理,鉴于此,增值税法规定了卖方是纳税义务人,承担向国家缴纳增值税税款的责任,才出现了增值税纳税义务人和负税人不一致的问题。

但实质上,卖方是缴纳增值税税款的人,买方才是真正承担增值税税款的人,所以笔者认为5月1日起增值税税率下调1%,国家主要是想降低买方的税收负担,也就是说国家只需要买方负担按卖方销售额乘以16%(或者10%)计算的增值税税款。

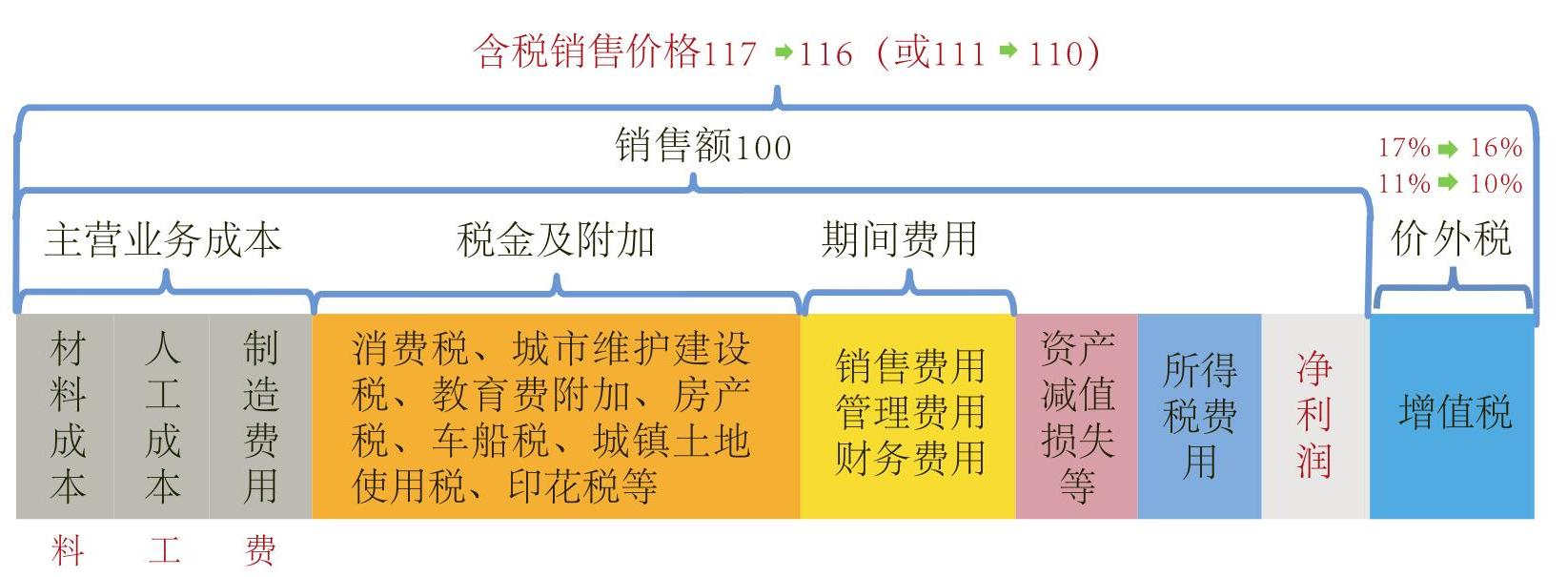

如图1所示,如果销售额是100元,在税率为17%时,含税销售价格就是117元[100×(1+17%)],在税率为16%时,含税销售价格就是116元[100×(1+16%)]。同理,如果销售额是100元,在税率为11%时,含税销售价格就是111元[100×(1+11%)],在税率为10%时,含税销售价格就是110元[100×(1+10%)]。

增值税是价外税,卖方从买方处收取的增值税销项税额是代国家收取的款项,销售额是不含税价格,5月1日起增值税税率下调1%,含税销售价格由117元调减至116元或者由111元调减至110元,对含税销售价格的调整并不影响卖方收入,不影响卖方企业的损益,因为这里调减的不是销售额即收入100元中的1元,而是17元或者11元税款中的1元,调减的是税而不是价。所以,卖方的含税销售价格应由117元调减至116元或者由111元调减至110元,买方的这一要求是合理的。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第13期 > 财务与会计2018年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第13期 > 财务与会计2018年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号