摘要:

受油气工业上游业务特点的影响,油气田在开发生产过程中,始终都涉及不同类型的合同和较大规模项目,监控项目完工进度和活动控制可以通过已完成工作价值量(Value of Work Done,VOWD)进行,以评价实际接收的货物或者物理上已经完成服务的货币价值。

一、基于VOWD的管理会计应用案例分析

某油气田由一家大型国际石油公司A公司作业,年投入额在20亿美元左右。根据合同的规定,财务管理的重要目标之一就是确保批准的预算执行到位,财务对业务部门的成本管理提供有效支持和控制。因此,管理会计重心落在从源头开始的投资成本管理和控制,并将相关信息通过一系列流程操作落实到成本预测中,助力企业财务管理实现卓越。

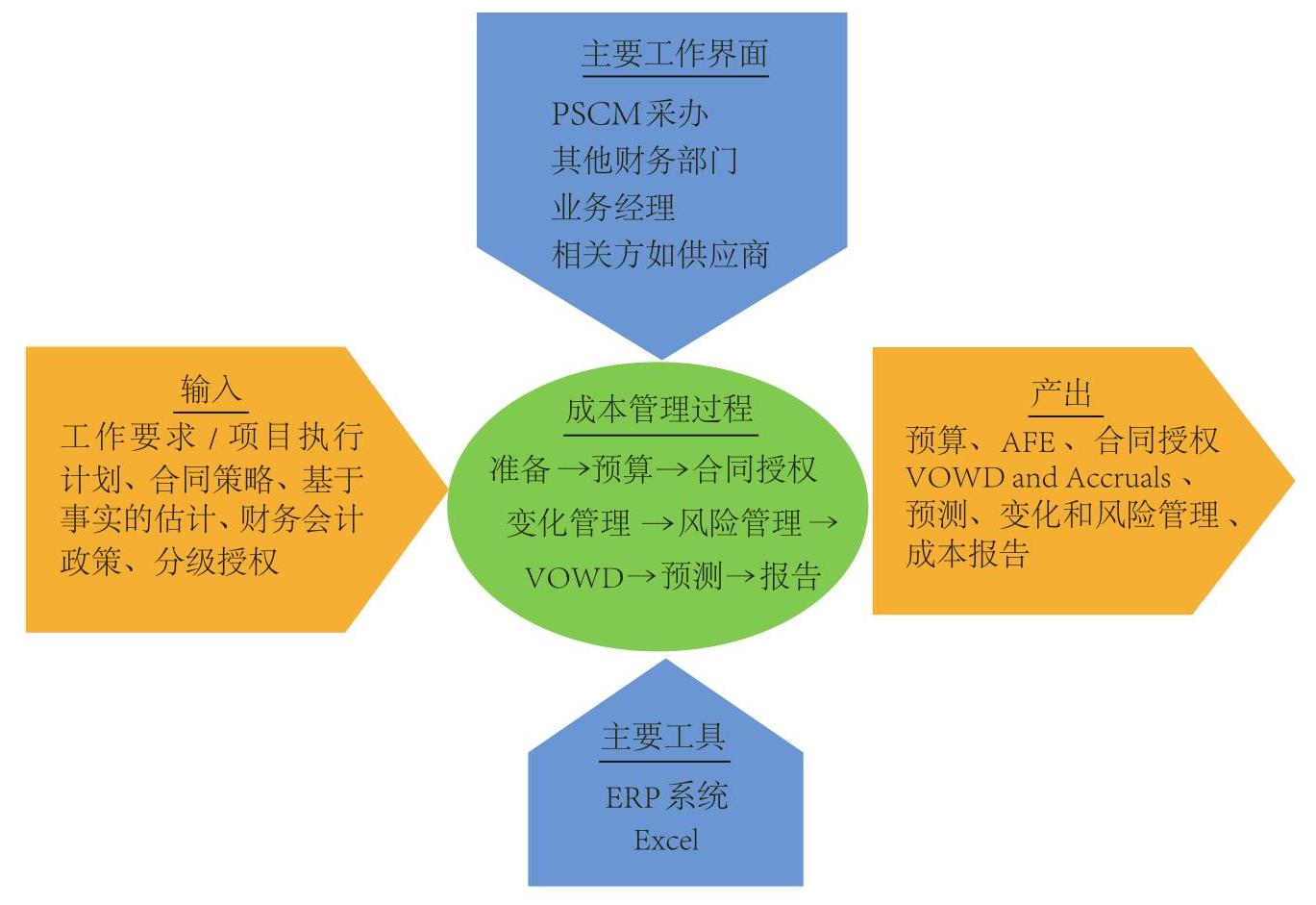

A公司的管理会计职能主要是通过成本分析师的角色展开。成本分析师作为业务部门的财务支持人员,与业务部门一起办公,提供贴近式的服务,主要负责预算准备、支出授权书(AFE)、采办事项申请、完成VOWD计算和预提工作、年度支出预测和变动影响分析、完成成本报告等方面的管理会计工作(见图1)。

从工作界面上看,成本分...

受油气工业上游业务特点的影响,油气田在开发生产过程中,始终都涉及不同类型的合同和较大规模项目,监控项目完工进度和活动控制可以通过已完成工作价值量(Value of Work Done,VOWD)进行,以评价实际接收的货物或者物理上已经完成服务的货币价值。

一、基于VOWD的管理会计应用案例分析

某油气田由一家大型国际石油公司A公司作业,年投入额在20亿美元左右。根据合同的规定,财务管理的重要目标之一就是确保批准的预算执行到位,财务对业务部门的成本管理提供有效支持和控制。因此,管理会计重心落在从源头开始的投资成本管理和控制,并将相关信息通过一系列流程操作落实到成本预测中,助力企业财务管理实现卓越。

A公司的管理会计职能主要是通过成本分析师的角色展开。成本分析师作为业务部门的财务支持人员,与业务部门一起办公,提供贴近式的服务,主要负责预算准备、支出授权书(AFE)、采办事项申请、完成VOWD计算和预提工作、年度支出预测和变动影响分析、完成成本报告等方面的管理会计工作(见图1)。

从工作界面上看,成本分析师需要和采办部门沟通,重点跟踪部门采办申请处理的进度和最终获得合同金额;与其他财务人员参与发票审核,完成成本VOWD计算和预提,确保财务信息准确完整;与业务部门一起,了解掌握项目和生产经营活动的情况,根据活动确定成本支出水平和进行成本管理;与供应商保持沟通,根据合同和活动进度确认VOWD和公司财务义务。从资源利用角度看,成本分析师需要清晰了解项目的执行计划以及采办部门采取的合同商务策略,从而控制和预测成本;搜集大量的有关事实,作为成本管理的依据。

1.年度预算。根据合同规定,下一年度预算从每年5月份启动,11月份完成所在国国家石油公司的审批。成本分析师主要进行以下工作:(1)与业务人员安排预算会议并讨论工作计划和活动;(2)对不同类型的活动开发预算模板,如对管线建设,根据合同开发对应不同尺寸的管线建设成本表,方便业务人员理解和使用,同时确保模板有充足的活动细节,保证成本分析能够根据未来的变化开展;(3)将跨年项目分解到具体年度中;(4)根据管理层的意见,与部门经理对预算进行对接并完成预算。

2.支出授权书(AFE)。对于批准的年度预算,需要根据预算项目开设AFE,以获得授权支出许可。多数情况下,预算项目是当年发生并与批准的工作范围和金额匹配,但有些涉及跨年项目,开立的AFE应当包含以前年度和未来年度的支出,但只批准当年支出。AFE批准并编码后,上载到ERP财务系统的预算模块中,用于和实际支出进行对比分析。

3.VOWD和权责发生制。按照权责发生制的原理,成本费用的发生,要以财务义务是否发生为标准,准确计入账簿体系中,完整反映企业的义务。由于供应商发票总是滞后于VOWD发生时间,特别是对于油气田企业,受每年项目金额变化以及执行的周期性影响,以接收发票的金额作为项目成本费用支出而不考虑预提的成分,将与实际财务义务产生较大的时间差,影响财务信息的准确和完整。

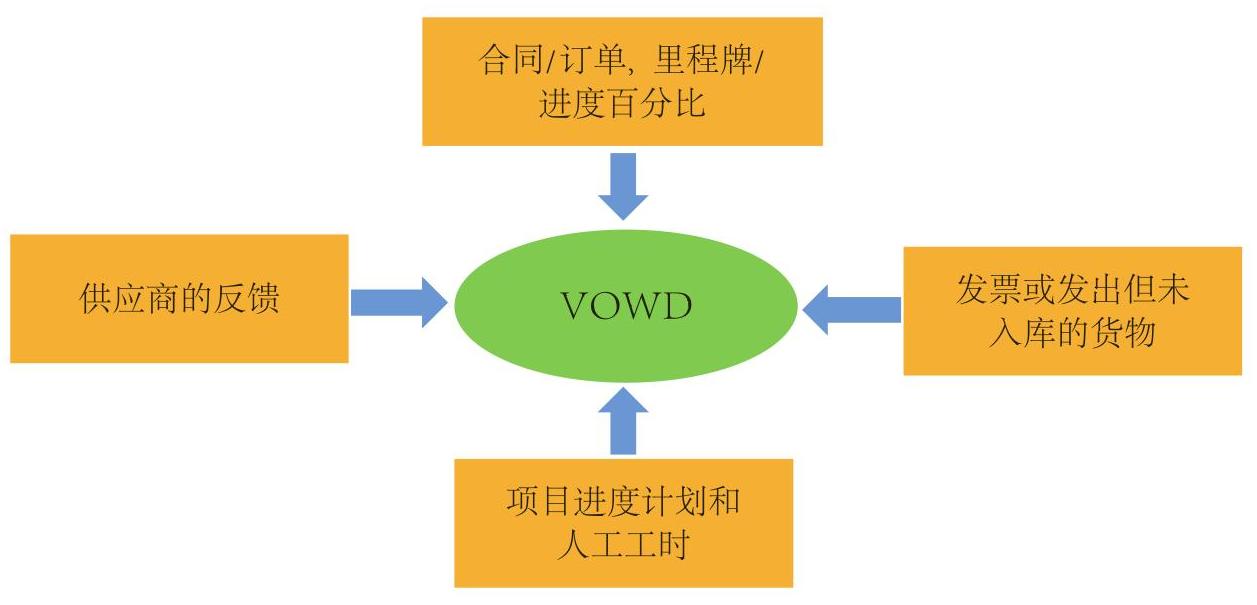

VOWD就是实际发生的、按照权责发生制原则应计入本月的成本费用,它代表了实际金额。VOWD的确定需要搜集多方面的证据(见图2),不同的合同模式确定VOWD的方法并不相同:(1)第三方用工和雇员成本,通过当月的工时和费率即可确定;(2)一般性的采办合同,按照当月提供的货物或者人工单对应相应费率确定;(3)EPC合同,需要分为按里程碑付款和按进度付款的合同付款模式,里程碑式的付款模式,直到工程部门确认达到该里程碑时,才确认相应的VOWD,进度付款的合同模式,需要工程部门和供应商进行进度沟通,按照一致的进度确认VOWD;(4)存在预付款的合同,需要将预付款和VOWD确认分开进行会计处理,VOWD的确认按照实际财务义务发生的金额,预付款在VOWD累计金额超过时,从资产负债科目中冲销;(5)绝大多数货物采购合同都采取FOB条款,在供应商交付货物给公司负责承运的运输公司时,无论是否货物入库,都需要确认VOWD;(6)历史发票包含了大量工作量和单价的信息,是确定当期VOWD的重要参考。VOWD与收到发票的金额差异确认为当月预提金额。

测算和使用VOWD,是A公司管理会计履行职能的重要工具。通过VOWD,A公司能够把握合同和活动进展情况、准确记录当期预提数据从而保证财务数据的完整,也为下一步预测和成本管理奠定了基石。

由于每个月都有明确对应的预提金额,这些预提金额有具体的含义,即当月应收而未收到的发票,这样形成的预提账龄分析表就会完整跟踪该合同的财务义务履行情况,对于应收而未收到的发票,能够据此提醒供应商提供发票,履行企业的法定付款义务,提升公司信用(见表1)。

4.月度计分卡和成本预测。月度VOWD确定后,根据AFE的编码,即可自动从SUN财务系统抓取按AFE和成本科目的对比表,形成月度计分卡。成本分析师需要对月度之间VOWD实际数发生变化的原因进行解释。之后,根据和业务部门的沟通,完成剩余月份的成本预测,并对年度预算和预测的差异进行原因说明(见表2)。月度计分卡和成本预测结果均需要经过业务部门的经理批准。通过月度的活动和VOWD的持续跟踪,确保全年预测支出始终在成本分析师和部门经理的掌握下。由于预测是基于活动开展的,因此,一旦出现可能的成本超支,能有效进行提前干预,提升成本管理的主动性。

5.合同支出管理和成本报告。成本发生实际上就是AFE项下多个相关合同的执行进度和结果,每个合同都有预先设定的合同金额,成本管理的核心是有效管理合同。成本分析师需要对预算科目下的每个合同监控其支出水平并按月进行预测,对于预计支出超过预算的合同,应及时与业务部门沟通,经授权后,发起补充合同的采办申请或者调整合同工作量以满足合同预算金额(见表3)。

6.信息集成和汇总。根据年度部门工作目标,成本分析师需要汇总相关生产和财务信息,形成月度和季度工作目标完成情况表,用于管理层和部门每个月度的业绩回顾,以及每个季度的经营业绩分析,并根据管理层和部门的要求,采取措施努力实现年度工作目标。

综上,A公司投资成本管理逻辑为:年初根据活动形成预算——根据预算启动支出授权书——使用现有合同或者签订新合同——生产经营活动和成本费用VOWD——月度分析和预测——信息集成和反馈。

二、启示

VOWD是国际石油公司在油气田企业的主要管理工具。它能实现成本记录的准确和完整、业务和会计的有效衔接以及会计对业务的决策支持作用。由于其深入活动和合同层面的跟踪和分析,使企业资金支付管理更加科学和符合合同规定,提高企业对外信用度。使用VOWD工具,对管理会计师的业务知识、沟通能力以及分析技能有较高的要求,只有业财深度融合才能更好地履行管理会计职能,发挥管理会计师的投资成本管理和决策支持价值。A公司VOWD不仅对国内油气田企业和其他工程项目类企业进一步提高成本管理水平具有很好的借鉴意义,而且VOWD还延伸到合同管理、经营活动和预测、风险管理等,对其他各类企业也具有很好的使用价值。企业需要适当整合机构和调整人员,将成本管理和业务管理更紧密结合,以提高管理会计的决策支持能力。

责任编辑 刘霁

主要参考文献

[1]程晓鹤.管理会计与财务会计的融合探讨[J].宏观经济管理, 2016,(1):209-201.

[2]佟成生等.中国企业管理会计人才培养模式研究[J].会计研究, 2014,(9):13-20.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第13期 > 财务与会计2018年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第13期 > 财务与会计2018年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号